文 | 娱乐资本论 Jolene

“我做好了心理准备,不管他们怎么说,都坚持不开卡,原价结账。”

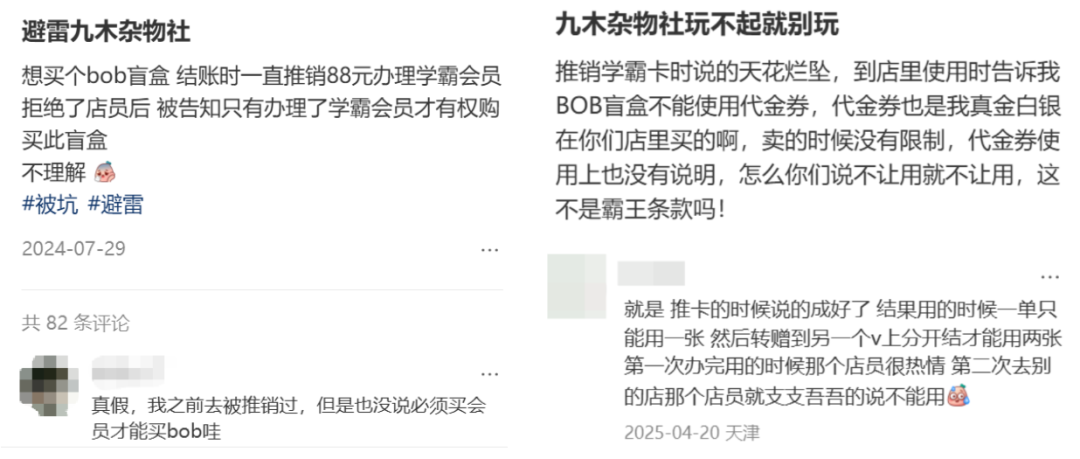

四月的第一个周末,小芹在手机上搜索附近的九木杂物社门店。她的目标很明确:在杂物社线下首发的《恋与深空》禁区追踪系列周边。

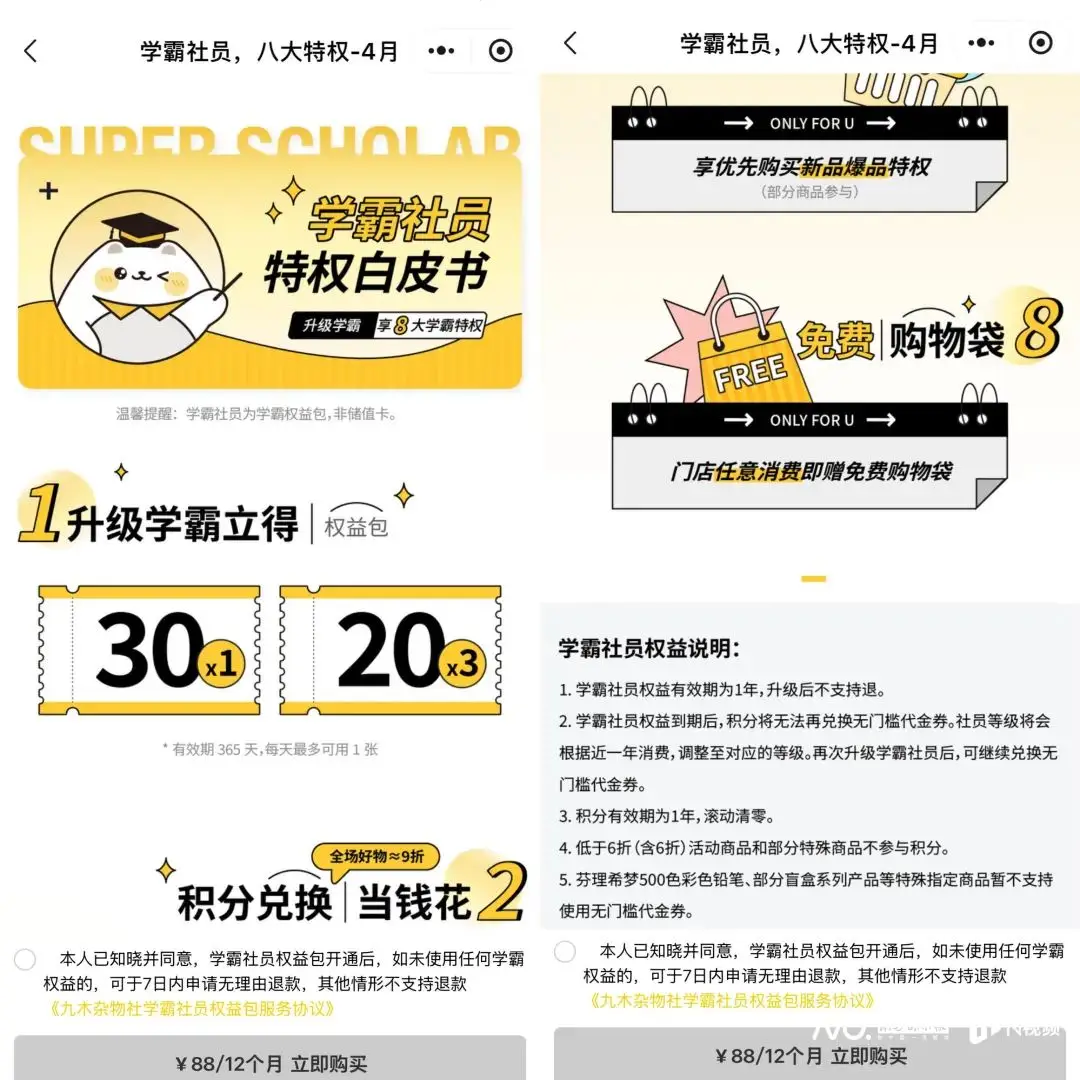

前年,她在杂物社“拿了一个水杯,店员说开卡可以免单,就稀里糊涂地开了他们的88元学霸卡”。事后一算账,所谓的“免单”指的是开卡之后获得的优惠券额度相当于那个水杯的价格,但那是数张需要分次使用的满减券。为了实现“免单”,她还得去额外消费几次。去年,在另一家门店,工作人员再次用似曾相识的话术要求她续费年卡。

“我东西都不要了。”她不擅长拒绝别人,也知道对方是迫于门店考核压力,干脆下定决心只看不买。

图源:25年南方都市报,消费者供图

图源:25年南方都市报报道

但她担心的尴尬没有发生。四月的第一个周末,全国的杂物社里不再有店员提起开卡的事:4月1日,九木杂物社宣布全面调整会员体系。原有的88元年卡,即“学霸社员权益”被取消,改为免费会员和储值积分会员。

这似乎是一个讨好消费者的积极信号。

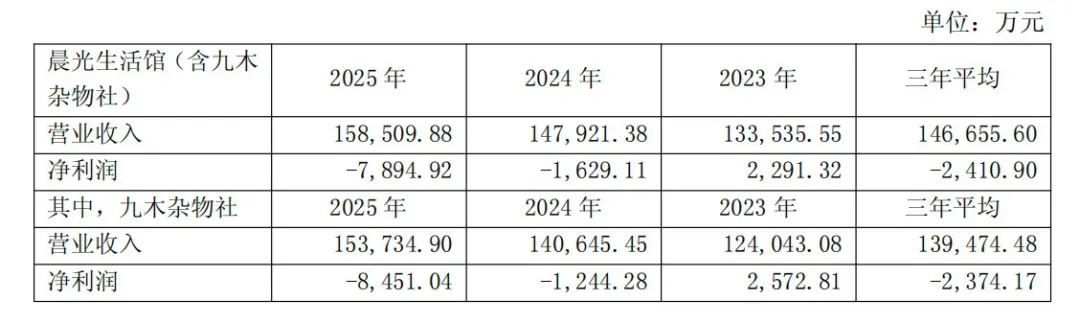

就在上个月,杂物社的母公司晨光集团交出了2025年的成绩单。公司营业收入同比增长3.45%,经调整净利润却下降8.92%。其中,被寄予厚望的九木杂物社亏损接近八千万元:接近前一年亏损的4.8倍。

作为较早入局精品杂货的新零售品牌,九木杂物社曾凭借帆布包、首饰、文创等大量独家原创产品维持着90-140元的高客单价。但在过去几年愈演愈烈的潮玩、谷子大战中,它引入了大量统一定价的标品,独家产品的竞争力被不断稀释。当定位开始变得模糊,它不得不与名创优品、KKV、绿光等更多元、更平价的对手贴身肉搏。

在十周年之际,九木杂物社取消了那张饱受诟病的会员卡。表面繁荣的背后是直营成本和低效门店带来的八千万亏损,而当独家产品被标价潮玩取代,原本用来留住粉丝的会员会员体系成为了侵蚀利润的变相折扣手段。

背负着母公司晨光集团“零售模式探索”转型重任的九木杂物社,注定无法成为一个纯粹的潮玩渠道。旧会员卡的退场,或许只是它试图解开这个复杂死结的第一步。

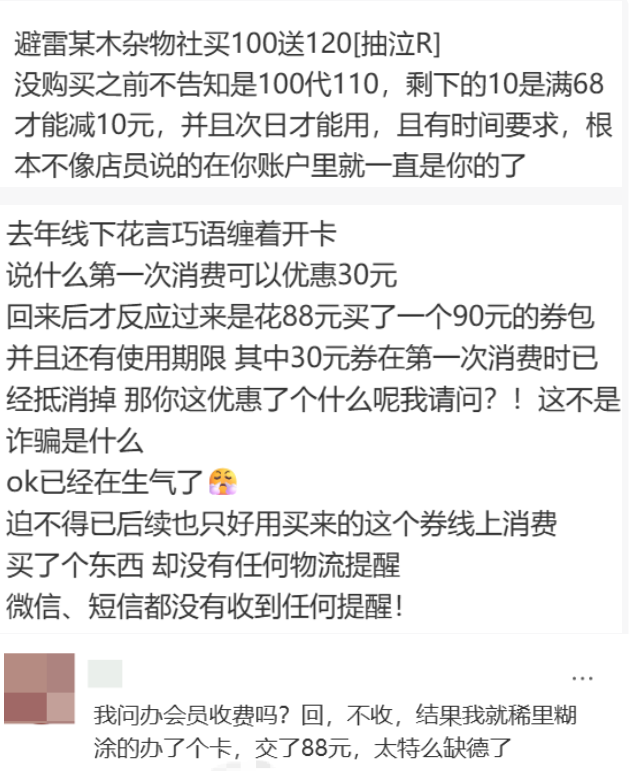

在网上搜索“九木杂物社”,关于会员卡的讨论仍然居高不下。这些帖子大多集中在24-25年,也曾经是杂物社门店最具争议的地方。除了南方都市报,在小红书、黑猫等平台上也有大量相关抱怨。

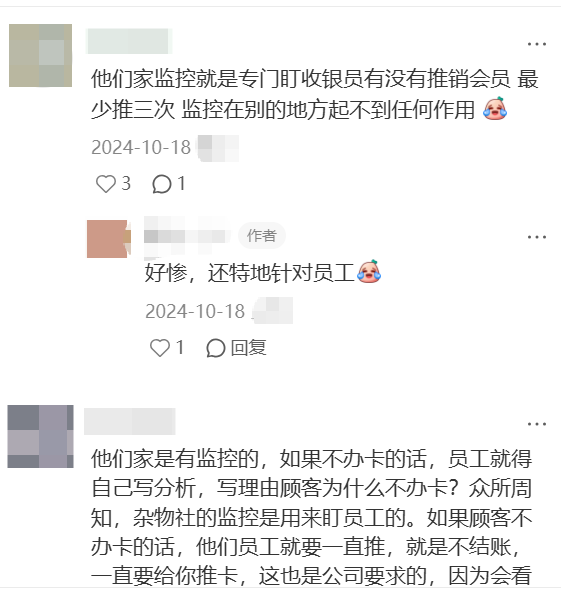

不少从杂物社离职的店员表示,当时的杂物社门店有严苛的开卡KPI和话术考试。小芹对杂物社的“心理阴影”,也是无数人消费体验的缩影:有些店员会采用模棱两可的诱导话术,如不告知优惠的生效条件、声称部分商品只有会员才能购买等。

图源:24年杂物社店员在社媒上的吐槽

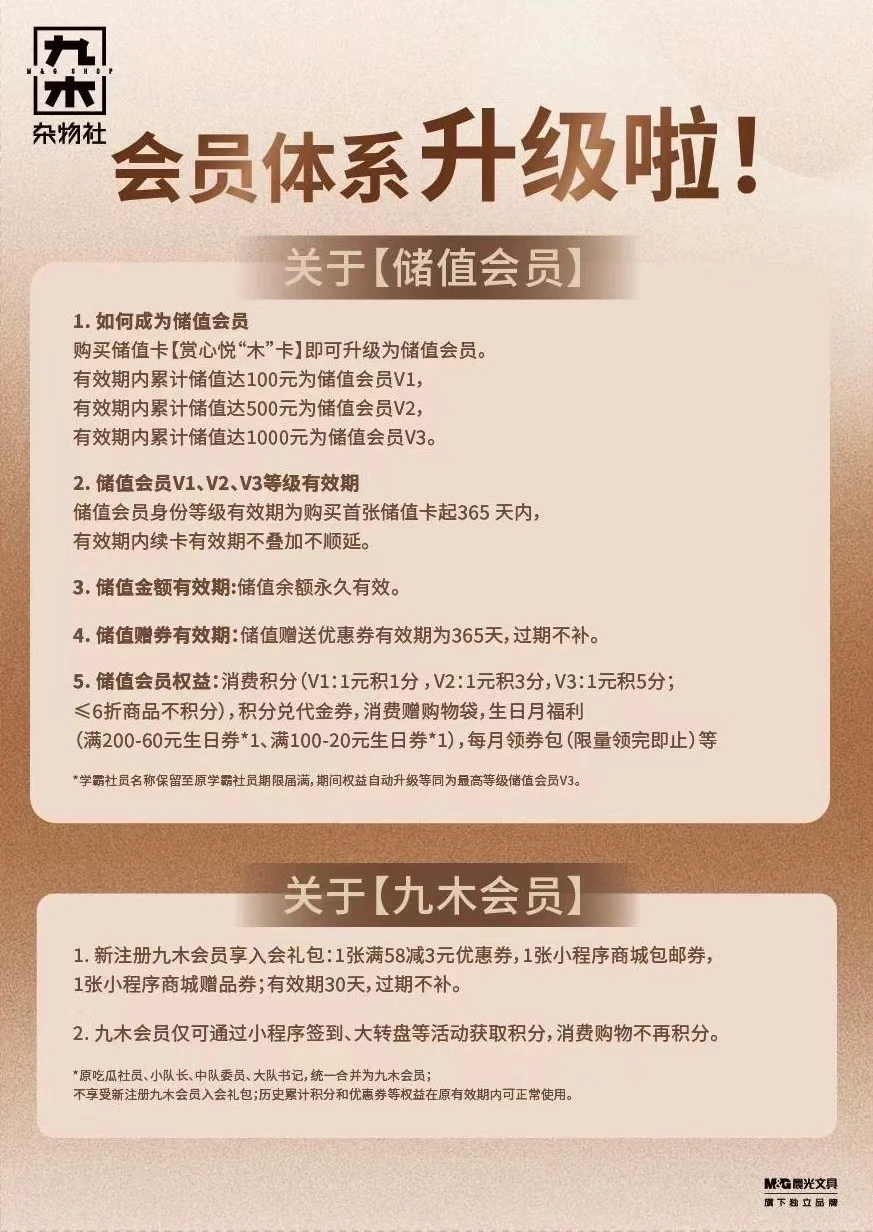

4月1日之后,杂物社宣布会员体系全面调整,分成手机号注册的免费会员和储值会员。免费会员不再参与购物积分,储值会员则获得“储值送余额”的权益,比如储100送10、储500送60、储1000送160,但不再赠送额外优惠券。只有储值会员才能参与消费积分和积分兑换代金券。

“改储值之后对我来说轻松多了,”一位店员私下向剁椒表示,“还不知道后续会怎么变,但目前还没什么KPI下来,现在就是该结账就结账。”

虽然小芹这样的消费者可以免于被套路,但部分长期消费的老会员认为,杂物社的优惠力度其实一直缩水。

包子从23年开始就是杂物社的老会员。她向剁椒计算说明,以生日月优惠为例,2024年的会员能拿两张可叠加的“100-30”优惠券,25年则变成了“200-60”,数字面额虽然不变,但凑单难度明显变大。而在今年4月的新规中,储值会员拿到的是“200-60”加“100-20”。

九木杂物社在会员制度上的妥协,与其说是对常年挨骂的反省,不如说是产品与客群结构发生质变后的必然结果。

过去,九木杂物社的底气来自“独家原创”。包子决定每年交那88元的会员卡费,正是看中了店里的首饰:“当时有一个戒指在网上特别火,听说它们对渠道的把控比较严,各个平台识图都找不到同款。”

包子描述的是22年前后在小红书上爆火的“爱心戒指”,让无数人在杂物社充了第一张会员卡

她愿意为“独家”支付一点溢价:“虽然贵一点,但别的地方也买不到,就放心买了。”

但如今走进门店,她觉得黄色的“独家”标签明显变少了。“帽子背包这边还有一些(独家产品),但毛绒货架大多都是没怎么见过的工厂产品。还有很多盲盒,其实在伶俐、绿光都有同款。我偶尔还会来这里看看包,但现在的平价潮牌也有很多,我不一定要在这里买。”

剁椒在北京三环的某家杂物社门店看到的景象印证了她的第一感觉:近10排毛绒货架上,只有“杂物社×奶油鸭”一款独家产品。虽然有大鼠、PINGU、疯狂动物城2等其他当红IP,但货架上的款式在其他渠道也能够看到。

这种变化和近两年的潮玩大战直接有关。潮玩大战带给新零售门店一轮大洗牌,不仅有名创、KKV等强势加码,文具老对手得力也开始入局。九木杂物社挑选的品牌和自研的高溢价产品无法完全支撑迅猛增长的需求,而面对毛绒、搪胶、拼装等层出不穷的新品类,杂物社的选品似乎也变得眼花缭乱。

“之前我会觉得‘杂货铺’是一个文艺的说法,用来描述‘什么都有’吧,但门店的调性和美学还是比较统一的。”剁椒在门店遇到的一位消费者也与包子有同感,“现在确实给人杂七杂八的感觉,贴纸书、捏捏之类的,向绿光派对之类比较平价、低龄的定位靠拢了,名创优品可能都更整齐一点。”

她觉得可能和时代情绪有关。“五六年前那会,大家还是比较放得开手在线下消费的。杂物社就是比较网红打卡的地方。现在大家都习惯先在网上比价,愿意支付的溢价也越来越少了。他们租金这么贵,主要又都是学生在逛。应该也要引进一些平价一点的东西。”

当剁椒提到,在晨光的年报中,杂物社目标画像是“15-29岁”追求品质生活的女性,她感到惊讶:“(客群年龄)肯定没有那么高吧,这些人也就周末来。最多的肯定是周围放学的中小学生,他们的零花钱总没有上班族多。”

无论是小学生还是15-29岁的年轻人,IP大战都是绕不开的话题。在23年前后,九木杂物社还能利用晨光积累的资源优势,做出LuLu猪等爆款联名。但随着IP运营联名也进入深水区,“稀有IP”很可能隔天就不再是稀缺资源。

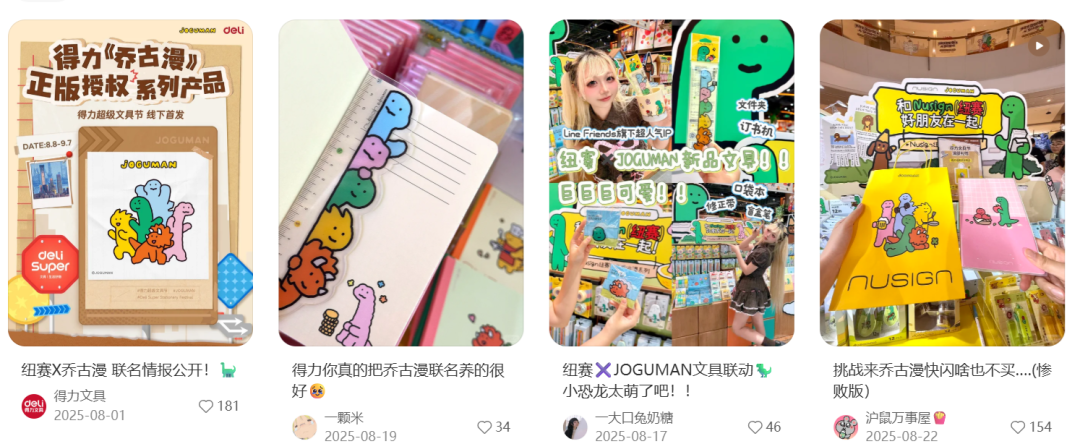

去年的“乔古漫”就是一个缩影:2025年4月,九木杂物社抢下绿色小恐龙乔古漫JOGUMAN的IP联名,这个韩国IP此前联名的品牌是CASETiFY、泽田本家等,在内地的产品还相对稀缺。杂物社趁机定出了较高的溢价:15元的拍纸本,49.9元的挂绳,139.9元的抱枕,并策划在8月开出快闪。然而,得力也在8月官宣了旗下文具副牌纽赛与乔古漫联名,主打10-20元的日常平价文具,同步上线快闪店。虽然客单价稍微错开,但双方快闪档期完全“撞车”,在营销传播上无疑成了一场硬碰硬的暗战。

这揭示了九木的尴尬处境:过去背靠晨光IP储备和设计团队“独家原创”定出的较高溢价,在入局者众多的今天失去了说服力。它不再具备独特性,却又因为背负着晨光“高端化”的包袱,无法像得力或名创那样俯身去打价格战。

进退维谷之下,九木杂物社的缓兵之计是大量引入盲盒、谷子等潮玩:在价格统一的情况下,杂物社会员卡“付费买券包”的模式反而变得划算。

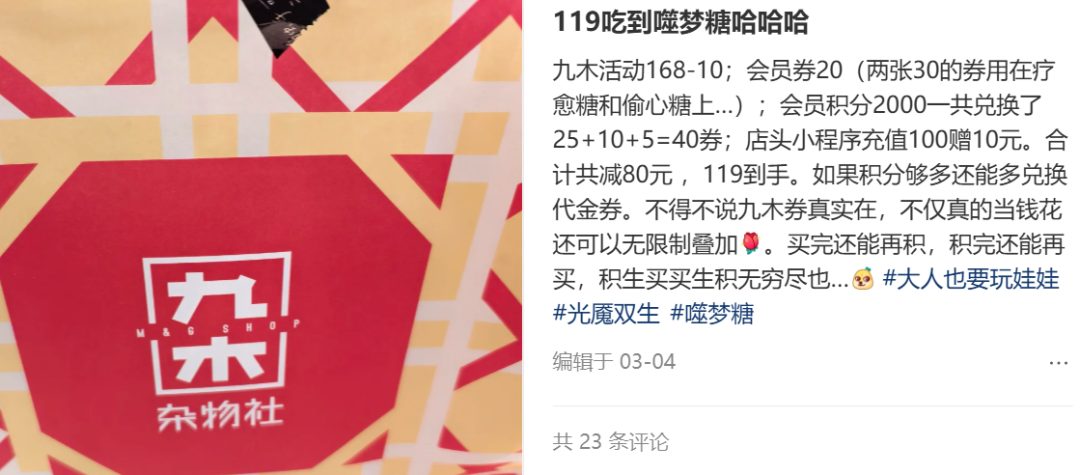

SQ从去年开始玩上了可动人偶盲盒,这些企划往往会在杂物社、绿光、X11等门店大量铺货。她算了一笔账:她每个月都会有潮玩消费,这个钱肯定会花出去。但大多数潮玩渠道门店都是消费积分兑换小额优惠券的方式,但如果购买杂物社的“学霸卡”,就能充分地把原本让人抱怨“诱导多次消费”的多张优惠券全部用掉。“BJD和MJD盲盒单价一百多元,刚好都能满足门槛,一年买两三个娃娃,我就回本了。”

像她这么想的人不在少数。在4月之前,社媒上有许多如何最大化地利用杂物社优惠券的经验贴。

潮玩进入杂物社之后,杂物社的会员结构逐渐被拉往另一个方向,从“喜欢晨光设计的人”变成了“想要低价买潮玩的人”。面对名创、KKV等新零售物种快速拓品上新的竞争压力,会员券在某种程度上成为了杂物社在潮玩大战中变相进行价格战的手段。

但这不过是为了争取时间。长期来看,成为潮玩渠道与九木杂物社的初衷背道而驰。晨光集团在年度报告中给它的战略定位是“晨光品牌和产品升级的桥头堡和全国领先的中高端文创杂货零售品牌”:增加晨光品牌露出,带动晨光的高端化产品开发,输出零售能力,提供及时的消费者信息和洞察,对品牌的持续升级和市场拓展进行反馈。

受限于定位,杂物社在潮玩渠道的动作有时也显得有心无力。承载着模式探索和品牌露出的任务,杂物社店内的SKU动辄过千,展示位十分紧张。

购买杂物社的会员卡之后,SQ原本打算在买其他潮玩时也优先在杂物社消费,但她发现体验并不稳定:“BJD可能是它们想要推的品类,一般都能在线下发售日当天买到,但有些种类可能合作不够深。”

这个月,她原本想买一款由上海万代发行的高达角色盲盒,但在附近的几家杂物社都失望而归:“有的门店没法在当天铺货,也有几家在台面上没有空间摆出一整盒,只有两三个散包叠在一起,店员跟我说备货也不是很多。”

最终她去了TOP TOY。虽然没有折扣,但她在整盒中凭借手感找到了心仪的款式。

从小芹和SQ的体感上看,九木杂物社的门店不少,地段好,活动也一直做得很热闹。她想不明白,一个已经跑了十年,应该进入收成期的项目,亏掉的八千万到底亏在了哪里。

面对投资者电话,晨光笼统地表示亏损是多方面因素造成的,没有办法给出具体解释。不过公司同时强调,集团一直比较重视和看好这块业务,后续还会继续投入,并保持每年100家以上的新开店计划。截至报告期末,公司在全国拥有超860家九木杂物社。

换而言之,九木杂物社的热闹繁荣不是因为它已经赚明白了,而是因为晨光还在持续给它供血。

根据晨光年度报告的公开信息,九木杂物社从18年便开放加盟,加盟模式为加盟商按照合同约定缴纳合同保证金和装修费款项,加盟门店的租金、人员工资、水电费等营运费用由加盟商承担。但多年之后,从门店结构上,全国的杂物社门店仍然以直营为主。去年5月娱乐资本论的统计显示,在741家杂物社门店中,加盟店只有201家,占比不到三分之一。

开放加盟至今已经8年,杂物社的加盟热度仍不算高,增长的主要动力还是晨光自己在推。这和晨光文具曾经靠加盟体系铺满校边商圈的模式,几乎是两个故事。

晨光的年报把杂物社的门店定位写得很明确:各城市核心商圈的优质购物中心。这个策略能解释一部分亏损:在地产开发饱和的当下,核心商圈的优质点位本来就贵。统一装修、统一调性、统一陈列,又进一步抬高了直营门店的前期投入。

大出血快速拓店也会遇上边际效应。九木杂物社的营收增加了9%,但1.3亿的增幅反而比23-24年的1.6亿更窄,这意味着不少门店可能只是“看起来热闹”,转化效率实际上并不高。

对集团来说,这样的亏损还算有一层合理性。如前文所述,杂物社的任务不只是卖货,它还承担着品牌露出、高端化产品开发、零售能力输出和消费者洞察反馈等功能。某种程度上,晨光是在把九木当成一个品牌实验室来养。

但对加盟商来说,这种逻辑就没那么动人了。杂物社不是那种像晨光文具一样,能迅速回本、快速复制的生意。尤其在优质商圈点位越来越贵、回报周期越来越长的情况下,愿意接这个盘的人本来就不会太多。因此,杂物社的直营支出恐怕还会一直涨下去。

杂物社现在的问题不只是亏了八千万,而是它到底想成为什么。

受到出生率降低、在校生人数减少的影响,晨光的传统文具业务已经在出现下滑。年报唯一的增长业务是主营对公文具的科力普,最近又刚宣布拆分赴港上市。至于走家居路线的“晨光生活馆”,几乎已经消失。晨光的零售想象力,最后大多都落到了九木杂物社身上。

晨光生活馆留下的门店照片。图源:2017年知乎问题“如何评价晨光生活馆及其产品?”

晨光顶着亏损继续加注九木杂物社的理由很简单:过去文具行业渠道为王,晨光最核心的资产不是技术,而是那套覆盖街边店和校边店的加盟体系。但现在学生减少、消费越来越线上化,街边商圈的重要性在下降。晨光原本的优势,正在被时代慢慢削弱。

晨光卖的IP联名笔,卡游也能卖,且IP运作更快、转化更强,质量口碑也不输专业文具厂商,甚至有人专门去找卡游的冷门IP笔囤货。这说明如今制造本身的门槛没有那么高了,真正值钱的是IP组织能力、内容运营能力和消费转化能力。

晨光把对公文具的科力普拆出去之后,集团内部就更需要证明自己还有“基于文创生活的新零售模式”。九木杂物社显然被视为传统文具衰落之后的下一个增长点。

但问题是,2026年的新零售已经是一片红海。

如今的九木杂物社被卡在一个难受的位置:它的“中高端”定位,让它没法像名创优品那样先从低价做起,再一点点升咖;但它的高端又不够极致,远没有泡泡玛特、野兽派那种真正高客单价精品生意那么纯粹。从“学霸卡”这个名字就能看出来,它虽然对外说自己瞄准的是15-29岁人群,但主力客群一直还是从文具生意里带出来的中小学生。为了留住这些人,货架上依然需要贴纸书、捏捏这种低价小玩具,这又进一步削弱了它的精品感。

它一边在向潮玩渠道靠拢,一边又不能真的变成一个彻底的渠道商;它一边想靠标品稳住规模,一边又不能完全放弃“独家”和调性;它一边想减少会员争议,一边又还得面对利润和转化的压力。

会员体系调整的只是表象。在年报中,晨光承诺:“通过升级小程序商城、整合多渠道会员权益,提升了会员的黏性与活跃度,会员量级已破千万,为品牌的长远发展奠定了坚实的基础。 ”

在晨光的设想中,潮玩和自有品牌露出可以鱼与熊掌兼得:“通过持续策划主题快闪等事件营销,推动IP影响力破圈,吸引更多的年轻消费者并制造品牌声量。晨光系产品和自有品牌的占比提升,更多九木杂物社原创品类和产品上市,为消费者提供更加丰富的产品选择。在核心品类做深做精的同时,积极引入高关联性的IP衍生类产品,通过与热门IP的合作,增加与消费者的互动,品牌影响力和会员粘性都得到进一步提升。”

4月1日之后,店员不再劝消费者开卡了,某种意义上,这当然是一种进步。但更现实的变化是,九木杂物社正在试图重新找到自己最初赖以成立的定位。

它还在开店,还在联名,还在做快闪活动,也还在讲优化产品和模式转型。只是它的下一步到底通向哪里,已经比十年前模糊得多了。

评论