界面新闻记者 | 宋佳楠

4月17日盘中,光模块龙头公司中际旭创股价一度触及856.58元再创新高。该公司已实现九个交易日连续收涨,累计涨幅超30%。

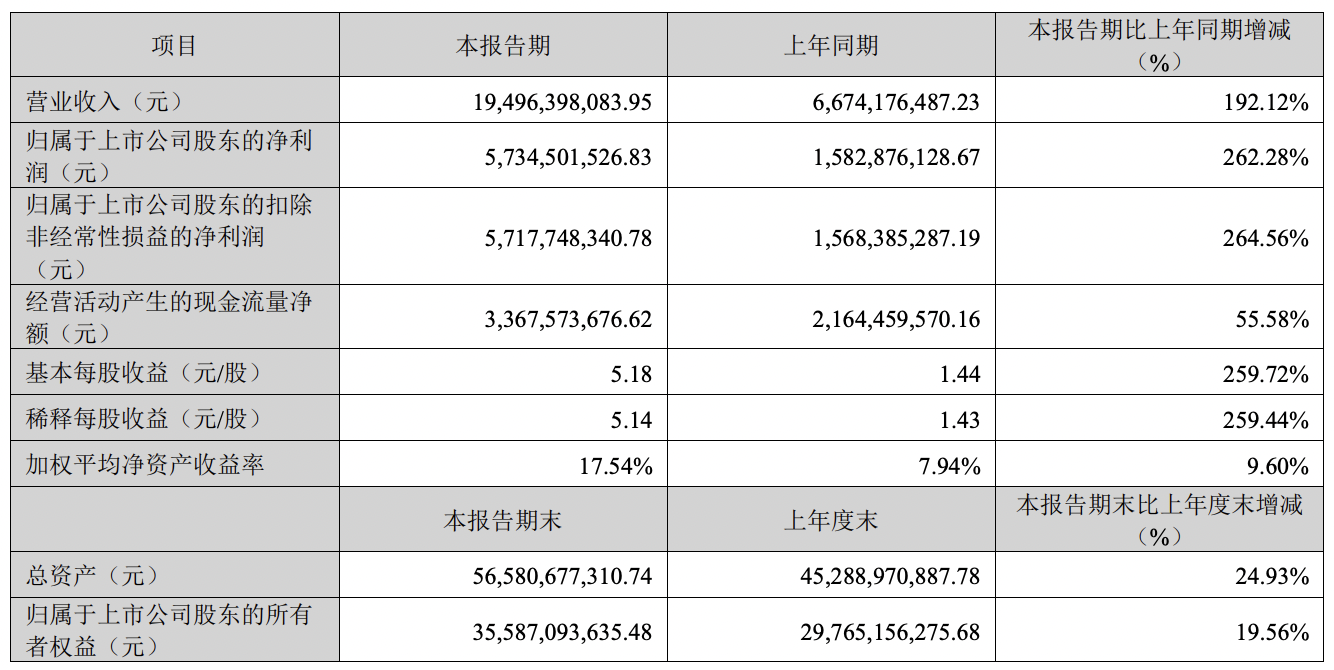

此前一日,中际旭创发布了2026年第一季度报告,公司实现营收194.96亿元,同比大幅增长192.12%;归属于上市公司股东的净利润57.35亿元,同比激增262.28%;扣非净利润57.18亿元,同比增长264.56%,三项核心指标均创下历史同期最佳水平。

一季度,该公司毛利率约46%,处于稳步提升态势。中际旭创在财报电话会上表示,这主要得益于1.6T和800G等高端产品比重提升、硅光模块进一步渗透和良率提升等,预计今年毛利率维持稳中有升的趋势。

公司经营活动产生的现金流量净额33.68亿元,同比增长55.58%,营收质量与现金流健康度持续向好,印证业绩增长具备较为扎实的业务根基。

当前全球终端企业对AI算力基础设施的强劲投入,促使中际旭创高速率光模块出货量持续超预期,规模效应与产品结构优化共同推动盈利水平大幅提升。

从财务结构看,一季度其预付款项同比激增超10倍,主要为提前锁定上游核心原材料,应对持续高涨的订单需求;在建工程同比增长65.95%,显示公司正加速扩产以匹配市场增量。

作为全球光模块领域绝对龙头,中际旭创的发展轨迹始于1987年山东龙口的振华电工专用设备厂,历经改制更名,2012年以“中际装备”在创业板上市。但受传统家电行业红利消退影响,上市后公司业绩下滑,亟需转型。

与此同时,2008年海归博士刘圣在苏州创立的苏州旭创,专注高端光模块研发制造并获谷歌等巨头投资。2016年,中际装备创始人王伟修与刘圣达成合作,以28亿元(近乎中际装备总资产5倍)收购苏州旭创100%股权。2017年公司更名“中际旭创”,王伟修放权让刘圣团队主导经营,开启技术驱动之路。

此后,中际旭创持续发力。2018年率先量产400G光模块,2019年投产铜陵基地,2021年募资加码800G光模块研发与产能,2022年建成泰国基地形成全球产能网络。

2023年AI革命爆发,作为英伟达GPU配套的高速光模块需求激增,中际旭创也凭借成熟的800G光模块产品迎来业绩与市值爆发,实控人王伟修成为山东烟台新首富,当年登顶全球光模块厂商市占率首位,并由刘圣接任董事长完成管理权过渡。

据LightCounting数据,2024年,中际旭创800G光模块全球出货占比超40%,稳居第一,目前已构建覆盖400G、800G、1.6T光模块及高端有源光缆、硅光、CPO的完整产品线。

该公司在发布强劲的一季度财报后,高盛迅速将中际旭创目标价从791元上调至1187元,维持买入评级。高盛在一份报告中称,看好光通信网络板块,因数据中心架构从横向向纵向演进,带来更高带宽和更多连接需求,显著推动整体可服务市场扩张。

机构普遍预测,2026年全球高速光模块市场规模将突破500亿美元,同比增长超60%,1.6T及更高速率产品将成为增长核心引擎,中际旭创作为行业龙头将充分受益。随着800G需求持续旺盛、1.6T批量交付,叠加产能逐步释放,公司业绩高增长有望延续。

不过,全球供应链波动仍可能影响核心元器件稳定供应,上游芯片、光器件价格波动将直接影响毛利率水平。

中际旭创在财报电话会上提及,一季度存货环比增长较多,较大比重是来自于原材料,还有较多预付和锁定的物料。未来几个季度,备料趋于紧张还是适度缓解,要根据原材料市场供给的情况,部分原材料可能有所好转,但也有一些原材料仍处于紧张状态。该公司强调,对于供给紧张的原材料,仍然会加大备料备货;对于相对缓解的材料,公司也会实时调控备料情况。

另据中际旭创透露,其客户已经给到2026-2027年的需求指引,部分重点客户正在规划2028年的需求,有望在2028年进一步加大资本开支,需要的产品类型也会更加丰富,数量会进一步提升。这背后的主要原因是AI算力需求仍在迅速增长,一些AI应用甚至已形成闭环,因此重点客户有信心进一步加大资本开支投入。

截至发稿,中际旭创股价报845.57元,涨4.44%,市值为9395亿元。

评论