文 | 象先志

优爱腾芒和番茄短剧过去两年的兴衰荣辱,想必大家已有所耳闻。印象是番茄短剧很猛,优爱腾芒很拉。但我觉得可能很多人,包括之前我自己在内,对竞争态势的理解还是过于温和了。

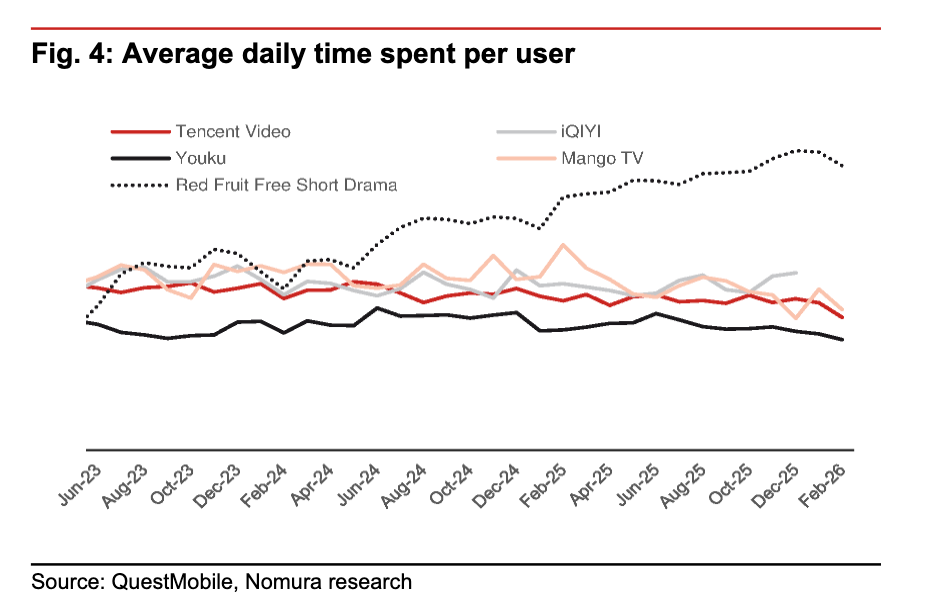

根据野村引用的QM数据,优爱腾芒二月用户使用时长(MTS)同比分别下降了26% 、27%、30%和54%,红果短剧MTS则是暴涨了155%,DAU也录得翻倍。

这个数据对比基本可以鉴定为,字节孵化新产品的能力太强,快把长视频吸干了。三年不到,日活破亿,月活三亿,超级APP的骨干早已成型。

现在是时候谈更进一步的商业化了。

红果短剧推行免费观看模式,所以变现依赖于广告,2025年广告收入在200亿左右。作为无情的效率机器,字节并不不愿止步于此。

近日,抖音电商启动组织架构调整,正式成立“红果电商”,与行业产品部、用户产品部等核心部门平级,聚焦红果短剧场景下的电商变现业务。

在此之前,红果短剧App内“订单”入口已全面打通抖音电商页面,支持短剧同款及品牌馆商品购买与订单追踪。红果短剧APP首页五个Tab中,中间入口也是商城界面。

现在伴随独立的“红果电商”成立,字节准备榨干每一滴红果流量的剩余价值。

从免费短剧到独立电商部门,红果的三级跳与增长奇迹

红果电商的诞生不是一蹴而就的。回溯过去一年,字节走了三步棋。

第一步发生在2025年5月。抖音集团宣布成立短剧版权中心,将原本分属抖音短剧和红果短剧的BD团队合并,形成一个中台性质的统一窗口。

在此之前,抖音短剧与红果短剧虽然同属字节体系,但在内容出品、版权管理、创作者合作等方面各自为战,存在明显的资源重叠和内部竞合。

版权中心的成立解决了一个基础问题:内容供给如何降低摩擦?当创作者只需通过一个入口就能触达抖音和红果两个亿级流量平台,内容供给的效率被大幅提升,重复性损耗被大幅压缩。

第二步发生在2025年10月。红果短剧App内上线了“订单”入口,全面打通抖音电商页面。用户在红果追剧时,可以直接购买“短剧同款”和品牌馆商品,完成下单、支付、物流追踪的完整闭环。红果从一个纯内容消费平台,开始迈向电商交易平台。

第三步就是2026年4月的这次升级。红果电商正式成为独立部门,与行业产品部、用户产品部等核心部门平级。这个组织架构设计,既说明字节对红果电商的期待,也解决了谁来主导和激励匹配的问题。

一个业务如果长期挂在另一个业务下面,资源分配、战略优先级、人才配置都会受制于“母体”的意志。独立意味着红果电商有了自己的决策权、自己的资源池、自己的增长目标。

这三步棋的节奏,是非常典型的字节风格:小步快跑、跑通再升级。先用版权中心打通内容供给,观察效果;再用订单入口验证电商转化的可行性,跑出数据;确认闭环成立之后,才给出“独立番号”。

不见兔子不撒鹰,但一旦看见兔子就全力以赴。

红果电商 ≠ 抖音电商2.0

虽然都是内容平台,抖音跟红果毕竟有着不同的平台属性,因此电商业务的展开也会有差异。

理解红果电商和抖音电商的本质差异,可以从一个最基础的事实出发:红果没有直播。

当然,在红果APP中,你也是可以看到直播的,比如点进商城就有直播推荐。但在正常的普遍的信息流模式中,是没有抖音那种直播带货形式的。

抖音电商过去几年的起步和高速增长,直播是核心驱动力。

直播间本质上是一个实时的、高互动的销售场域。主播扮演导购角色,用限时优惠、情绪感染、倒计时催促等手段驱动用户当场下单。这是电商行业迄今为止转化效率最高的形态之一。即便抖音近年来大力发展货架电商,直播的地位仍然不可替代。

抖音内部对“货架场”和“内容场”的划分,细看之下颇有意味。

抖音电商很早就定了货架GMV占比50%以上的目标,而且目前已经基本实现。

但这个数字需要拆开来看。

雷锋网此前曾披露过抖音货架GMV的统计口径,大致可以理解为“场域”和“载体”两个维度。“场域”包括内容场和货架场,但即便是货架场,成交载体也包括直播、短视频。因此实际纯商品卡交易占抖音电商大盘比看起来要低,可能只有20%。

红果电商没有这个引擎。

通常是用户在剧集间隙或暂停期间看到商品广告或“短剧同款”链接,这更接近一种传统的展示广告导流到货架的延迟转化模式。

煽动性更低,链条更场,中间每一步都有流失,转化率大概率显著低于直播间的实时成交。但这也意味着红果电商的成交会更具质量,起码相较于直播间成交要好。

抖音电商有一个始终未能解决的痼疾,退货率居高不下。

这是冲动消费模式的天然代价。直播间里主播倒计时催促、限时优惠制造紧迫感、情绪化话术驱动下单。为了降低退货率,抖音电商一直强调加大力度整顿直播间低俗、夸大、“叫卖式”等不良画风。

不过这本质上有点左右互搏,激情叫卖本身就是直播这种内容形式的本质特性,要所有直播间都像董宇辉那样温良从容是不可行也不合理。

直播电商的高退货率影响一个关键指标:结算GMV。

据报道,去年抖音电商支付GMV约4.3万亿,增长在25%以上。今年目标是5.2万亿,同比增长是20%。这个体量和增速意味着,抖音很快会坐上中国电商第一把交椅。

但如果按照结算GMV,也就是剔除退货后的实际GMV,这个节点会靠后一些。不同平台退货率不一,传统电商估计在10%到20%,抖音电商估计在30%到40%。

这也是抖音近年来不遗余力地发展货架电商的深层动因之一。货架场景下用户的购买决策更理性,退货率更低,GMV的“含金量”更高。

红果电商的交易场景,天然就更接近理性消费。没有主播在屏幕那头制造紧迫感,没有直播间里“最后三分钟”的倒计时,没有“买到就是赚到”的冲动刺激。

用户看完一段剧,在间隙看到一个商品链接,自己点进去,浏览商品详情,考虑一下要不要买,然后做出决定。这个过程更慢,转化率更低,但一旦成交,用户是在相对冷静的状态下做的决策,退后悔的概率也就更低。

广告容量的结构性天花板

对于抖音这样的内容平台而言,真正赚大钱的是信息流广告,这是抖音商业化的核心。至于创作者自己在内容里接的品牌植入广告,即便平台参与分成,对平台营收的贡献也只是很小的一块。

从这个特点上说,短视频和短剧这两种内容形态,在信息流广告的承载能力上存在天然的、巨大的差异。

短视频用户每小时可能刷上百条内容。

每刷完一条,就是一个天然的广告插入点。内容与广告的边界本来就模糊。用户刷到一条广告,如果不感兴趣,手指一划就过去了,体验损失极小。这种“高频、短时、低侵入”的特征,让短视频成为了有史以来最适合承载信息流广告的内容形态之一。

短剧完全不同。用户是带着连续追剧的心态在看。一集短剧可能持续几分钟,用户的注意力是连贯的、沉浸的。如果在两集之间插入一条电商广告,体验上更接近长视频平台(优酷、爱奇艺)的贴片广告。而我们都知道,贴片广告是用户最厌烦的广告形式之一。

同样一小时,短视频用户可能经历几百次自然的内容切换,每次切换都是一个低摩擦的广告展示机会。短剧用户可能只经历二三十次剧集切换,而且每一次插入都会打断心流,用户的抵触感显著更强。

这意味着红果的信息流广告库存天然比短视频少得多,并且每个广告位的用户体验成本更高。

字节当然非常擅长试探并且推动用户的“容忍底线”,抖音的ad load一提再提,但用户黏性并没有下降。我自己纯主管感受是,现在把什么转转、直播带货这些都算上,抖音的ad load应该有30%。

红果未来无论如何都不可能做到抖音的水平,这是另一个限制其电商业务规模的天花板。

一个自然的疑问是:既然红果电商在转化效率、广告容量、GMV规模上都面临结构性约束,字节为什么还要把它升格为独立部门?

抖音电商正在经历一个不可避免的增速放缓期。

2022年,抖音电商GMV同比增长320%,那是直播电商风口最猛烈的一年。2023年降至80%。2024年进一步降至约30%,全年GMV约3.5万亿。

2025年据称是4.2万亿,对应的增速目标只有26%,这还是建立在前一年的低增速基础上,即便这个增长率仍然远超行业平均水平。

抖音App内部的流量争夺越来越激烈,电商、本地生活等多个业务都在“挖矿”同一个流量池。

在这样的背景下,字节国内电商需要找到新的增量入口。

红果的3亿月活,一个尚未被充分商业化的巨大流量池,成为了最现实的选择。

红果电商遵循了字节一贯的方法论。先在母体内孕育,用母体的流量和资源完成冷启动;跑通模式累积势能后,再分拆出来独立作战,给予充分的自主权和资源配置权。

这种组织张力是字节对抗增速放缓的经典手段:当单一业务的增长曲线开始变平,就在内部孵化新的增长曲线,让它们相互竞争、相互补充,用组织的活力来弥补单点增长的不足。

如果红果电商能够跑通,那么“红果系”可能不会止步于电商。

红果短剧已经拥有3亿月活和日均2小时的用户时长,这样的用户基础完全有可能承载更多的商业化场景。

未来是不是也会有红果的本地生活,字节是否在打造继“抖音系”“TikTok系”之后的第三个业务集群?

终

回到最初的问题:红果电商,能做成吗?

如果“做成”的标准是复制抖音电商的GMV规模,那答案大概率是不能。

没有直播的实时转化能力,受限于短剧内容形态的广告容量天花板,加上更下沉的用户画像和可能更低的客单价,这些结构性因素决定了红果电商的GMV上限远低于抖音电商。

但显然不能只用这个标准来衡量红果电商的成败。

红果电商的价值不在于成为“另一个抖音电商”。它的价值在于,用一种更轻、更慢、但可能更健康的方式,去触达抖音尚未覆盖的用户和消费场景:更低的退货率、更理性的消费决策、更稳定的商家收入。

这些特征不会带来惊人的GMV数字,但会带来更扎实的商业生态。

这也是一个关于电商行业的更大命题:当用户不是来“逛”、不是来“看直播”、而是来“追剧”的时候,电商能做成什么样?没有人知道确切的答案。

但在流量见顶的时代,一个拥有3亿月活的未被充分商业化的场景,有着太大的想象空间。

评论