拓尔思(300229.SZ)刚刚交出了一份令市场大跌眼镜的2025年成绩单。作为国内NLP领域的先行者、备受市场期待的“中国版Palantir”,拓尔思在全力拥抱人工智能浪潮的同时,陷入了上市以来最严峻的经营困境。

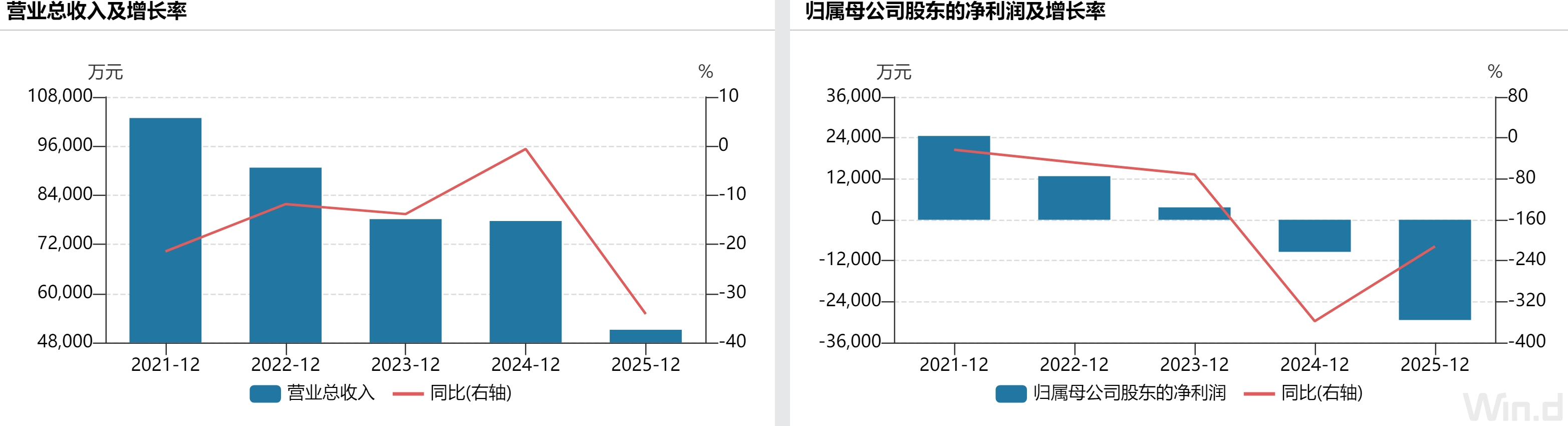

数据显示,2025年拓尔思营业收入5.11亿元,较上年同期的7.77亿元下降34.19%;归属于上市公司股东净利润为-2.94亿元,不仅未能扭转2024年的亏损局面,反而较上年同期进一步扩大212.02%;扣除非经常性损益的净利润为-3.36亿元,同比下降96.88%。

值得注意的是,自2021年起拓尔思净利润已连续5年同比下滑,并在2024年转亏后连亏两年。二级市场方面,拓尔思股价在业绩预告披露前后遭遇明显波动。

巨额商誉减值引爆全年亏损

在拓尔思的财报中, 1.5亿元的商誉减值计提值得关注。

2014年,拓尔思以约6亿元的对价收购了天行网安100%股权,布局网络安全领域。然而时过境迁,十年后天行网安已风光不再。受网络安全行业整体需求收缩、市场竞争加剧等因素影响,天行网安经营业绩再次未达预期,公司对此计提了1.5亿元的商誉减值准备。根据此前业绩预告披露,在本次计提商誉减值准备之前,公司商誉账面价值合计3.87亿元,本次计提后商誉账面价值降至2.36亿元。

对于这笔收购的历史绩效,一位曾跟踪拓尔思多年的投资者徐彤在接受界面新闻记者采访时表示,“当时市场对天行网安的收购寄予厚望,认为能实现‘软件+安全’的双轮驱动。但十年来商誉这颗雷最终还是爆了。1.5亿的减值只是账面数字,更令人担忧的是天行网安在激烈竞争中的真实盈利能力已经大幅削弱,未来会不会再次减值才是投资者真正该关心的问题。”

剔除商誉减值的影响,拓尔思全年主营业务亏损约1.4亿元,前三季度受宏观环境影响累计亏损约1.6亿元,第四季度实现归母净利润约2,000万元,环比有所改善。

收入结构剧烈分化

如果说商誉减值是“一次性冲击”,那么拓尔思主营业务收入下滑则反映了更为深层的结构性困境。

从产品维度看,这家公司各业务板块冰火两重天:大数据软件产品及服务收入1.03亿元,同比暴跌64.58%;系统集成收入0.52亿元,同比下滑66.23%;人工智能软件产品及服务收入2.63亿元,同比微增1.67%,增速远低于市场预期;安全产品收入0.94亿元,同比增长26.97%,成为唯一增速可观的业务线。

从客户行业维度看,拓尔思公共安全业务表现最为亮眼,实现收入2.05亿元,同比增长28.24%,其中特种业务营收0.48亿元,同比暴涨109.45%。然而,这朵“红花”终究难掩其他板块的凋零——政府行业收入同比下滑16.54%,互联网和传媒收入下滑26.31%,而金融、制造、能源等企业客户收入更是暴跌71.48%。

对于如此剧烈的收入下滑,拓尔思解释称,:“主要是下游政府、金融等行业客户信息化投资节奏放缓,部分项目推迟或缩减规模,同时公司主动调整业务结构,压缩传统系统集成等低毛利业务,聚焦人工智能应用与数据要素新赛道所致。” 拓尔思的情况特殊之处在于,客户极度集中在政府和金融机构,一旦这些‘压舱石’客户收紧预算,业绩波动就很容易被成倍放大。

此外,去年拓尔思的收入质量也有所下滑。2025年营业收入扣除后金额4.93亿元,同比下降24.66%;合同资产从2024年末的3.66亿元降至2.27亿元,同比下滑38.00%,反映在手项目规模大幅收缩,未来收入确认能力持续减弱;应收账款2.43亿元,虽同比略有下降但营收下滑幅度更大,应收账款周转率进一步降低,回款压力并未缓解。

研发投入向左向右?

在收入端大幅收缩同时,拓尔思的费用端未能实现同步压缩。年报显示,2025年期间费用总额与上年同期基本持平,费用刚性成为扩大亏损的另一重要因素。

从具体费用项目来看:销售费用1.44亿元,同比增长2.24%,在收入大幅下滑的情况下销售费用逆势增长,费用效率显著降低。管理费用2.12亿元,同比增长6.19%,可以看到去年管理层薪酬、运营成本等刚性支出持续增加。财务费用因募集资金定存利息收入大幅增加而录得-1,273万元。研发费用1.28亿元,同比下降13.87%。销售费用在营收大幅下降的背景下不降反增,两者变动背离,反映出获客成本攀升与收入转化效率下降的困境。全年期间费用合计4.70亿元,占营业收入比例高达91.97%,几乎吞噬全部营收,是导致亏损的核心原因之一。

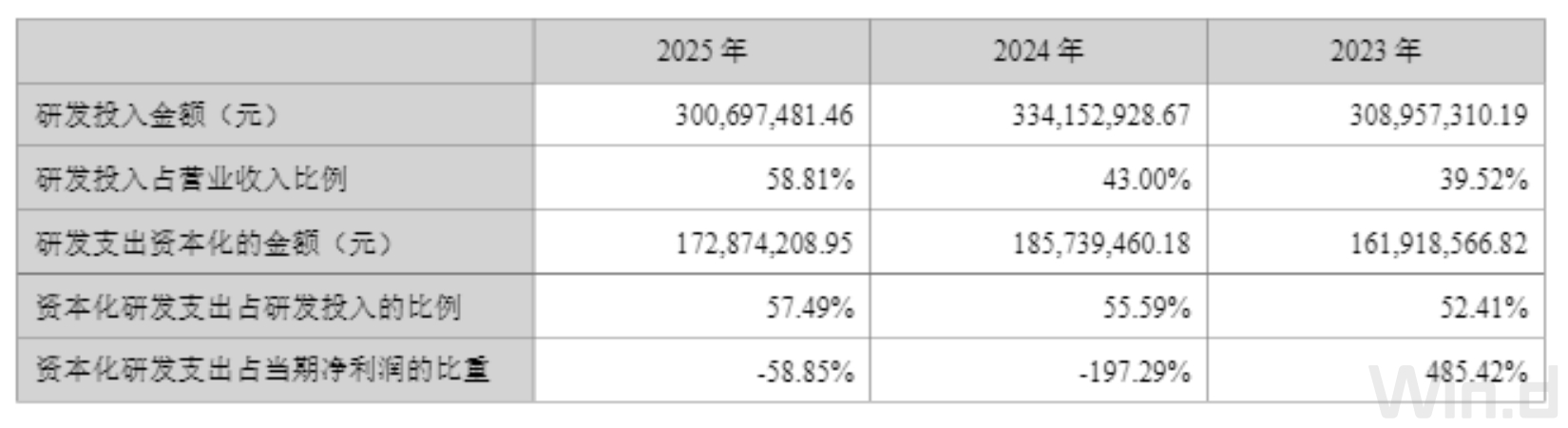

研发投入方面,2025年拓尔思研发投入总额3.01亿元,同比下降9.99%,资本化比例57.49%,较2024年的55.59%略有提升。然而,研发人员数量从859人减少至741人,降幅达13.74%。在AI人才竞争白热化的当下,研发团队收缩引发投资者对技术能力持续性的担忧。

徐彤对界面新闻记者表示,“公司口号喊得很响,‘All in AI’、‘决策智能’这些概念确实很吸引人。但看年报数据,2025年AI收入只增长了不到2%,研发人员还在减少。如果连AI这个核心方向都在收缩人员和投入,那未来靠什么增长?”

业务转型困境

翻看年报不难发现,拓尔思2025年确立了All in AI战略,聚焦决策智能、拓天大模型、智能体平台,不过从结果看,公司转型成效远不及预期,核心问题凸显。

首先是技术投入与商业变现脱节。去年,拓尔思研发投入超3亿元,构建拓天大模型、智能体平台、数据资产三层体系,拥有超6000亿条数据、200万亿Token语料池,但技术优势未转化为收入增长。人工智能软件产品及服务仅微增1.67%,远低于行业平均增速,大模型、智能体业务仍处于试点阶段,规模化商业变现遥遥无期。

其次,业务模式转型阵痛加剧。拓尔思主动从传统项目制向智能体+数据服务转型,压缩低毛利系统集成业务,但新业务尚未形成规模收入,出现青黄不接局面。2025 年传统业务收入大幅下滑,新业务收入占比虽提升至51.35%,但增长乏力,无法填补传统业务缺口。

此外,行业拓展能力不足。拓尔思客户高度集中于政府、公共安全领域,对财政预算依赖度极高。2025年下游政务、金融、传媒等行业信息化投入收缩,公司应对能力不足,导致企业端业务收入暴跌71.48%,市场化竞争能力薄弱,抗风险能力较差。

拓尔思核心子公司天行网安2025年营收1.15亿元,净利润-948.47万元 ,连续亏损,计提1.5亿元商誉减值。广州拓尔思大数据营2,463.75万元,净利润-3,293.19万元,亏损幅度扩大。这意味着,子公司成为业绩拖累,集团整合协同效应未体现。

从2023年的AIGC概念热潮到2025年的业绩兑现,拓尔思的故事折射出AI产业落地中的普遍困境。年报中那句“AI驱动下的软件研发效能有望实现40%至50%的整体提升”固然令人振奋,但对于当下承受着业绩与股价双重压力的拓尔思来说,市场耐心正在被消耗。

评论