文|创业最前线

2026年4月,消费电子ODM赛道再添一家递表港交所的企业——上海易景信息科技股份有限公司(以下简称“易景科技”)。

这家由龙旗科技多位前员工联手创办、定位“AI时代全栈智能硬件解决方案提供商”的公司,以2025年全球智能手机ODM出货量第六的头衔闯入资本市场。

然而光鲜排名背后,是公司高度依赖传音控股、研发费用率偏低、回款速度降低、AIoT短期难撑第二曲线的多重挑战。

在行业存量竞争、市场高度集中的格局下,易景科技的IPO之路,更像一场在巨头夹缝中求生存的惊险“闯关”。

1、手机ODM全球第六,在巨头夹缝中求生

易景科技的创业故事,始于三位龙旗科技的离职员工——孙斌、陈妙波和王涛。

孙斌于2004年至2008年曾担任上海龙旗科技的第二产品事业部产品总监,分管产品部、项目管理部和客户技术支援部;陈妙波2006年到2008年曾担任上海龙旗科技第二产品事业部软件部经理;王涛2006年到2008年曾在上海龙旗科技任职。

三人都有理工科背景,孙斌毕业于成都理工大学信息工程专业,陈妙波毕业于燕山大学计算机科学与技术专业,王涛则毕业于南京理工大学机械设计制造及其自动化专业。

离职后,三人于2008年7月联手在上海成立易景科技。创立之初,公司以智能硬件设计方案提供(IDH)为核心业务。

2014年,易景科技与传音控股开启合作,并进一步促进公司在2018年启动ODM转型,在南京成立研究单位,同时布局四川宜宾生产基地,完成从“设计输出”到“设计+制造”的全链路能力升级。

2020年,易景科技又成立智慧穿戴事业部,持续深耕AIoT产品的应用场景。

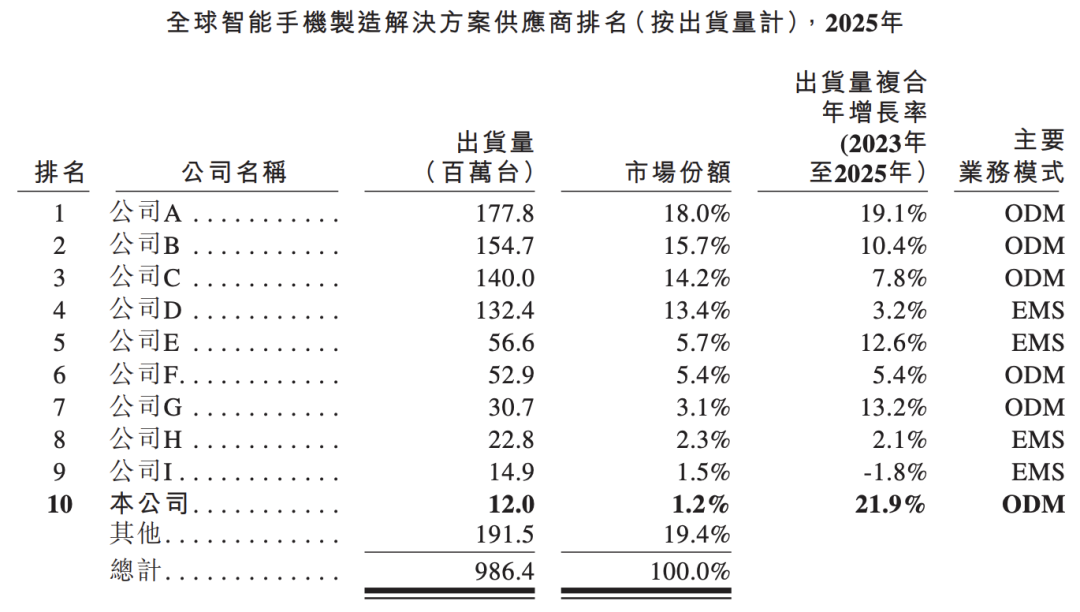

根据弗若斯特沙利文数据,按2025年出货量计,易景科技在全球智能手机制造解决方案供应商中排名第十,在ODM模式的供应商中排名第六,且是TOP10榜单中增长最快的企业,2023年至2025年,公司出货量复合年增长率达21.9%。

图 / 招股书

但这份增长背后,易景科技仍面临行业格局固化所带来的竞争压力。

招股书数据显示,全球智能手机制造解决方案供应商行业前五大厂商合计占据67%的市场份额,而易景科技虽然排名第六,但市占率仅有1.2%。

更严峻的是,易景科技所处的行业已进入存量竞争的调整周期。招股书数据显示,2021年至2025年,全球智能终端制造解决方案市场整体出货量复合年增长率为-1.5%,其中智能手机作为核心品类,由制造解决方案提供商交付的出货量在2025年达9.864亿部,占市场总出货量的74.7%,但2021年至2025年的复合年增长率为-1.0%,行业增长出现停滞。

一方面是巨头林立的行业格局,另一方面是激烈的存量市场竞争,易景科技面临的挑战不容小觑。

在巨头环伺、存量竞争的行业环境中,研发投入的多寡一定程度上决定了企业能否突破竞争壁垒、抢占存量市场的核心份额,而这也恰恰是易景科技当前面临的关键挑战之一。

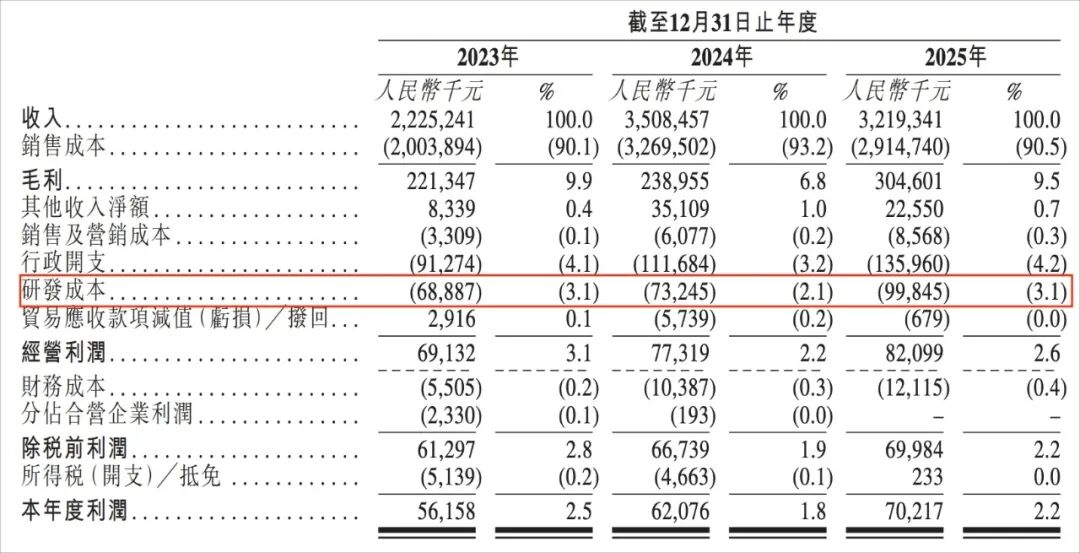

从财务数据来看,易景科技的研发投入无论是绝对规模还是相对强度,都与行业头部玩家存在显著差距。

招股书数据显示,2023年至2025年,易景科技的研发成本分别为6888.7万元、7324.5万元及9984.5万元,三年累计不足2.4亿元,研发费用率始终维持在2.1%至3.1%之间。

图 / 招股书

图 / 招股书

这一投入水平与行业头部企业相比差距悬殊:2025年,行业龙头华勤技术的研发投入高达63.64亿元,是易景科技同期的63.7倍,即便其研发费用率因营收规模庞大降至3.71%,但仍高于易景科技的3.1%。

而易景科技创始团队的老东家龙旗科技,2025年的研发投入达27.15亿元,研发费用率更是高达6.23%,是易景科技的两倍有余。

闻泰科技目前还没有发布2025年财报,但其前三季度的研发投入就已经达到15.79亿元,研发费用率为5.37%。

当前,全球智能终端ODM行业的竞争已从规模扩张转向技术攻坚,易景科技如何在保持增长势头的同时,补齐研发投入短板、构建差异化技术优势,将成为其在存量竞争中突围的关键。

2、深陷“传音依赖症”,回款效率降低

据易景科技招股书披露的数据,公司对传音控股的深度绑定,也成为其内部经营的重大风险之一。

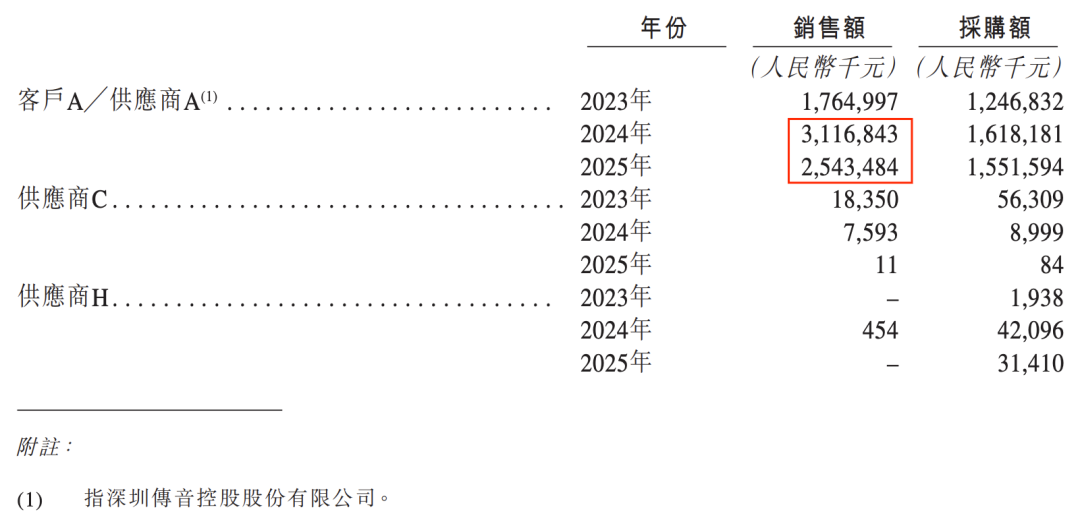

2023年至2025年,易景科技向传音控股的销售量分别占各年度总销售量的77.7%、86.5%及65.8%;由此带来的销售收入分别为17.65亿元、31.17亿元、25.43亿元,占公司总收入的比例分别为79.3%、88.8%、79.0%。

图 / 招股书

与此同时,易景科技向传音控股的采购额分别为12.47亿元、16.18亿元、15.52亿元,占各年度采购总额的比例分别为58.3%、62.2%、56.8%。

这种“收入+采购”的双重深度绑定,意味着易景科技的经营状况极易受制于传音控股的战略与业绩,针对易景科技如何确保经营独立性的问题,「创业最前线」向公司发去采访函询问,截至发稿仍未获得回复。

深度绑定传音控股,易景科技也曾受益匪浅。作为“非洲手机之王”,传音控股2025年在非洲智能手机市场市占率达40%,依托其在非洲及新兴市场的品牌优势和市场渠道,易景科技的出货量实现快速增长,2024年收入同比大涨57.7%至35.08亿元,达到历史高点。

但硬币的另一面是,随着全球消费电子市场低迷、新兴市场竞争加剧影响,传音控股的业绩也出现波动。2025年,传音控股出现营收同比下降4.55%、归母净利润同比下降53.49%的情况。

传音控股的业绩压力也传导至易景科技。2025年,来自传音控股的销售收入同比减少了18.4%,进一步导致易景科技2025年的收入同比下降8.2%至32.19亿元。

图 / 招股书

更值得警惕的是,易景科技前五大客户收入占比逐年攀升。2023年至2025年,来自前五大客户的收入占比分别达94.2%、97.1%、97.7%。这意味着,前五大客户之外的其他客户收入合计占比已不足3%,客户结构非常狭窄。

这也让易景科技失去了分散业务的缓冲空间,一旦传音控股等大客户受外部行业影响或内部决定调整供应链策略、减少订单采购,易景科技的业绩也将面临大幅下跌的风险。

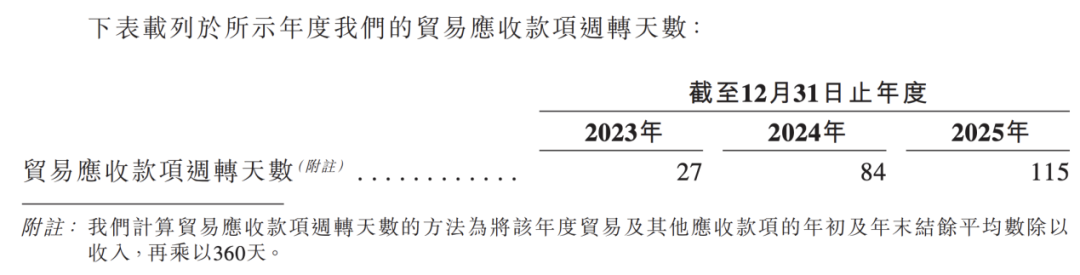

与客户依赖相伴而生的,是易景科技的回款效率日益下滑。招股书显示,2023年至2025年,易景科技的贸易及其他应收款项分别为2.22亿元、15.99亿元、6.72亿元。

尽管2025年应收款绝对值有所下降,但同期贸易应收款项周转天数却从2023年的27天增至2024年的84天,2025年进一步升至115天,反映出其回款周期大幅拉长。

图 / 招股书

与此同时,存货周转天数也从2024年的31天延长至2025年的51天。

这些数据表明,公司在与下游客户的博弈中处于弱势地位,大量资金被大客户长期占用。

客观来说,传音控股成就了易景科技的今天,易景科技也意识到未来不该如此依赖单一大客户。在招股书的募资计划中,公司提及要在海外建立多个销售中心,拓展客户。

但ODM市场早已被巨头牢牢占据,易景科技想要短期内实现突围的难度不小。降低客户集中度虽是必答题,却注定道阻且长。

3、AIoT收入不稳,暂时难撑起“第二增长曲线”

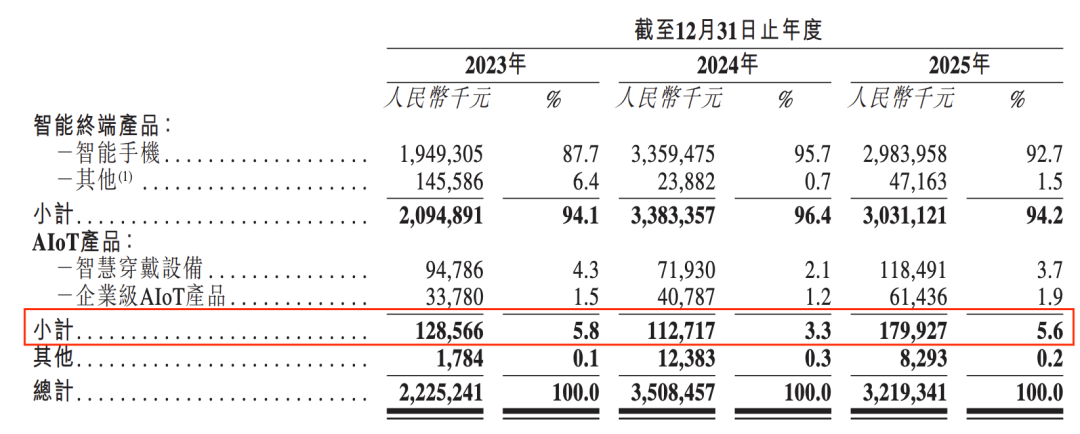

面对智能手机主业的天花板,易景科技将目光投向了AIoT领域,其产品已经扩展至AI数据采集终端、AI支付终端、AI眼镜、机器人产业及AIoT部组件。

招股书显示,2023年至2025年,易景科技的AIoT产品收入分别为1.29亿元、1.13亿元和1.80亿元,2024年和2025年的同比增速分别为-12.3%和59.6%,收入表现仍不稳定。

另外,若将其放在公司整体业务框架中来看,其AIoT业务的体量仍然较小,2025年AIoT收入占比仅为公司营收入的5.6%。

图 / 招股书

更值得关注的是,AIoT业务的毛利率在2025年出现下滑。从2024年的22%降至2025年的19.6%,下滑超过两个百分点。收入体量过小叠加毛利率下滑,也导致AIoT业务短期内难以撑起易景科技的“第二增长曲线”。

其实,AIoT赛道的竞争同样激烈。华为、小米等品牌厂商纷纷加码可穿戴、智能家居等AIoT产品线,歌尔股份等传统代工巨头也在向AIoT领域渗透。

面对竞争激烈的红海,易景科技该如何突围?或许,头部同行的策略能提供一些参照。

华勤技术以“3+N+3”战略为核心,打造了三大多元业务矩阵:以智能手机为中心的移动终端类产品组合、以个人电脑为中心的数字生产力产品组合、数据中心基础设施全栈产品组合;同时拓展了汽车电子、机器人和软件业务三大战略领域,持续开拓公司“第二增长曲线”。

华勤技术旗下不止有AIoT业务,还有移动终端业务、计算及数据业务和创新业务,这三项业务在2025年的营收同比增速分别为57.17%、51.93%及121%,增长势头迅猛。

龙旗科技则积极拓展AI PC与汽车电子,前者已完成X86和ARM全平台量产并进入国际头部客户供应链体系,后者实现百万级出货量,成功进入全球主流车企供应链。

立讯精密的汽车电子业务也成为其增速最快的增长极,2025年实现收入392.55亿元,同比大幅增长185.34%,占总营收比重从2024年的5.12%升至2025年的11.81%,成为拉动公司整体增长的核心引擎之一。

这些同行厂商通过多赛道协同布局,有效分散了单一业务依赖风险,甚至部分企业用技术壁垒和生态协同打开了更高价值的市场,与易景科技寻求AIoT的单一转型路径形成鲜明对比。

这种路径差异的背后,是ODM行业一个残酷的生存法则:要么靠规模碾压成本,要么凭技术筑起壁垒。

易景科技恰好卡在了最尴尬的中间地带——规模上,市场前五名公司鲸吞了67%的市场份额,它只分到1.2%;技术上,3%左右的研发费用率也低于多家同行公司。

易景科技最主要的“护城河”,是与传音控股长达十二年的深度绑定。但如今传音控股自身业绩也出现了起伏,这条护城河的宽度并不够。

未来,易景科技仍需走出舒适区,建立起真正属于自己的技术壁垒和多元化客户版图。否则,即便成功上市,大客户依赖症和增长瓶颈依然会反复考验这家公司的生存逻辑。

评论