文 | 新旅界

市场是产业发展的核心基石,消费是经济增长的持久动力。

2021—2025年是中国文旅消费市场历经整体收缩、结构性复苏至全面提质增长的关键五年,消费人群、需求结构、行为模式、内容供给与驱动机制呈现全维度结构性重构,全面迈入内容为核、体验为王、价值优先、精准供给的高质量发展新阶段,但也面临软性需求升级与服务标准缺位、深度体验诉求与创新供给不足、下沉市场扩容与运营能力薄弱、信息过载与信任机制缺失等系列结构性矛盾,本质是需求侧快速升级与供给侧、治理体系调适滞后的失衡。

本文拟以消费需求升级为核心牵引,围绕 “人—需—品—行—制” 逻辑主线,系统复盘2021—2025年文旅消费全维度演进规律、核心动能与突出问题,紧扣 “十五五” 国家战略导向提出趋势预判与优化路径,旨在为文旅产业供给侧结构性改革、产品创新升级、运营效能提升与政策精准施策提供一些理论支撑、数据依据与实操指引,为地方政府、市场主体与行业机构提供一些决策参考,助力文旅消费市场实现均衡、可持续、高质量发展。

(篇幅原因,全文将分为上、中、下三篇发布,本篇为下篇)

第七章 消费结构

(一)硬性与弹性消费结构

1.硬性消费占比变化

(1)硬性消费定义与范畴:以交通、住宿、门票等基础功能型消费为主,是文旅出行的必备消费。

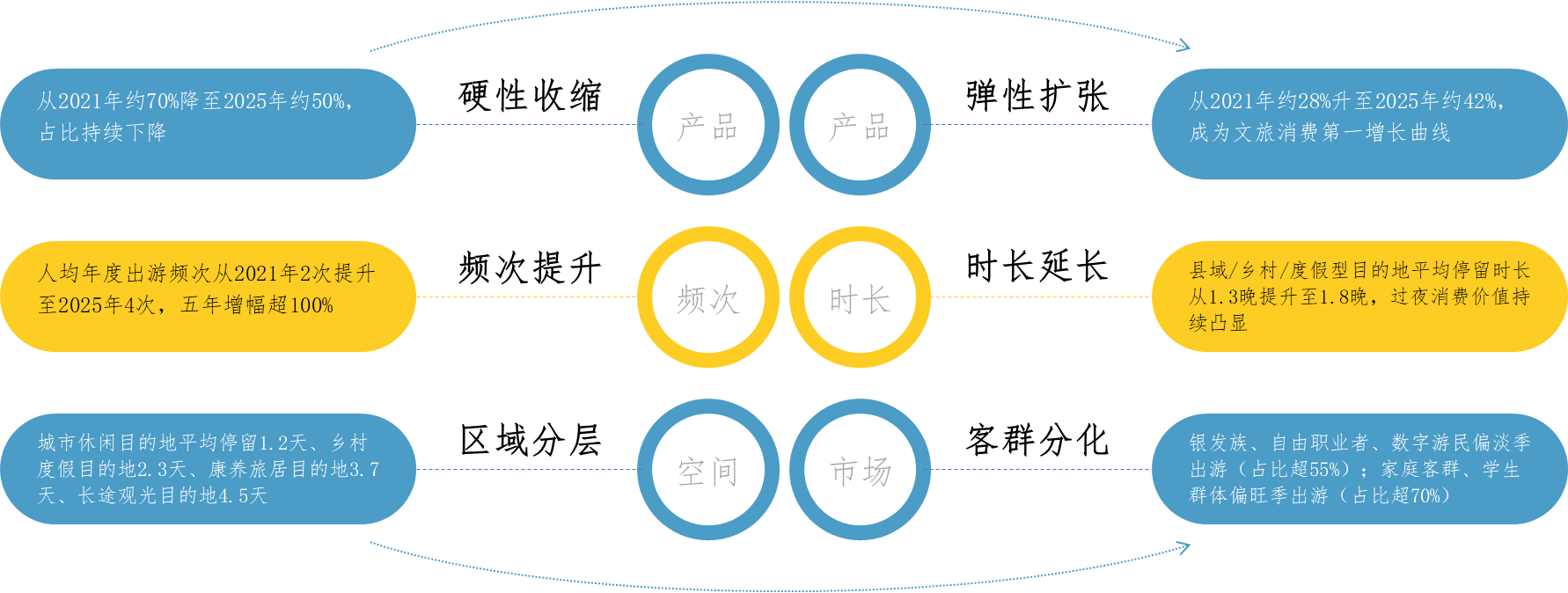

(2)五年占比变化:从2021年约70%降至2025年约50%,占比持续下降,但仍是文旅消费的基础组成部分。

(3)变化驱动因素:居民收入提升、消费升级(向体验型消费转型)、产品创新(弹性消费品类增多)、消费观念转变(重体验轻基础)。

(4)各细分品类占比变化:交通占比稳定(约24%)、住宿占比下降(从28%降至20%)、门票占比大幅下降(从14%降至6%)。

(5)客群差异:大众客群硬性消费占比高(超65%)、高端客群硬性消费占比低(不足40%)、县域客群硬性消费占比超60%。

(6)区域差异:县域硬性消费占比高(超60%)、城市弹性消费占比高(东部城市弹性消费占比超45%)、西部硬性消费占比55%-60%。

2.弹性消费占比变化

(1)弹性消费定义与范畴:以体验、文创、演艺、美食、研学、康养等精神型消费为主,是文旅消费的升级核心。

(2)五年占比变化:从2021年约28%升至2025年约42%,成为文旅消费第一增长曲线,增速显著高于硬性消费。

(3)变化驱动因素:需求多元化(情绪/精神需求崛起)、供给端创新(融合业态/非标产品增多)、居民消费能力提升、代际客群迭代(Z世代成为主力)。

(4)各细分品类增长情况:沉浸式体验增长最快(年增速超35%)、文创与美食稳步增长(年增速25%-30%)、康养与研学增速超20%。

(5)客群差异:高收入客群(新中产/职场精英)弹性消费占比高(超50%)、年轻人弹性消费活跃(占比45%-50%)、银发族弹性消费占比逐步提升(超35%)。

(6)区域差异:东部弹性消费占比高(超45%)、西部逐步提升(35%-40%)、县域弹性消费占比低(不足30%),供给缺口明显。

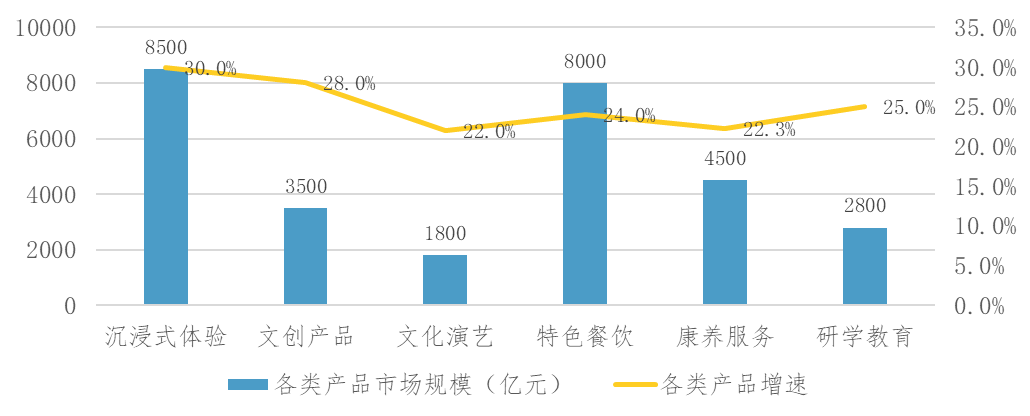

3.弹性消费核心品类

(1)核心品类类型:沉浸式体验、文化演艺、文创产品、特色餐饮、康养服务、研学教育,六大品类占弹性消费总量的85%。

(2)各品类市场规模与增速(行业测算数据):沉浸式体验超8500亿元(年增速超30%)、文创产品超3500亿元(年增速超28%)、文化演艺超1800亿元(年增速超22%)、特色餐饮超8000亿元(年增速超24%)、康养服务超4500亿元(年增速超22.3%)、研学教育超2800亿元(年增速超25%)。

(3)消费特征:客单价高、体验性强、复购率高(平均复购率35%-60%)、情绪价值突出、社交属性强。

(4)客群偏好:年轻人重沉浸式体验/文创/特色餐饮、中老年重康养服务/文化演艺、家庭客群重研学教育/特色餐饮、高端客群重定制化弹性消费(私人演艺/专属康养)。

(5)盈利贡献:成为景区与目的地主要盈利来源,头部景区弹性消费盈利占比超60%,远超门票收入。

(6)发展趋势:品类持续丰富、品质不断提升、与场景深度绑定、IP化运营趋势明显、个性化定制需求增长。

(二)频次与时长结构

1.年度出游频次(人均频次、客群分层)

(1)人均年度出游频次:从2021年2次提升至2025年4次,五年增幅超100%,全民出游习惯全面普及。

(2)城乡差异:城镇人均年出游超4次、农村居民超2次,城乡差距从2021年2.7倍缩小至2025年1.97倍,均衡化发展趋势明显。

(3)客群分层频次:高频客群(年出游≥6次)占比约20%、中频客群(年出游3-5次)占比约35%、低频客群(年出游≤2次)占比约44%。

(4)频次驱动因素:交通改善(高铁/县域交通配套完善)、带薪休假落实(落实超60%)、产品丰富(微度假/弹性消费品类增多)、政策刺激(消费券/错峰优惠)。

(5)频次与消费的关联:高频客群贡献超50%的文旅消费额,是市场核心收入来源,复购率超60%。

(6)未来趋势:频次持续提升,预计“十五五”人均年出游达5.5次;淡旺季频次差距缩小,工作日错峰出游占比进一步提升。

2.停留时长(不同目的地类型停留特征)

(1)总体停留时长变化:县域/乡村/度假型目的地平均停留时长从1.3晚提升至1.8晚,过夜消费价值持续凸显。

(2)不同类型目的地停留时长:城市休闲目的地平均停留1.2天、乡村度假目的地2.3天、康养旅居目的地3.7天、长途观光目的地4.5天。

(3)客群差异:银发族停留久(康养旅居平均3.7天)、年轻人灵活短停(城市休闲1-2天)、家庭客群停留2-3天(兼顾体验与体力)。

(4)停留时长与消费的关联:过夜游客人均消费为不过夜游客的3.2-4.5倍,停留时长每增加1晚,人均消费提升30%-40%。

(5)影响停留时长因素:产品丰富度(体验项目数量)、配套设施完善度(住宿/餐饮/交通)、交通便利性、客群类型(银发族/家庭客群停留久)。

(6)提升方向:丰富夜间产品(延长体验时间)、增加体验项目(提升产品粘性)、完善配套设施(保障舒适停留)、推出长住套餐(针对银发族/数字游民)。

3.淡旺季结构(旺季、淡季客流占比变化)

(1)淡旺季占比变化:旺季(节假日、暑期)客流占全年比重从2021年约61%降至2025年约47%;淡季(12-2月、3-4月、9-11月)客流占比从约16%升至约25%,淡旺季差距持续收窄。

(2)淡旺季界定:旺季为春节、五一、国庆、暑期(7-8月);淡季为其余时段,其中12-2月为冬季淡季,3-4月、9-11月为平季(逐步向淡季转化)。

(3)客群淡旺季偏好:银发族、自由职业者、数字游民偏淡季出游(淡季出游占比超55%);家庭客群、学生群体偏旺季出游(旺季占比超70%)。

(4)淡旺季产品差异:旺季重流量承接(标准化产品为主)、淡季重特色产品(康养/研学/长住套餐)。

(5)淡旺季消费差异:旺季客单价高(较淡季高20%-30%)、淡季性价比高(长住套餐优惠30%-50%)、旺季消费集中(门票/住宿)、淡季消费分散(体验/餐饮)。

(6)优化方向:推出错峰优惠政策(淡季门票/住宿折扣)、创新淡季产品(冬季冰雪/温泉、春季赏花/研学)、平衡淡旺季供给(避免旺季拥堵/淡季闲置)。

本章小结:2021-2025年中国文旅消费结构呈现硬性收缩、弹性扩张、频次提升、时长延长、区域分层、客群分化的核心特征,硬性消费占比下降,弹性消费升至42%,体验类消费成为第一增长曲线;人均年出游频次大幅提升,过夜消费价值凸显,淡旺季差距持续收窄;东中西部与高中低端客群预算分层清晰。消费结构升级的核心驱动力是居民收入提升、需求多元化与供给创新,但仍存在区域预算差距明显、县域弹性消费供给不足、淡旺季结构失衡等问题,“十五五”需优化消费结构、平衡区域与客群差异、强化体验类产品供给,推动消费结构向高质量转型。

第八章 消费方式

(一)数字化与线上线下融合

1.线上化特征(交易占比、消费闭环)

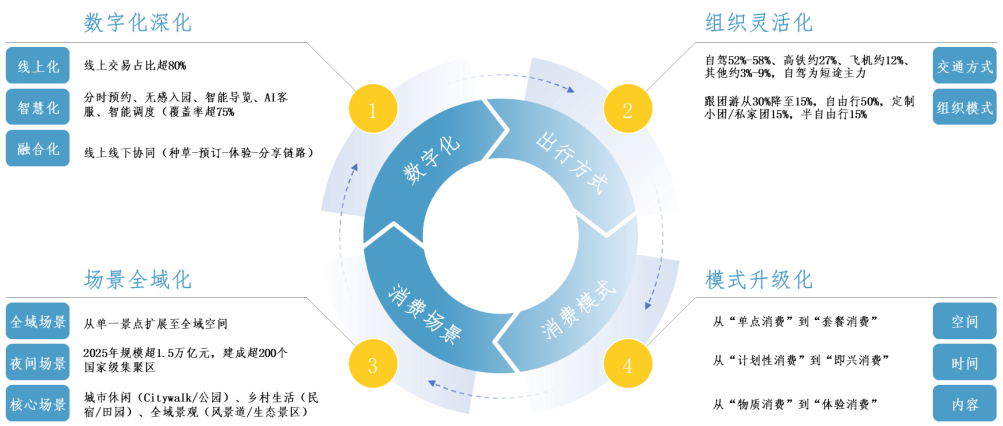

(1)线上交易占比:升至超80%,覆盖预订、支付、服务、分享全环节。

(2)消费闭环构成:线上种草—线上预订—线下体验—线上分享,闭环完成率从29%升至超65%。

(3)闭环提升驱动因素:线上渠道功能完善、线下体验与线上内容匹配、分享场景优化。

(4)线上化核心驱动:数字技术发展、Z世代主导(线上渗透率超90%)、便利性需求。

(5)客群差异:年轻人线上化超95%,中老年60%-70%,县域客群从45%升至75%。

(6)区域差异:城市超90%,县域年增速20%,西部70%-80%。

2.智慧化应用(分时预约、AI导览等效率优化)

(1)核心智慧化应用:分时预约、无感入园、智能导览、AI客服、智能调度(覆盖率超75%)。

(2)效率优化效果(样本测算数据):排队时长缩短72%、服务响应速度提升65%、二次消费转化率提升19%。

(3)客群使用差异:年轻人使用率超80%,中老年40%-50%,高端客群选择性使用。

(4)区域应用差异:头部/城市景区全覆盖(超90%),县域景区不足40%(重建设轻运营)。

(5)应用痛点:操作复杂、内容单一、适配性不足、过度技术堆砌。

(6)优化方向:场景化应用、个性化服务、适老化改造、强化运营。

3.线上线下协同(种草-预订-体验-分享链路)

(1)协同核心链路:短视频种草→社交攻略验证→OTA预订→线下体验→线上分享→二次种草。

(2)各环节协同要求:信息一致、服务衔接、体验连贯。

(3)协同成功案例特征:全链路打通、价值互补、体验无缝衔接。

(4)协同存在问题:信息不对称、服务断层、反馈滞后。

(5)对行业要求:全域运营、数据打通、团队协同。

(6)发展趋势:协同更紧密、链路更顺畅、体验更无缝。

(二)出行与组织方式变革

1.交通方式偏好(自驾、高铁、飞机占比,综合各平台数据测算)

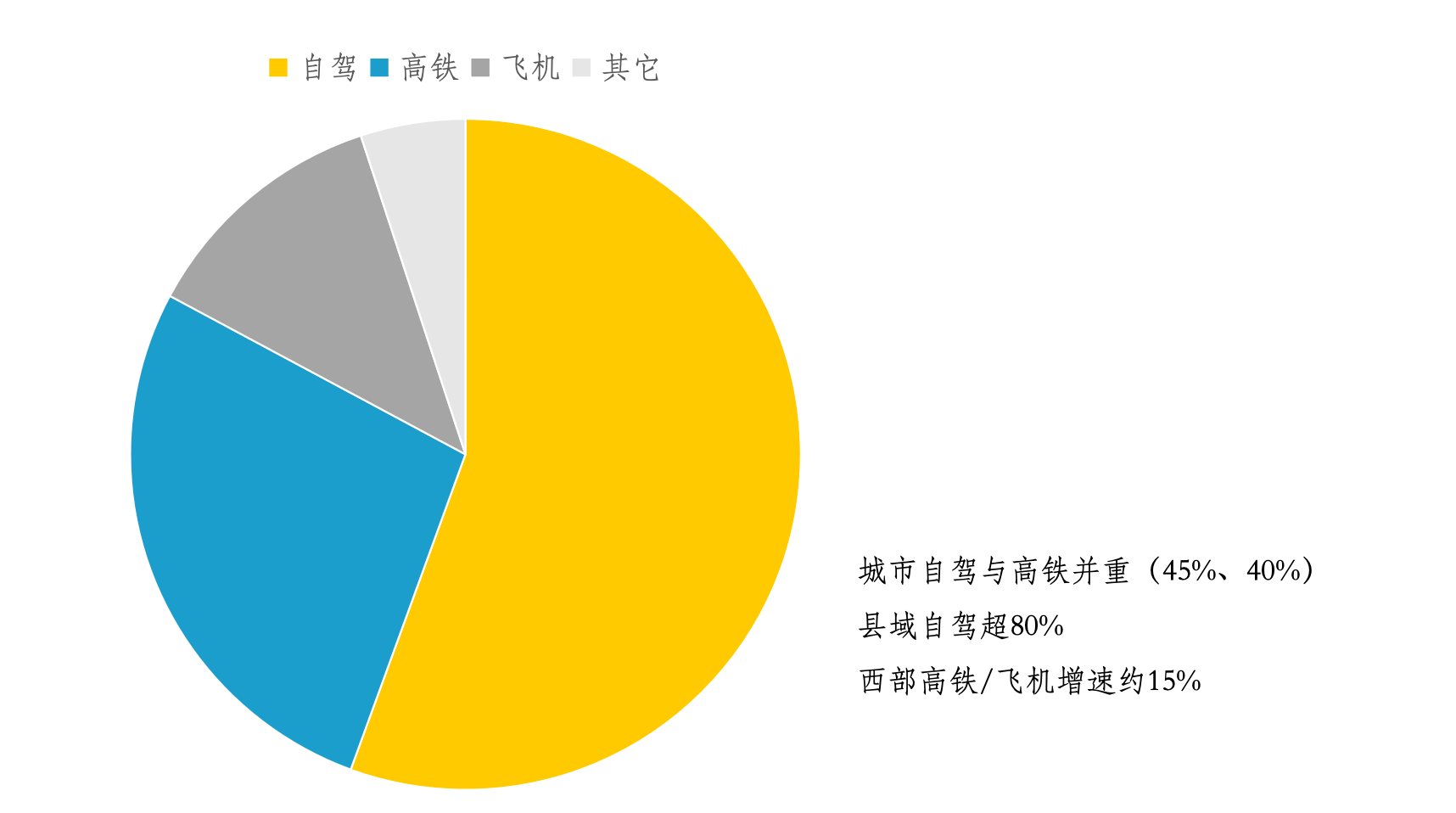

(1)各交通方式占比:自驾52%-58%、高铁约27%、飞机约12%、其他约3%-9%,自驾为短途主力。

(2)交通方式选择因素:距离(短途自驾、中长途高铁、长途飞机)、时间、成本、便利性。

(3)客群差异:短途自驾占比超70%,中长途高铁超50%,长途飞机超40%。

(4)区域差异:城市自驾与高铁并重(45%、40%),县域自驾超80%,西部高铁/飞机增速约15%。

(5)发展趋势:新能源自驾增长(占23%)、高铁网络拓展、多交通联运。

(6)行业适配:完善自驾配套、对接高铁站点、推出多交通组合产品。

2.组织模式转变(跟团游占比下降、自由行主导)

(1)组织模式占比变化:跟团游从30%降至15%,自由行50%,定制小团/私家团15%,半自由行15%。

(2)转变驱动因素:消费升级、观念转变、产品丰富、信息获取便捷。

(3)各组织模式核心客群:跟团游(银发康养团/研学团/政企团)、自由行(年轻人/家庭/单身)、定制小团(新中产/高端客群)。

(4)发展趋势:小团化(2-8人)、定制化、半自由行增长、跟团游主题化。

(5)对行业要求:产品灵活化、服务个性化、行程弹性化、保障全面化。

(6)现存问题:自由行服务保障不足、定制化成本高、跟团游品质参差不齐。

(三)消费场景拓展(全域场景、夜间场景)

1.全域场景拓展表现:从单一景点扩展至全域空间(城市、乡村、道路沿线)。

2.核心全域场景:城市休闲(Citywalk/公园)、乡村生活(民宿/田园)、全域景观(风景道/生态景区)。

3.夜间场景发展:2025年规模超1.5万亿元,建成超200个国家级集聚区。

4.夜间核心业态:夜间演艺、灯光秀、夜市、休闲娱乐、24小时服务。

5.场景拓展驱动因素:交通改善、设施完善、政策支持、夜间休闲需求增长。

6.发展挑战:夜间配套不足、全域规划欠缺、场景同质化、运营成本高。

(四)消费模式升级

1.从“单点消费”到“套餐消费”

(1)套餐消费增长表现:占比从约11%升至约34%,转化率比单品高2.3倍。

(2)核心优势:性价比高(优惠15%-20%)、决策效率高、体验丰富、退改灵活。

(3)主流套餐类型:住宿+门票、住宿+体验、多目的地联票、全流程套餐。

(4)客群偏好:家庭客群(亲子套餐)、中端客群(性价比)、年轻人(体验类)、银发族(康养套餐)。

(5)套餐设计要点:内容协同、价格优惠、灵活拆分、覆盖全流程。

(6)发展趋势:个性化、主题化、小众化、长周期套餐。

2.从“计划性消费”到“即兴消费”

(1)即兴消费增长表现:占升至42%,单笔金额20-200元。

(2)核心驱动:场景氛围、情绪触发、即时需求、限时优惠。

(3)核心场景:景区二次消费、夜市餐饮/文创、营地体验、轻体验项目。

(4)客群差异:年轻人占比超50%,理性客群20%-30%,家庭客群超35%。

(5)行业适配:丰富场景、设计小额产品、营造氛围、简化购买流程。

(6)发展趋势:“十五五”末占比预计超50%,场景细分、产品轻量化、支付便捷化。

3.从“物质消费”到“体验消费”

(1)体验消费增长表现:占比从28%升至超42%,成为核心类型。

(2)核心特征:精神满足、参与互动、个性化、记忆点强。

(3)主流体验类型:文化体验(非遗/文博/研学)、沉浸式体验(VR/AR/剧本杀)、疗愈体验(森林康养/温泉)。

(4)消费观念转变:从“拥有”到“经历”、从“功能”到“情绪”。

(5)客群差异:年轻人/高收入客群体验消费占比高。

(6)行业影响:产品供给结构调整、盈利模式转变(从硬件到内容)。

本章小结:2021-2025年中国文旅消费方式呈现数字化深化、组织灵活化、场景全域化、模式升级化特征,线上交易与智慧服务普及,自由行主导出行,全域与夜间场景扩容,套餐、即兴、体验消费成为主流。消费方式变革由技术、需求、供给共同驱动,仍存在县域智慧化不足、服务适配不均等问题,“十五五”需强化技术普惠、完善服务保障、优化场景供给,全面适配消费方式变革。

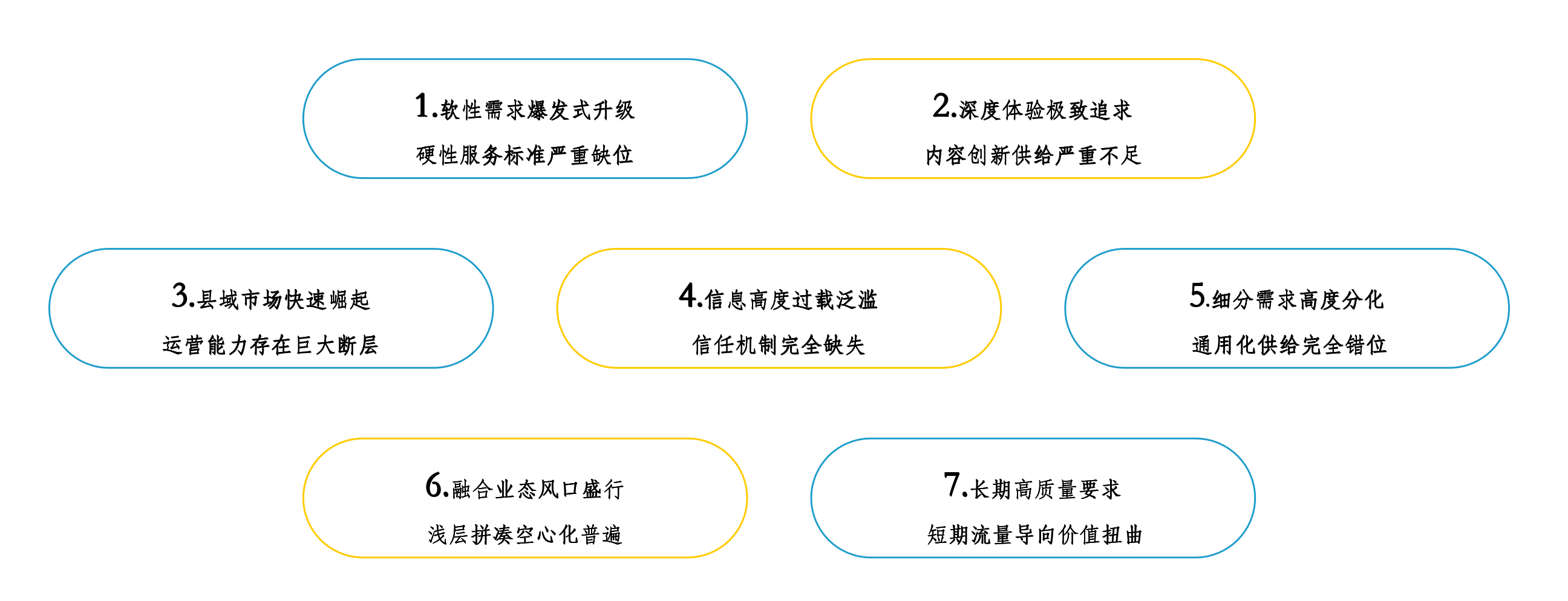

第九章 消费矛盾

(一)核心结构性矛盾总述

2021-2025年中国文旅消费市场在快速复苏与提质升级过程中,供需两端、区域城乡、产品服务、治理体系之间形成系统性、结构性、深层次失衡,矛盾本质是需求侧高速迭代、圈层化、精神化升级,与供给侧同质化、资源依赖、运营滞后以及治理侧标准缺失、监管滞后、信任不足之间的长期错配。本文将原有4大矛盾扩充完善至7大核心矛盾,全部采用定性+定量+成因+影响的规范写法,与前文体例完全统一。

(二)七大核心消费矛盾

矛盾1:软性需求爆发式升级 VS 硬性服务标准严重缺位

定性表述:游客情绪、文化、体验等软性需求呈指数级增长,但安全、卫生、服务、退改等基础硬性标准普遍缺失,新业态野蛮生长,基础体验底线失守。

定量数据:情绪与文化体验类需求年均增速超60%,非标体验产品规模年均增长超35%;全国37%的民宿、露营、沉浸式场馆无统一服务标准,非标产品占旅游总投诉约38%,高出行业平均水平10个百分点;68%游客反映卫生、安全、退改政策无明确公示。

形成原因:行业标准制定滞后于新业态创新速度;监管力量与手段难以覆盖分散化、小型化经营主体;企业重流量轻合规,自律机制缺失。

核心影响:基础信任崩塌,游客决策成本大幅上升,复购意愿下降,投诉纠纷频发,制约文旅消费常态化、品质化增长。

矛盾2:深度体验极致追求 VS 内容创新供给严重不足

定性表述:游客对文化深度、沉浸感、原真性的追求持续提升,但市场产品同质化严重、内容浅层化、创新迭代缓慢,难以支撑深度体验需求。

定量数据:超60%游客明确追求深度文化与沉浸式体验,需求年迭代速度超30%;行业整体产品更新周期超2年,景区、街区、民宿同质化率达38%-45%;沉浸式项目空置率超30%,60%夜游项目处于亏损状态。

形成原因:企业资源依赖严重,创新投入不足;专业创意与运营人才缺口大;知识产权保护薄弱,模仿抄袭盛行;短期逐利导向明显,缺乏长期内容深耕。

核心影响:产品生命周期大幅缩短,网红项目快速过气,游客体验落差巨大,行业陷入“低水平重复、低价化内卷”。

矛盾3:县域市场快速崛起 VS 运营能力存在巨大断层

定性表述:县域客源占比超30%,成为最大增量市场,但县域文旅在软性产品、服务配套、智慧化、专业运营上全面薄弱,消费潜力难以释放。

定量数据:县域客源占比超30%,县域旅游市场规模约1.2万亿元;县域软性消费产品占比不足30%,智慧服务设施使用率低于40%,适老化与亲子设施达标率不足20%;西部与县域高端住宿缺口达30%。

形成原因:县域财政投入有限,社会资本参与度低;专业人才持续向东部与城市单向流动;重硬件建设、轻软件运营思维普遍;交通与配套“最后一公里”短板突出。

核心影响:下沉市场消费外流严重,形成“一流客源、二流供给、三流服务”的结构失衡,城乡文旅发展差距持续扩大。

矛盾4:信息高度过载泛滥 VS 信任机制完全缺失

定性表述:短视频、社交平台带来信息爆炸,但虚假宣传、滤镜种草、刷好评、价格不透明泛滥,游客决策信任度持续走低。

定量数据:根据线上用户调研,超70%游客需跨3个以上平台交叉验证信息;硬广信任度仅4.7%,线上评价信任度不足30%;超40%游客反映实际体验与宣传严重不符;非标产品价格不透明、临时加价投诉占比22%。

形成原因:平台审核责任缺位,流量导向优先于真实性;商家过度营销、夸大宣传;维权流程复杂、成本高;信用评价与惩戒体系不健全。

核心影响:即兴消费大幅下降,决策周期被动拉长,游客风险厌恶提升,高品质消费与非标消费增长受限。

矛盾5:细分需求高度分化 VS 通用化供给完全错位

定性表述:银发、亲子、单身、数字游民、多代同堂等细分需求高度精细化,但市场仍以“一刀切”通用供给为主,全龄适配、单人友好、特色适配严重不足。

定量数据:适老化设施达标率低于20%,亲子友好设施低于30%,单人友好产品占比低于8%,多代同堂适配产品低于18%;超55%景区与住宿未做客群细分设计。

形成原因:供给端仍停留在大众观光思维,成本导向优先于精准适配;缺乏细分客群研究与产品设计能力;政策与标准对全龄友好引导不足。

核心影响:高价值客群需求被长期忽视,银发、亲子、单身三大增长极动能不足,市场结构固化难以突破。

矛盾6:融合业态风口盛行 VS 浅层拼凑空心化普遍

定性表述:文旅+康养、教育、科技、农业成为政策与资本风口,但绝大多数项目仅停留在“贴标签”层面,无深度内容、服务与机制融合。

定量数据:专家评估,60%以上融合项目为浅层形式拼凑,深度融合项目占比不足15%;研学、康养、文旅科技类项目专业人才缺口超40%;近半数融合项目营收低于预期。

形成原因:跨界资源整合能力不足,业态协同性差;专业服务与运营体系缺失;行业缺乏融合标准与评价体系;重概念包装、轻实质运营。

核心影响:融合业态“叫好不叫座”,政策与资本投入效率低,难以形成真正的差异化竞争力与高溢价能力。

矛盾7:长期高质量要求 VS 短期流量导向价值扭曲

定性表述:行业高质量发展要求长期主义、品质深耕、文化铸魂,但企业与地方普遍追求短期流量、快速变现、网红速成,价值导向严重扭曲。

定量数据:网红产品生命周期仅6-12个月;文旅企业内容创新投入占比普遍低于10%;中小文旅企业存活率低于50%;超半数项目以流量打卡为唯一目标。

形成原因:资本逐利周期短,考核机制短期化;地方政绩导向重开业、轻运营;创新容错率低,企业不敢长期投入;流量平台加剧速成思维。

核心影响:行业缺乏品牌沉淀与文化内核,可持续盈利能力弱,整体竞争力停留在浅层,难以迈向高质量发展。

(三)矛盾本质与传导机制

1.矛盾本质

需求侧已全面进入个性化、圈层化、精神化、即时化的高速升级通道;供给侧仍停留在同质化、标准化、资源依赖、运营薄弱的粗放供给阶段;治理侧呈现标准滞后、监管滞后、信任滞后的三重拖曳状态;三者形成需求跑得快、供给跟不上、治理拖后腿的系统性失衡。

2.传导机制

需求升级→供给跟不上→体验落差→口碑下滑→复购下降→增长乏力→低价内卷→投入更低→创新更弱,形成恶性循环。

本章小结:2021-2025年中国文旅消费的七大矛盾相互交织、层层叠加,覆盖需求、供给、产品、服务、运营、治理、区域全维度,是制约市场高质量发展的核心瓶颈。这些矛盾并非短期现象,而是发展阶段、结构转型、理念迭代共同作用的长期问题。“十五五”期间必须以需求牵引供给、供给创造需求、治理保障平衡为核心思路,通过标准建设、内容创新、运营提效、信任重塑、区域均衡五大方向系统破题,才能真正实现文旅消费高质量、可持续、均衡化发展。

第十章 核心总结、行业启示与未来展望

一、核心总结(2021-2025年中国文旅消费市场)

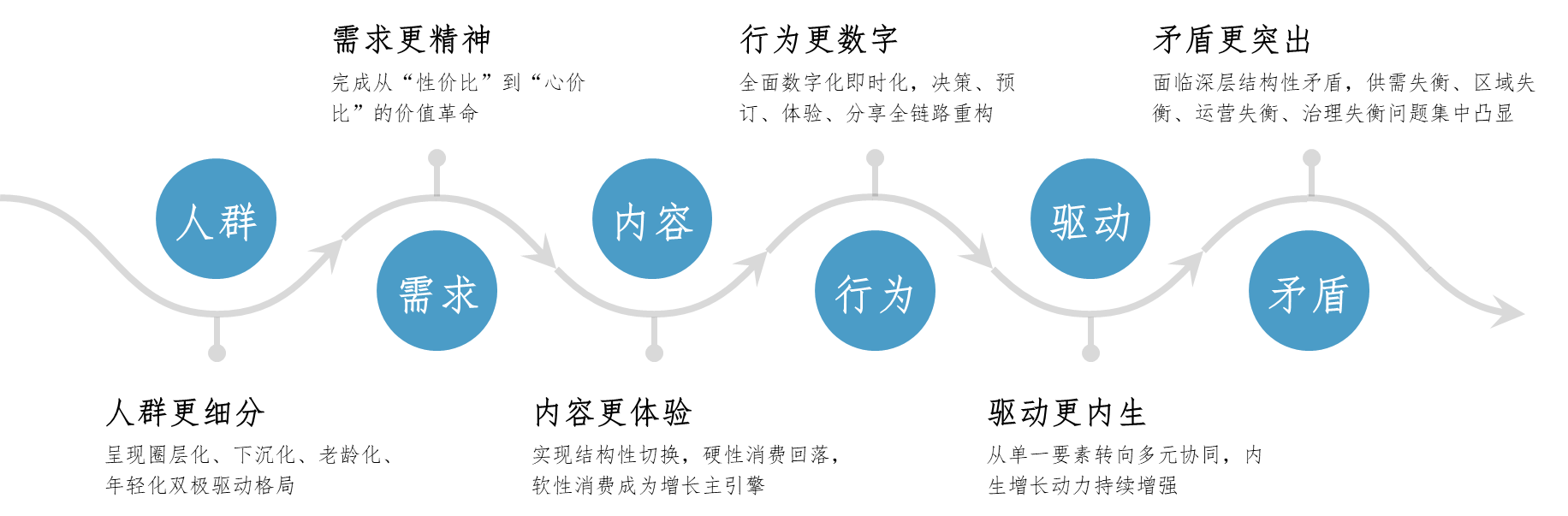

2021-2025年是中国文旅行业历经深度调整、结构复苏、全面转型的关键五年。在宏观经济复苏、居民消费升级、数字技术普及、人口结构迭代与政策持续引导的共同作用下,我国文旅消费市场完成了从规模扩张向质量提升、从大众观光向体验主导、从资源依赖向内容创新、从线下主导向数字全域的系统性重构,整体迈入高质量发展新阶段。

第一,消费人群完成结构性迭代,呈现圈层化、下沉化、老龄化、年轻化双极驱动格局。 Z世代与银发族成为两大核心增长极,Z世代占文旅消费总人群超40%,追求兴趣、社交与情绪价值;50岁以上银发客群订单增速超20%,成为消费稳定性最强、客单价最高的群体之一。县域客源占比突超30%,成为文旅消费最大增量市场;单身人群五年增速超200%,数字游民、自由职业者、多代同堂、丁克等多元结构并行。客群整体从“大众化、同质化”转向“精准化、圈层化、标签化”,倒逼供给端全面分层运营,高复购客群培育与低频客群激活成为市场增长核心抓手。

第二,消费需求实现层级式跃升,完成从“性价比”到“心价比”的价值革命。 需求结构由基础安全、功能保障,快速向情绪疗愈、认知学习、精神归属、身份认同升级,超过60%游客关注文化内涵,超60%的Z世代愿意为情绪体验付费。消费价值判断从“价格优先”转向“体验优先、价值优先”,软性消费占比从28%提升至42%,疗愈、文化、研学、康养成为需求增长核心赛道。游客消费心理更趋成熟,追求原真性、排斥过度拥挤、强调圈层归属与身份表达,旅行从“外出游玩”升级为“生活方式延伸、情绪修复载体、社交身份符号”。

第三,消费内容实现结构性切换,硬性消费回落,软性消费成为增长主引擎。交通、住宿、门票等硬性消费占比从70%降至50%,文化体验、沉浸式演艺、疗愈康养、研学教育、户外探索、社交分享等软性消费快速崛起。文旅+康养规模超4500亿元、文旅+教育超2800亿元、沉浸式体验消费规模超8500亿元,产业边界全面打破,融合化、全域化、IP化成为主流趋势。消费场景从单一景点扩展到城市、乡村、风景道、夜间消费等全域空间,景点消费转向场景消费,过夜经济、二次消费、体验消费成为盈利核心。同时,市场价格形成机制扭曲、竞争格局马太效应、低效供给退出梗阻等市场失灵现象正在加剧结构性矛盾。

第四,消费行为全面数字化即时化,决策、预订、体验、分享全链路重构。短视频与社交平台触发超60%的出行决策,即时决策占比超40%,线上交易占比超80%,自由行占比约50%,智慧服务覆盖率提升至75%。消费行为呈现“决策短周期、预订轻量化、行程弹性化、体验即兴化、分享常态化”五大特征,传统跟团游持续萎缩,定制小团、半自由行、自驾出行成为主流,行前-行中-行后全链路闭环形成,数字平台成为文旅消费的核心基础设施。

第五,消费驱动从单一要素转向多元协同,内生增长动力持续增强。经济收入提升奠定基础,政策精准引导指明方向,数字技术重构效率,社会文化与生活方式转变塑造需求,交通基建拓展空间,五大动力形成闭环共振,推动行业从外部刺激转向内生增长,从门票经济转向体验经济,从资源依赖转向内容创新。

第六,市场发展面临深层结构性矛盾,供需失衡、区域失衡、运营失衡、治理失衡问题集中凸显。软性需求快速升级与服务标准缺失、深度体验需求高涨与创新供给不足、县域市场崛起与运营能力薄弱、信息过载与信任机制缺失、细分需求分化与通用化供给错位、融合业态风口与浅层化拼凑、长期高质量要求与短期流量导向七大矛盾相互交织,本质是需求侧高速迭代、供给侧调适滞后、治理体系配套不足的系统性失衡,成为制约行业高质量发展的核心瓶颈。

总体来看,2021-2025年中国文旅消费市场已完成底层逻辑重构:人群更细分、需求更精神、内容更体验、行为更数字、驱动更内生、矛盾更突出。行业彻底告别粗放增长模式,全面进入内容为王、体验为核、精准供给、长期运营的高质量发展新周期。

二、行业启示

启示一:必须坚持客群分层思维,放弃“一刀切”供给,构建精准化、差异化、全龄适配的产品体系

文旅消费已进入圈层主导时代,单一产品无法满足全客群需求。Z世代看重社交与兴趣、银发族看重安全与康养、新中产看重品质与独特、县域客群看重性价比与便利、家庭客群看重亲子与安全、单身群体看重自由与轻量化。这要求市场主体彻底摒弃大众化、同质化开发模式,以客群画像为起点,实施标品打底、非标盈利策略:用标准化产品保障基础体验与流量规模,用非标化、特色化产品提升溢价与复购;加快完善适老化、亲子友好、单人友好、多代同堂适配产品供给,把细分客群需求转化为真实消费场景与产品供给,以精准匹配替代粗放供给,以分层运营替代统一运营,真正实现“不同客群、不同体验、不同价值”。

启示二:必须坚守内容与文化内核,放弃浅层化与流量投机,以深度体验构建长期核心竞争力

文旅消费的本质是精神消费与文化消费,流量可以爆红,内容才能长红。过去五年大量网红项目快速陨落,根本原因是重营销轻内容、重形式轻文化、重打卡轻体验。这启示行业:文化是根,体验是魂,运营是本。必须坚持在地文化活化利用,拒绝虚假仿建与过度商业化;加大内容创新投入,延长产品生命周期,提升沉浸式、研学、康养、文化体验的深度与专业度;推动文旅项目从“拍照打卡”向“可体验、可沉浸、可回味、可复购”升级,以文化铸魂、以内容破圈、以体验留客,摆脱流量依赖与低价内卷,构建难以复制的文化与体验壁垒。

启示三:必须强化全流程运营能力,放弃重建设轻运营惯性,以精细化运营提升投资效率与消费价值

五年实践证明,优质文旅项目胜负手不在资源与建设,而在运营。大量项目硬件一流、运营三流,设施闲置、服务缺位、二消薄弱,本质是“重投资、轻运营、重硬件、轻软件”的思维惯性。这启示行业:建设是基础,运营是核心,服务是关键。必须从“工程思维”转向“服务思维、用户思维”,强化日常运营、服务标准化、智慧化改造、场景营造、即兴消费激活;加快补齐县域与下沉市场运营短板,提升智慧设施使用率、服务规范化水平、应急与保障能力;建立以复购率、客单价、满意度为核心的运营考核体系,让运营成为文旅项目的核心价值来源,实现投资可持续、盈利可持续、增长可持续。

启示四:必须把信任体系建设作为底线工程,放弃虚假宣传与信息不透明,以口碑与诚信构建长期消费生态

信任是文旅消费的前提,信息过载时代,信任比流量更稀缺。非标产品投诉率高、体验与宣传不符、退改困难、价格不透明等问题,直接摧毁消费信心与复购意愿。这启示行业:信任是最宝贵的资产,口碑是最低成本的营销。必须加快推进服务标准化建设,强化安全、卫生、退改、价格透明等基础保障;平台与商家共同承担真实性责任,杜绝滤镜过度、虚假宣传、刷评控评;完善维权机制,降低维权成本,以公开、透明、诚信重建消费信任;把口碑管理、评价响应、会员服务纳入核心运营体系,以信任降低决策成本,以口碑驱动持续增长。

启示五:必须坚持长期主义与高质量导向,放弃短期逐利与速成思维,走融合创新、均衡发展之路

文旅行业是长期产业,不是短期风口。过去五年,追求快速变现、跟风复制、概念炒作的项目普遍陷入困境,而坚持品质、深耕内容、长期运营的项目穿越周期。这启示行业:短期流量赚小钱,长期价值赚大钱。要主动顺应文旅融合、乡村振兴、健康中国、数字中国战略,推动文旅+康养、教育、科技、农业、体育深度融合,拒绝贴标签式浅层融合;统筹东部与中西部、城市与县域、高端与大众协调发展,优化资源配置,释放下沉市场潜力;坚持绿色发展、文化保护、社会效益与经济效益统一,摒弃短视行为,以长期主义深耕市场,以高质量供给引领需求,实现产业健康、可持续、高质量发展。

三、未来展望

展望“十五五”,中国文旅消费将在新发展格局中迎来规模扩容、结构升级、品质跃升、治理完善的黄金发展期,成为扩大内需、繁荣经济、传承文化、提升民生福祉的支柱型消费产业。

第一,市场规模稳步攀升,迈入十万亿级新台阶。预计“十五五”末期,全国文旅消费总规模突破10万亿元,人均年出游次数提升至5.5次以上,软性消费占比突破50%,过夜消费、体验消费、综合消费持续增长,形成强大国内文旅市场,对经济增长的贡献率稳步提升。

第二,需求结构深度高级化,精神体验消费成为绝对主流。情绪疗愈、文化认同、知识研学、康养修身、数字体验、公益文旅成为核心赛道,圈层化、个性化、定制化、品质化需求全面普及,心价比成为主流消费逻辑,大众观光进一步萎缩,品质度假、深度体验、小众探索成为主流出行方式。

第三,供给体系实现现代化,融合化、IP化、智慧化、标准化全面落地。 非标产品走向规范化,融合业态走向深度化,文旅IP走向产业化,智慧服务走向普惠化;内容创新成为核心竞争力,优质文化IP、沉浸式产品、康养研学、夜间文旅、户外休闲成为主流供给,形成一批具有国际影响力的中国文旅品牌与标杆目的地。

第四,区域发展更加均衡协调,城乡与东西部差距持续缩小。县域文旅迎来爆发式增长,成为市场最大增量;东部优质运营能力向中西部输出,西部生态与民族文化资源优势充分释放;城乡交通、配套、服务一体化加快,快旅慢游体系全面建成,全域旅游全面落地,形成全国统一、高效畅通、均衡发展的文旅大市场。

第五,治理体系精准高效化,标准健全、监管敏捷、信任完善、消费安心。文旅服务标准体系全面覆盖,非标业态、新兴业态监管到位;信用评价、联合惩戒、真实宣传机制健全,消费环境持续优化;适老化、亲子友好、全龄友好成为行业标配,安全、便捷、舒适、放心成为文旅消费的基础底色。

第六,发展模式全面转向高质量,内生增长、创新驱动、绿色可持续成为常态。行业彻底摆脱门票依赖与资源依赖,形成内容驱动、运营驱动、创新驱动新格局;数字技术深度赋能全产业链,低碳文旅、生态文旅、文化传承深度融合,经济效益、社会效益、生态效益、文化效益高度统一。

站在新的历史起点,中国文旅消费将真正实现从文旅大国到文旅强国的历史性跨越,以更高质量、更丰富层次、更优质体验满足人民美好生活需要,成为构建新发展格局、推动经济高质量发展、增强国家文化软实力、提升国民幸福感与获得感的核心力量。

评论