界面新闻实习记者 | 彭天美

传统业务承压、新兴业务毛利下降,乐山电力(600644.SH)靠“非经常性损益“勉力维持财报体面。

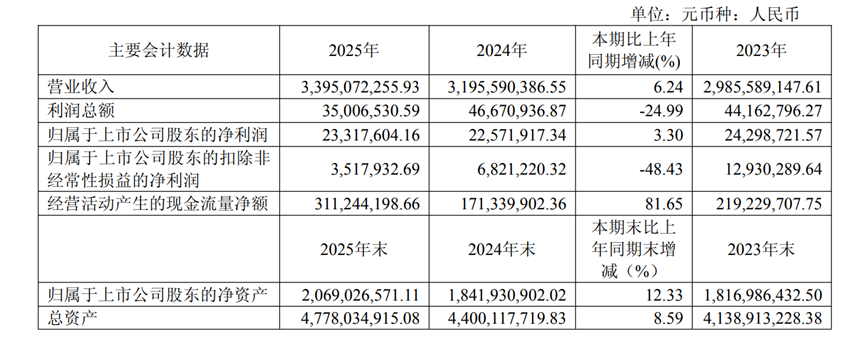

乐山电力(600644.SH)日前披露的年报显示,去年该公司实现营业收入33.95亿元,同比增长6.24%;归母净利润2331.76万元,同比微增3.3%。

尽管净利润维持了微增,但其主营业务的真实盈利能力已逼近冰点。若剔除非经常性损益,乐山电力去年扣非归母净利润仅为351.79万元,同比下滑48.43%。

拉长时间维度,乐山电力的盈利能力正经历持续下降。其归母净利润已从2021年的1.18亿元一路跌至目前的2000万元附近,五年间缩水超八成。

与此同时,该公司毛利率已连续五年同比下滑,从2020年的25.62%一路下挫至2025年的15.53%。

乐山电力成立于1988年3月8日,是中国第一家电力股份制企业,于1993年在上海证券交易所挂牌交易,业务横跨电力、天然气、自来水以及酒店、光伏新能源等领域。

与国内多数发电企业或纯电网公司不同,乐山电力既拥有自己的发电站,又独立运营着一张覆盖乐山、眉山部分区县的区域电网。这种“发-输-配-售”一体化的全产业链模式,在目前A股电力上市公司中已不多见。

截至2025年末,该公司自有及控股水电站装机容量11.16万千瓦,加上网内其他并网电站,总装机容量约69.12万千瓦;同时拥有110千伏变电站23座、110千伏线路710多公里。

去年乐山电力的利润空间,很大程度上依靠非经常性损益维持。

2025年,该公司归母净利润中约85%来自非经常性损益,合计贡献近2000万元。其中,非流动性资产处置损益为1184.7万元,政府补助为618.9万元。

这意味着,一旦失去这些资产处置和补贴的支撑,这家老牌电力公司的报表将显著缩水。

这主要因其传统公用事业板块普遍遭遇天花板。

作为营收占比超六成的核心支柱,其电力业务去年营收21.97亿元,同比微降2.38%;毛利率为13.8%,较上年同期增加0.93个百分点,但仍处于历史低位 。

受房地产市场低迷影响,乐山电力供区内的支柱产业建筑陶瓷行业用电需求显著萎缩。 据中国建筑卫生陶瓷协会监测,2025年四川陶瓷产区综合产销率已跌破65%。乐山电力在年报中指出,这一支柱产业的萎缩直接导致供区内大工业用电需求疲软,成为拖累电力板块表现的主因。

此外,天然气与自来水业务亦未见起色。天然气营收下降4.68%,毛利率因上游气价上涨和安装业务萎缩降5.07个百分点;自来水业务营收则下降了8.04%,毛利率也同步下滑3.95个百分点。

在传统电、气、水业务承压背景下,乐山电力正寄希望于售电、储能、虚拟电厂等新兴业务。

2025年,该公司在售电市场表现活跃,代理用户达1091户,签约总电量61.8亿千瓦时;其中绿电交易签约量达13.23亿千瓦时,占据了四川全省23.4%的市场份额。

同年,该公司龙泉驿区100 MW电化学储能电站等示范项目相继投运,其虚拟电厂也正式接入四川省电力负荷管理中心,形成总规模216.61 MW的互动能力。

但这些亮眼的数据并未转化为实际利润。

2025年,乐山电力新兴业务营收同比增长79.94%,成为财报中唯一的规模增长点。但同时营业成本增幅高达88.79%,远超收入增速,导致该板块毛利率进一步下降3.56个百分点。

由此可见,乐山电力上述新兴业务,仍处于高投入、低回报的孵化期。

乐山电力成本端的压力,来源之一是电力体制改革的深化。

去年四川电力现货市场的正式落地,有关公司售电业务的成本控制逻辑发生巨变。根据四川省发改委2025年9月发布的《四川电力市场结算细则(征求意见稿)》,独立储能及现货电量的结算频率提升至每15分钟时段,这对企业的数字化调度和风险对冲能力提出了极高要求。

除了业务层面的隐忧,乐山电力的一项财务操作也引发了市场关注。

财报显示,截至2025年末,乐山电力母公司层面累计未分配利润为-5.32亿元。为了抹平这一财务空洞并重新获得分红能力,公司决定,动用公积金进行全额弥补。

在其分别动用了盈余公积1.23亿元和资本公积金4.09亿元完成“填坑”后,公司母公司未分配利润由负转正,并随即抛出分红预案,拟向全体股东每10股派发现金股利0.15元(含税)。

此种通过消耗资本储备来维持分红的动作,折射出该公司在清除历史遗留问题上的迫切。

但在主营业务增长乏力、新兴业务尚不具备造血能力的现状下,如何实现稳定的自发盈利增长,依然是这家四川地方电网公司需要面临的核心挑战。

尽管财报表现喜忧参半,受全球能源需求结构转型的宏观预期影响,该公司所处的电力板块近期受到资本市场追捧。

国际能源署(IEA)4月20日发布的报告显示,尽管2025年全球能源需求增速放缓至1.3%,但电动汽车和数据中心的电力需求分别激增了38%和17%。

今年以来,乐山电力股价震荡走强,3月中旬一度涨至13.99元,较年初上涨超四成。截至4月22日收盘,电力板块集体走强,乐山电力股价报12.53元,下跌1.26%,较年初仍上涨约三成。

针对上文所述乐山电力财务及业务相关问题,界面新闻邮件联系了该公司,截至发稿未收到回复。

评论