文|子弹财经

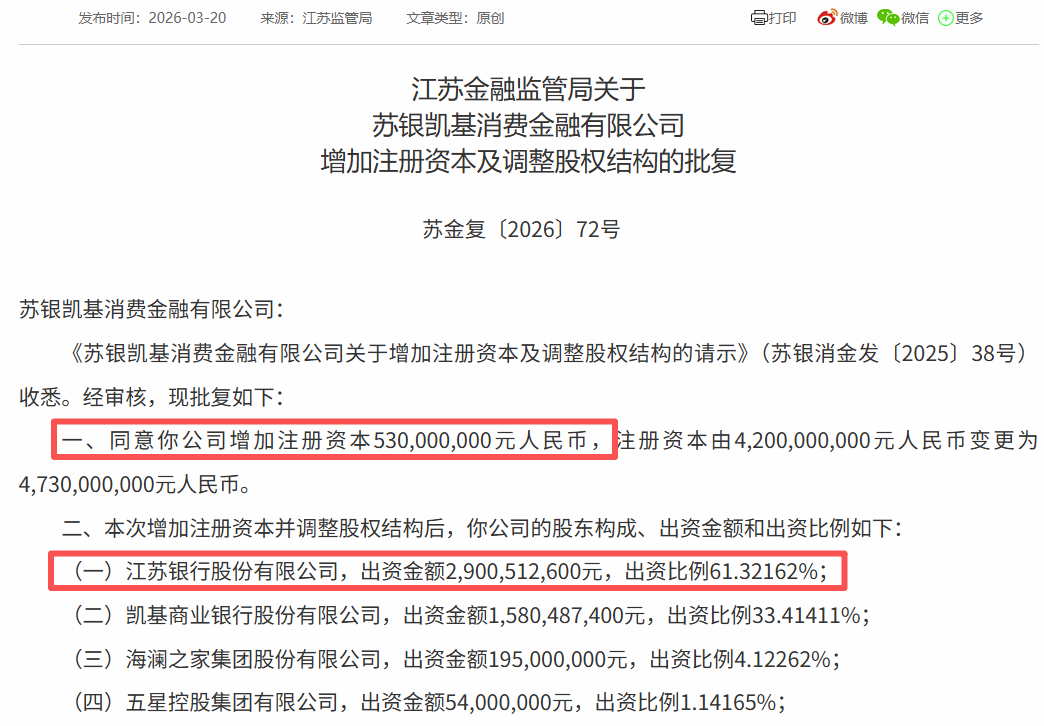

今年3月下旬,金融监管总局江苏监管局发布行政批复,同意苏银凯基消费金融有限公司(以下简称“苏银消金”)增加注册资本5.3亿元,注册资本由42亿元变更为47.3亿元。

值得注意的是,此次增资由其第一大股东江苏银行独家完成。增资后,苏银消金的注册资本在行业里依旧排在第八名。

苏银消金成立于2021年4月,凭借着业绩高增速,被业界称作消金“黑马”。在业务结构上,其助贷占比超过九成,依赖头部互联网平台而实现规模快速扩张。

在业绩方面,截至2025年上半年,其营收达到27.44亿元,净利润为3.8亿元,均超过其2024年业绩的七成,照此趋势2025年或延续业绩“双增”。

纵观31家持牌消金公司的业绩排名,鉴于部分公司未披露2025年上半年数据,从2024年业绩来看,苏银消金的净利润为5.28亿元,排在第七名,竞争优势相对突出。

2025年10月,我国实施助贷新规后,叠加监管出台的个贷明示政策指引,高度依赖助贷模式的苏银消金受到较大冲击,倒逼其加速自营渠道建设,然而App用户体验、股东协同等难题成为现实阻碍。

此外,2026年1月初,苏银消金由于个人征信违规问题,被中国人民银行苏州市分行处以48.4万元罚款。今后,其自营渠道转型重任能否完成?大股东江苏银行独家增资后有哪些重大变革?助贷新规下又如何优化内控合规?

1、迎来第三轮增资,由江苏银行独家认购

本轮注资完成后,苏银消金第一大股东江苏银行的控股地位进一步巩固。

从监管公告信息来看,江苏银行的持股比例从56.44%提升至61.32%,而其他股东的持股比例被稀释。

图 / 苏银消金的注资调整批复公告(来源:金融监管总局)

「子弹财经」发现,苏银消金成立五年以来,开展了三次增资。

天眼查显示,2021年11月,苏银消金完成了首轮增资,由6亿元增至26亿元;2023年12月,公司进行第二轮增资,注册资本增至42亿元。第三轮增资即本次增至47.3亿元。

纵观我国31家持牌消金公司,苏银消金的注册资本排名位居前列。

《证券时报》此前报道,截至2026年3月16日,苏银消金的注资为42亿元,排在第八名。而排在其前面的是京东消费金融和平安消费金融,注资均为50亿元。可见,苏银消金本轮增资将注资增至47.3亿元,排名次序并未更改。

进一步来看,苏银消金本次的增资举措,或源于两个考量因素。

一方面,缓解其资本补充压力,伴随消费贷款规模的扩张,消金公司的资本消耗加剧,因此补充资本金有利于其稳健运营。

另一方面,第一大股东江苏银行谋求提升自身控股权,加强母行与子公司之间在获客、风控和资金等方面的战略协同。

事实上,2026年以来,多家消金公司均进行增资,包括海尔消金、北银消金以及厦门金美信消金。今后,持牌机构增资潮或仍将延续,旨在业务扩张与优化股权结构。

有关增资后的战略调整布局,与大股东之间如何加强协同合作等问题,「子弹财经」试图与苏银消金进一步沟通,但截至发稿未获得回复。

2、净利润排第七,助贷占九成亟待转自营

敢于增资的底气,是否源于苏银消金的业绩增长?助贷占比高达九成,对其转型自营带来哪些挑战?

成立仅五年,苏银消金对外展现了业绩高增速,此前2024年净利润排在行业第七。「子弹财经」曾在《背靠“城商行一哥”以助贷起家,苏银消金业绩狂飙之后遇挑战》一文中,对其近年来的盈利表现与资产质量详细解读。

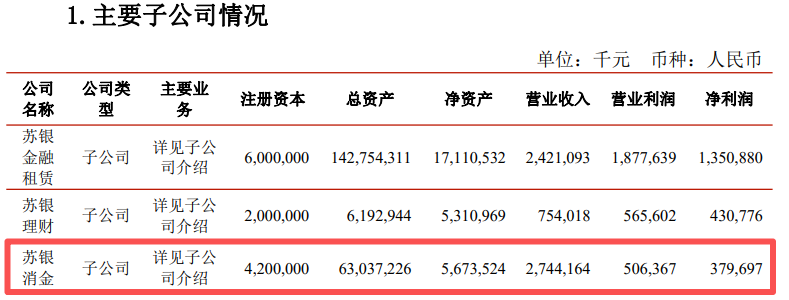

回顾其2025年上半年业绩,苏银消金的营业收入为27.44亿元,占2024年全年的71.46%;净利润为3.8亿元,占2024年全年的71.91%。可见,苏银消金仅花费了半年时间,已实现2024年的七成净利润,盈利表现较好。

图 / 苏银消金2025年上半年主要经营指标(来源:江苏银行2025年半年报)

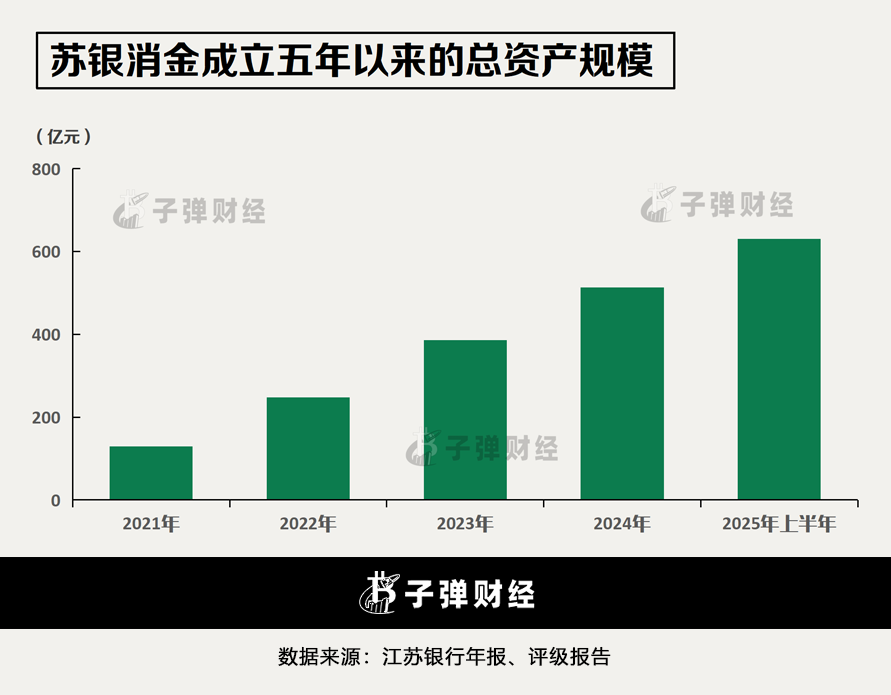

从商业模式来看,消费金融公司的核心业务是消费类贷款,伴随贷款规模的持续增长,其总资产规模也同步扩张。数据显示,苏银消金的总资产规模从2021年的129.09亿元增长至2025年上半年的630.37亿元,四年多翻了四倍。

值得注意的是,部分头部消金公司披露的2025年业绩,呈现出“缩表增利”态势,比如兴业消费金融、中银消费金融,通过不良资产批量转让来实现总资产收缩,释放利润空间。

反观苏银消金,2025年总资产规模究竟是同比收缩,还是保持扩张态势?目前尚无法得知,有待其披露业绩数据。2024年末,苏银消金的总资产规模排在第11名,处于腰部地位尚且存在一定的扩张空间。

2025年一季度,其不良率降至1.41%,拨备覆盖率增至182.75%。资产质量保持稳定,对其总资产规模的扩张提供了重要支撑。

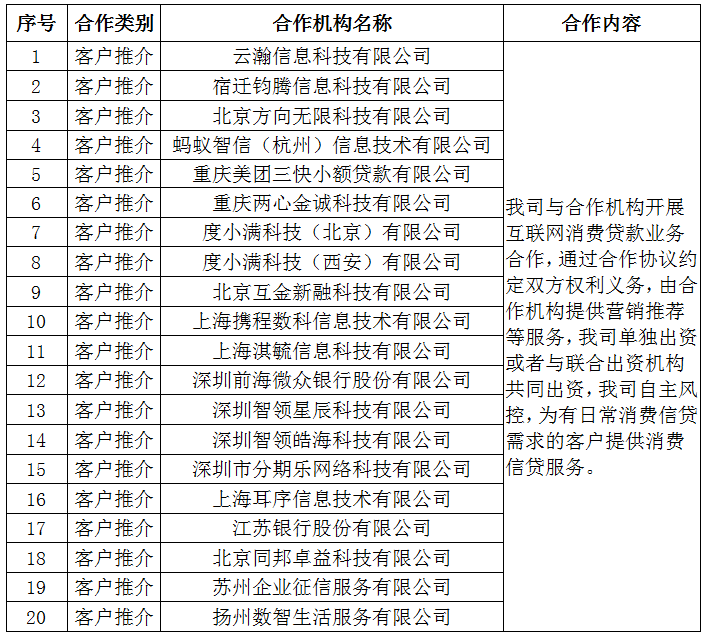

规模扩张下,高度依赖助贷合作的业态引发外界关注。「子弹财经」曾报道,截至2025年3月末,苏银消金的助贷占比高达91.13%,而自营占比不足9%。苏银消金官网披露了20家合作机构,包括度小满、美团和蚂蚁等头部互联网平台。

图 / 苏银消金披露的20家合作机构(来源:苏银消金官网)

然而,伴随着2025年10月助贷新规的正式实施,苏银消金的助贷合作受到冲击,需尽快提升自营业务占比,但转型并不容易。

目前,苏银消金主要通过App、微信小程序两大渠道,推广自营产品“苏银消金-Su贷”,谋求降低助贷依赖。而这种变革能否成功,或可深入观察以下两项关键因素:

一是App运营质量。自营模式的衡量标准在于用户体验与活跃度,而从苹果应用商店的评分来看,苏银消金App的得分仅为2.7分,用户评论称其不好用、存在无法登录或闪退等问题。

同时,苏银消金App也在安卓系统应用商店(华为、小米与OPPO等)被下载。而多数主流安卓商店暂未公开评分数据,目前公开资料显示,腾讯应用宝平台的评分为2.3分,下载量为3.1万,用户评论称存在身份验证、操作困难等问题。

由此可见,苏银消金在App运营上还有提升空间,在用户体验上做好线上服务。

图 / 苏银消金App的下载页面展示(来源:苹果、腾讯应用宝应用商店)

二是与大股东的移动互通机制。借助第一大股东江苏银行的移动端,苏银消金展示其贷款产品并导流获客。然而,江苏银行在营业网点、线上运营活动方面,目前对于苏银消金的推广力度较为有限,母子公司的流量联动有待加强。

进一步来看,江苏银行自身同样通过助贷合作,使其消费贷位居城商行前列,规模超过3400亿元。因此,股东方自身也面临压降助贷占比的难题,母子公司应加强联动,探索真正的纯自营路径。

面对转型自营渠道的核心命题,苏银消金如何在获客、股东协同和风控等方面彻底变革,自营业务占比何时才能提升,有待时间验证。

3、合规漏洞仍存,合资困局与场景焦虑何解?

2026年以来,监管通过约谈助贷公司,并设定24%贷款利率上限等方式,进一步加强对消费金融行业的合规管理,持牌消金公司迎来了合规“大考期”。

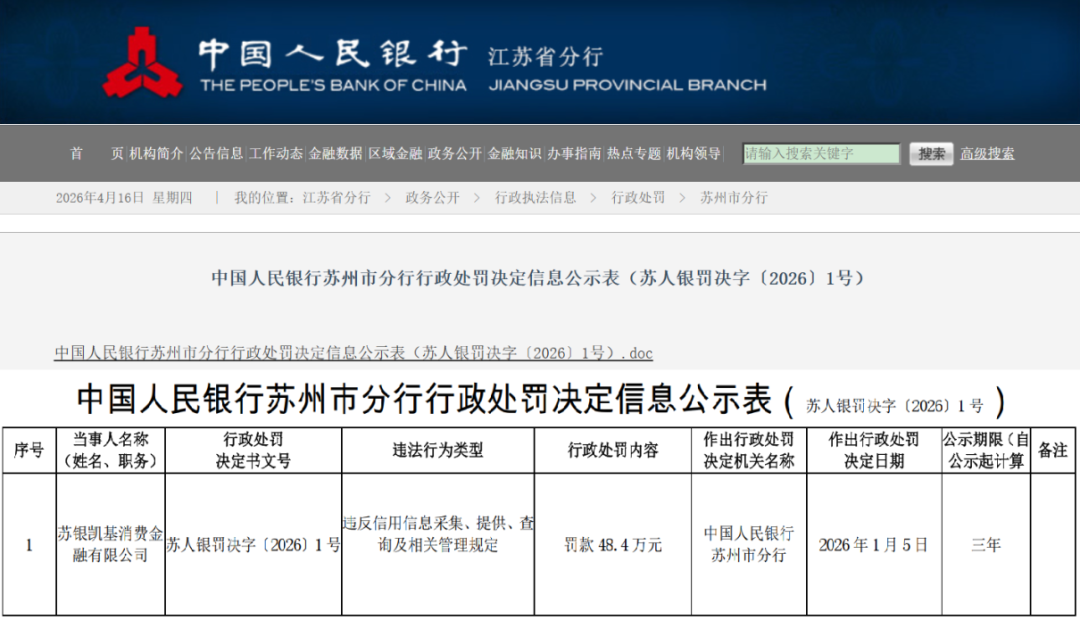

2026年1月,中国人民银行苏州市分行发布行政处罚信息,苏银消金被处以48.4万元罚款,处罚原因为“违反信用信息采集、提供、查询及相关管理规定”。

图 / 苏银消金2026年1月份监管罚单(来源:中国人民银行苏州市分行)

此次处罚属于个人征信管理违规,体现出合规管控从合作机构管理、贷后管理,延伸至个人征信管理领域,今后持牌消金公司更应注重征信合规。

从长远发展的战略视角来看,苏银消金还面临着合资模式与场景落地两项难题。

从合资模式来看,苏银消金的第二大股东是中国台湾的凯基商业银行,属于中国内地与中国台湾的两岸消金合作模式。然而,这家台资股东提供的业务支持相对较小。

事实上,合资模式的消金公司均存在类似难题,比如:捷信消金退出中国后,被京东收购;北银消金引入外资股东西班牙桑坦德消费金融有限公司,市场份额却从巅峰期的35%,断崖式跌落至5%。

截至目前,中国内地与中国台湾之间尚未完全建立起“金融监管互认机制”,两岸在数字化技术、消费者保护和数据协同等方面监管标准不统一,导致两岸的消费金融业务合作推进困难,台资股东难以将苏银消金真正纳入其业务版图。

从场景落地来看,苏银消金长期依赖助贷平台,自身缺乏高频、差异化的消费场景,难以实现客户留存。当前,尽管其定位于线上化全国布局,但布局江苏本地特色场景更容易实现引流获客。

更进一步,苏银消金可借助大股东江苏银行的省外布局优势,将场景拓展至长三角地区,探索旅游、运动等特色场景“护城河”,不过此区域已有5家城商行系消金公司,或将面临更多维的竞争。

从长三角地区五家城商行系消金公司的业绩来看,2025年上半年,杭银消费金融的营收与净利润位居首位,其次是苏银消金。总资产规模则是宁银消费金融排第一,苏银消金依旧排第二。

值得注意的是,南银法巴消费金融的总部同样位于江苏,并且线下业务占比达70%,在线下构建了家装、婚庆和新能源汽车等消费场景,因此苏银消金在江苏本地的场景拓展竞争压力较大。

苏银消金如何化解场景落地的焦虑?联合资信发布的2025年评级报告指出,其已探索与海澜之家、五星控股的场景资源合作,但仍处在尝试阶段。

今后,苏银消金如何构建差异化的高频消费场景?面对长三角地区的激烈同业竞争,将如何落实战略部署并在场景争夺战中拥有更多筹码?「子弹财经」致函苏银消金,但截至发稿未得到回复。

背靠“城商行一哥”江苏银行,苏银消金仅成立五年,净利润就位列行业第七名。助贷新规实施后,这家消金“黑马”能否完成自营转型重任,又将交出怎样的“成绩单”?「子弹财经」将持续观察。

评论