在经历2024年扭亏为盈后,聚光科技(300203.SZ)2025年再度陷入亏损。

这家公司去年归母净利润同比下跌212.46%,由上年盈利2.07亿元转为净亏损2.33亿元。这一下滑与2025年初机构普遍预期的“业绩向好”形成了鲜明反差。

作为国内环境监测、工业分析仪器领域的核心玩家,聚光科技发生了什么?

盈利预测全面落空

多家券商曾对聚光科技去年业绩给出相当乐观的预期。太平洋证券预测公司实现营收36.59亿元,归母净利润0.57亿元,维持公司“买入”评级;华西证券预测公司实现营收33.59亿元,归母净利润为0.67亿元,维持“买入”评级;国盛证券预测公司实现营收39.0亿元,归母净利润3.0亿元,维持“买入”评级。

然而最终的年报数据却与这些预测相去甚远——聚光科技实际归母净利润为-2.33亿元,扣非净利润为-2.84亿元。

这一巨大落差引发了不少投资者的困惑。有投资者对界面新闻记者表示,“公司前三季度亏损约6000多万,年报直接亏损2.33亿,第四季度单季亏损1.7亿,到底是什么原因造成的?此前披露的业绩预告区间和最终结果是否充分反映了实际情况?”

界面新闻记者也就此联系聚光科技采访,截至发稿未获回应。

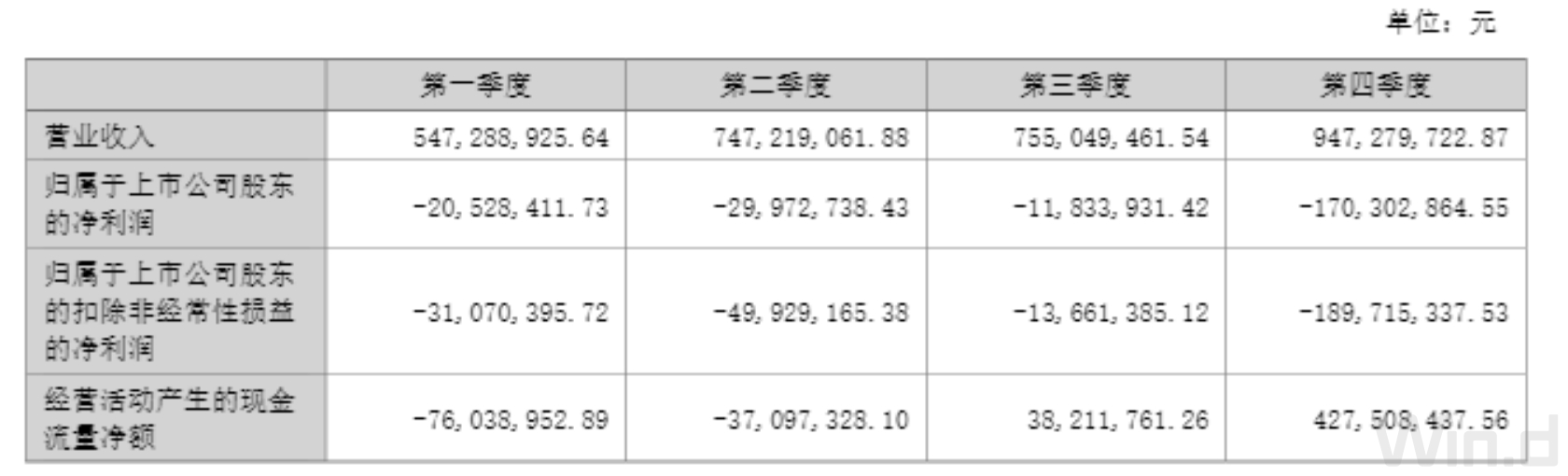

从全年看,聚光科技第一季度归母净利润-2,053万元,第二季度-2,997万元,第三季度-1,183万元,到第四季度扩大至-1.70亿元。可以看出,公司第四季度的大额亏损是全年亏损的主要来源,这反映出公司下半年面临的经营压力加剧,无论是下游客户采购节奏的进一步延迟,还是内部费用管控的失效,可能都在四季度集中爆发。

营收利润双杀

界面新闻记者发现,在2025年年报中,聚光科技的营收、利润、毛利率、现金流四大核心经营指标同步下滑。

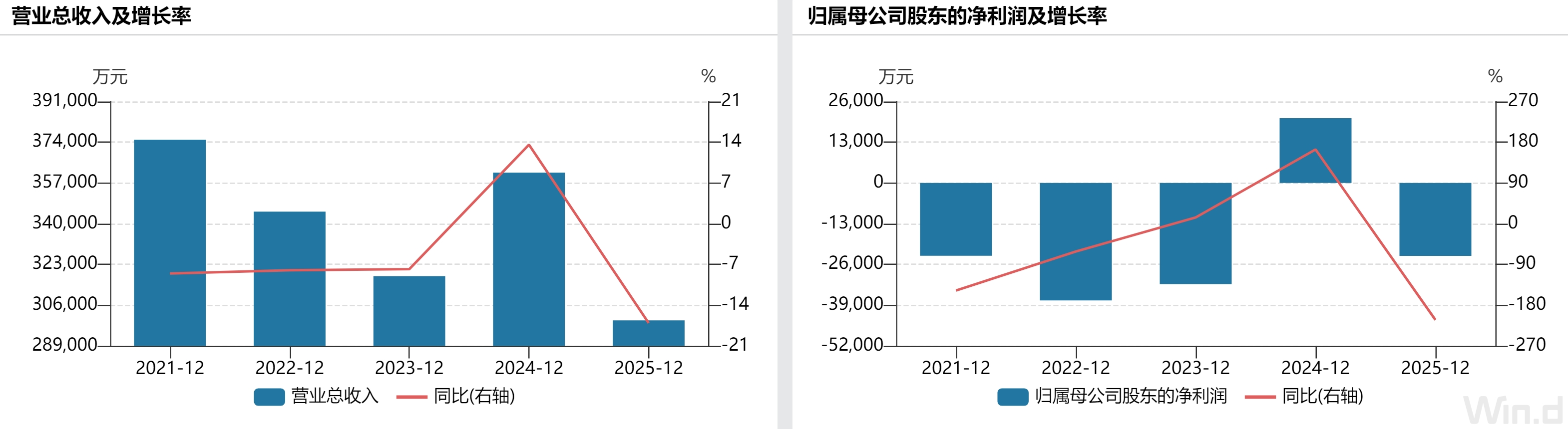

从营收端看,聚光科技全年实现营业收入29.97亿元,较2024年的36.14亿元同比下降17.07%,减少金额超过6亿元。这一降幅不仅打破了公司过往营收平稳增长的节奏,更创下近三年来的营收最低水平。对于一家以技术研发为核心、依赖订单落地的仪器制造企业而言,营收大幅下滑绝非偶然,而是下游市场需求收缩、订单转化效率降低、行业竞争加剧等多重因素共同作用的结果。聚光科技也表示,业绩下滑 “受行业竞争加剧、客户需求结构性变化、下游市场需求阶段性收缩及客户采购节奏延迟等因素影响。”上述投资者对界面新闻记者表示,2025年明显感受到聚光科技业务推进放缓,“原本预期的订单要么延后签约,要么缩减采购规模,营收下滑是意料之中,但没想到降幅会这么大。”

聚光科技去年归属于上市公司股东的净利润为-2.33亿元,2024年这一数据则为2.07亿元,同比下滑212.46%;扣除非经常性损益后的净利润为-2.84亿元,同比下滑323.15%。这组数据意味着聚光科技主营业务的盈利能力风险已现。同时,公司基本每股收益降至-0.52元,加权平均净资产收益率为-7.75%,较2024年6.87%的水平有所回落,股东回报能力难言乐观。

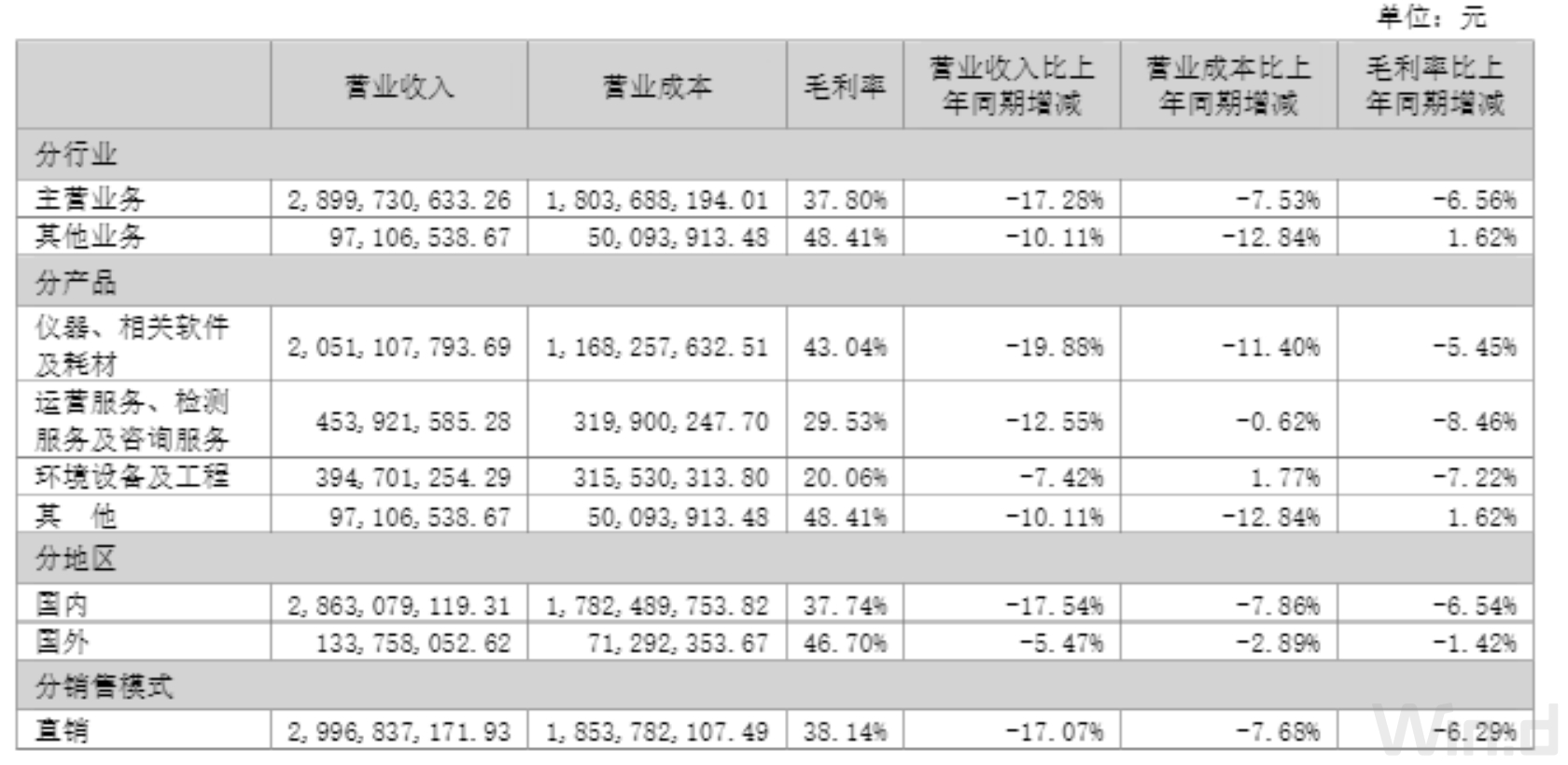

聚光科技盈利能力的下滑同样不容忽视。去年公司主营业务毛利率为37.80%,同比下降6.56个百分点。分产品看,核心仪器产品毛利率43.04%,同比下降5.45个百分点;运营服务毛利率29.53%,同比下降8.46个百分点;环境设备及工程业务毛利率20.06%,同比下降7.22个百分点。全产品线毛利率同步下滑,反映出行业竞争的白热化,国产与外资品牌的价格战愈演愈烈,聚光科技既面临本土品牌的低价冲击,也遭遇外资品牌降价抢占市场的压力,提价空间被挤压,成本端的压力无法通过售价转移,最终只能由利润承担。

订单能否有效转化为收入和利润?

界面新闻记者查阅财报发现, 截至2025年底,聚光科技共参与了14个PPP项目,分布于安徽、贵州、河南、陕西、广东等多个省份。这些项目部分处于运营、结算、转型甚至停工状态,资金占用成本高企。

其中,盘县鸡场坪龙湖湿地景区基础设施建设PPP项目总投资达18.33亿元,因未满足开工条件等问题暂未开工,目前已中止;金沙县西洛河、岩孔河、偏岩河河道治理项目总投资约12.52亿元,目前已中止,正在推动审计工作。此外,内黄县新区水系及景观带和城市公园绿地建设PPP项目总投资约10.04亿元,因融资问题处于暂停状态。潮州市枫江流域水环境综合整治二期项目(枫溪段)PPP项目总投资约5.73亿元,项目基本实施完毕,正协商拟将项目从PPP模式转为政府投资模式。

聚光科技也明确表示, “PPP项目建设周期、运营周期较长,受政策、金融机构风险偏好等各方影响较大,易在施工进度、质量、政府审计验收、付款节奏等方面出现问题并产生纠纷。” 从财务数据看,截至2025年末,公司长期应收款中PPP项目可用性付费余额为13.32亿元,已计提坏账准备0.98亿元,账面价值12.34亿元。其他非流动资产中PPP项目建设支出余额10.31亿元,已计提资产减值准备1.35亿元,账面价值8.96亿元。

聚光科技坦承,“若经济发展不及预期,地方政府财力吃紧,本公司将面临重大的与PPP项目合同相关的资产减值风险与偿债风险。”

从积极的方面看,聚光科技在高端分析仪器领域的研发投入持续加码,技术积累颇为深厚。公司已掌握质谱、色谱、光谱等多个核心技术平台,在智慧工业、智慧环境、智慧实验室与生命科学四大板块持续布局,入选第八批“国家制造业单项冠军企业”。2025年全年研发投入仍高达3.88亿元,研发投入占营业收入比例12.94%,较2024年的11.42%进一步提升。

此外,2025年聚光科技在手订单总金额约37亿元,这个数字并不低。能否将这些订单有效转化为收入和利润,将是决定公司能否扭亏的关键。

评论