作者:鱼多多

从制作蜡烛的小作坊做到全球日用品的老大——宝洁公司(以下称“宝洁”),在中国正在遭遇前所未有的困扰。

四年三次换帅、中高层员工纷纷出走、成本预算缩减100亿美元、业务打包出卖……宝洁不遗余力地“断臂求生”,然而在中国市场的业绩仍未见进展。

2016年宝洁在中国市场的销售仅增长1%,净销量下降至158亿美元,利润为27亿美元。而就各细分市场份额来看,宝洁在中国地区也多是节节败退:中国美容美发和个人护理市场,从2009年的15.2%跌至去年的12.7%;中国居家护理市场,从2010年的7.3% 跌至去年的6.6%。

如今,宝洁CEO大卫 泰勒终于开始承认错误:宝洁一直把中国当成一个发展中市场,而实际上中国已成为全世界消费者最挑剔的市场。

而这种错误的认知,带来直接的后果便是大量中国消费者的流失。

“壁虎断尾”

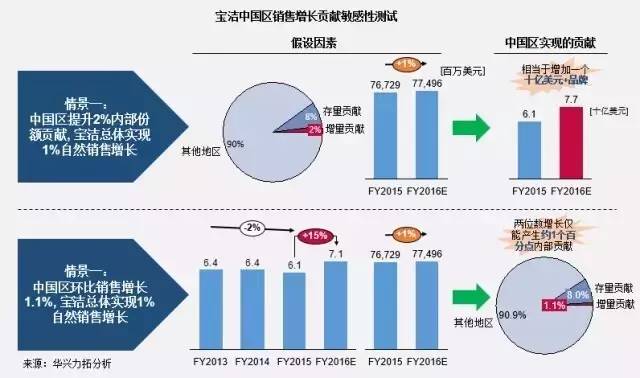

中国市场对宝洁到底有多重要?华兴力拓分析结合宝洁近两年财报做了一个中国市场增长对宝洁业务成长贡献的敏感性测试。结论是,相比美国之外的其他国家,中国对宝洁全球的业务增长扮演着重要的角色,但宝洁总体在中国的业绩仍保持1%的自然销售增长。这也就意味着中国市场要想达到过去一年16亿美元的销售,相当于宝洁要再造一个像海飞丝这样的“十亿美元俱乐部”产品,这种难度可想而知。

同时,在发展中国家扩大市场份额的努力,又受到竞争对手联合利华的阻击,让宝洁一直自豪的多品牌战略也遇到了前所未有的挑战:过长的产品线消耗了宝洁大量的精力。

基于此,2015年宝洁决定通过全球品牌重组,开始集中力量于核心业务。其通过战略转型、停产及自然淘汰等形式放弃旗下约100个品牌,希望简化公司来加速销售的增长。

在宝洁公司计划保留的品牌中,23个品牌的销售额在10亿美元到100亿美元之间,14个品牌在5亿美元到10亿美元之间,其余品牌的年销售额在1亿美元到5亿美元之间。

同时,宝洁又将其在美国的一个医生和病人医护网络MDVIP出售给Summit Partners;玛氏宣布以29亿美元收购宝洁的三个宠物食品品牌——Iams、Eukanuba和Natura的大部分业务;同时,宝洁又先后出售旗下福爵咖啡、吉夫花生酱、科瑞超酥油等食品品牌;旗下品客薯片以27亿美元现金出售给家乐氏。

按照宝洁首席执行官雷富礼的说法,对于宝洁品牌大收缩的战略,可以使其资源更有效利用,集中资本、人力、市场资源到优势品牌。“经济形势好的时候,公司有能力慢慢培育小品牌,但经济形势转变,放弃没有前景或者亏损的品牌,将精力投入到主流品牌中将是更好的选择。”

日化行业人有人认为,宝洁决定砍掉的品牌也不仅仅是出于经营业绩指标的考虑,而是会根据多项复合指标,综合考虑包括生意基数(营业额)、销售网点、历年同比增长趋势、利润率指标、人员效率与贡献(品牌效率)、发展潜力。

用“壁虎断尾”来形容宝洁的战略其实最恰当不过。

此前,全球范围内,宝洁正践行削减开支100亿美元的计划,相应裁减员工8000人。宝洁大中华区总裁施文圣也曾表示,全球裁员计划是宝洁全球生产效率方案的一部分。虽然这种方式短期内可能对公司人员、业绩等有些震荡,但是长期对公司的业绩和盈利提升都有好处。

那么,宝洁的全球品牌收缩战略是否会影响到中国市场?

虽然宝洁并未公布如何集中发展全球70—80个核心品牌的最终计划,但其公开表明,未来宝洁的每一个品牌都将是战略品牌,是有增长潜力的。

据了解,目前宝洁全球200多个品牌仅有20多个进入中国,4个最主要的洗护发品牌潘婷、海飞丝、飘柔、沙宣销售额约有200亿元人民币,几乎占其中国销售额的一半。另外两个大品牌护舒宝和帮宝适也共有约80亿元人民币的销售额,再加上牙膏市场份额第二的佳洁士,以及护肤品牌玉兰油等,一半左右的重点品牌占据了宝洁中国70%—80%的销售额。

实际上,“收缩”似乎已经是近年来众多消费品公司的普遍选择。宝洁主要竞争对手联合利华,也是采取了措施削减品牌,整理品牌组合。之前联合利华拥有约400个品牌,近两年也逐步削减其中的20%。

跨境电商试水市场

宝洁在中国的最大失策就是忽略了国内中产的崛起。宝洁前CEO雷富礼也曾表示,宝洁误解了中国的中产阶层,我们被困在市场中间了。消费者越来越高端,这意味着我们在往下走。

的确,在中国消费者不断追求消费升级和消费个性化的过程中,宝洁却一直坚持平价和大众化策略,导致原有中高端品牌的老化趋势明显,同时未能推出具有吸引力的新产品线。

最好的佐证是,宝洁在进入中国的20多个品牌,都是多年来人们熟知的诸如帮宝适、海飞丝、护舒宝、吉列、舒肤佳、汰渍、玉兰油等大众消费品牌。然而现在中坚消费群体更习惯网购一些新型的、进口的、品质更高的沐浴露、洗发水等产品。

但为了重新赢得市场,宝洁也做出了不少努力。2015年底,宝洁在天猫开出了第一家海外旗舰店,并引进了十多个新品牌。

按照宝洁的意思,天猫海外旗舰店除了交易之外,还有另一个作用就是,通过这一平台对那些潜在品牌和潜在市场做测试。对于那些尚未进入中国市场的品牌来说,这亦意味着有很大的成长空间。

以Sarasa洗衣液为例,它作为早已畅销日本的高端婴儿洗衣液品牌,由于引入成本较高,宝洁一直考虑这款洗衣液是否能在中国市场同样赢得青睐。而宝洁把Sarasa洗衣液进驻海外旗舰店后,发现中国妈妈们对于无荧光剂、无化学添加的婴儿洗衣液的需求远超预估。

不可否认,像宝洁这样的大型国际公司,在以往需要花费2—5年的时间来做大量的消费者调查、产品调研,以此来测试新品牌是否适合中国市场。而现在通过海外旗舰店这一渠道,却可以在不到3个月的时间把新品牌带给消费者,并且立即看到消费者对品牌的反馈,可以减低新品牌进入新兴市场的风险。

上述是宝洁跨境电商利好的一面,但对于宝洁来说,竞争对手的层层打压,也让其力不从心。

比如联合利华有三个品牌与其竞争,多芬与潘婷价值诉求相近,但由于成本问题,多芬达不到潘婷更低的定价,为了缩小价格差距,多芬将容量缩小50毫升,做到了价格差不到3元。清扬与海飞丝都主打去头屑,虽容量均为750毫升,但前者的价格也低于海飞丝近一半……

而宝洁的问题在于,对于高一档的专业洗护产品沙宣750毫升单瓶定价达到了63.7元,而其最直接竞争的品牌施华蔻显然更具有电商思维。不难发现,虽然20-50元区间的洗发水不是占比最高的,但如果考虑一些捆绑销售,事实上正如这些主流品牌的单品价格比较,单瓶销售绝大部分都在50元以下。而施华蔻作为专业洗护品牌如果也采用750毫升容量,其单价一定与沙宣接近,这对消费者的购买选择会造成更高门槛,因此施华蔻更巧妙地缩小容量至600毫升,价格卡在了49.9元。对于一般用户搜索产品购买,如果直接比价,很显然会觉得施华蔻更具有吸引力。

被品牌老化套牢

过去六年中,宝洁没有推出任何一个全新的品牌。“品牌老化”也成为了业内对宝洁最大的担忧。玉兰油、SK-II组成的美容阵地,早在欧莱雅、爱茉莉等欧美、日韩品牌的围攻下节节败退;汰渍、碧浪组成的洗涤防线,也被立白、纳爱斯、蓝月亮等本土品牌击溃;就连由帮宝适、护舒宝组成的一次性卫生用品堡垒,也在花王、尤妮佳、恒安等的猛攻下摇摇欲坠……

所以与消费者渐行渐远的宝洁要在竞争激烈的中国市场扳回下一局,难度不小。

所以对于宝洁来说,创新升级已经成为了吸引中国消费者的重要手段。毕竟,越来越多消费品的崛起和数字媒体的分散,正在不断分化消费者对于宝洁的注意力。

在消费升级的中国市场,宝洁曾经也尝试过一系列重新建立消费者对品牌忠诚度的方法。比如在数字广告上不断增加投入,建立电商团队、投放门户广告、推出移动端应用;与百度签下为期三年的JBP战略合作协议,全面拥抱数字广告。但这样的营销方式却在几年之后反被宝洁质疑“效果不佳”。

其原因,是在产品创新和营销模式上,宝洁一直存在断层。

2015年,宝洁曾推出了 “潘婷乳液修护润发精华素”,这一产品从技术优势的角度上实际无可争议。但是,由于宣传手段上的失误,这一产品并没有打开市场。潘婷的高端新品被捆绑在了大众品牌的身上,消费者看到潘婷,根本反应不出高低端产品的区别。业内人士称,宝洁目前引入的进口品牌所捕获的消费者群体还在少数,在未来宝洁如果没有好的市场推广和消费者教育,这些产品也会重蹈覆辙。

实际,从“广告主”转型为数字营销,从“摊大饼”的多品牌模式转型为着重细分市场投入,宝洁的转型在近几年一直没有停止。产品创新正在成为宝洁在中国市场进行转型的救命稻草。但如何将创新升级后的产品通过好的方式推介给消费者,却是宝洁在接下来需要考虑的下一步。

评论