文 | 雷昊

日前,山西焦化(600740)发布2025年年度报告与2026年第一季度报告。

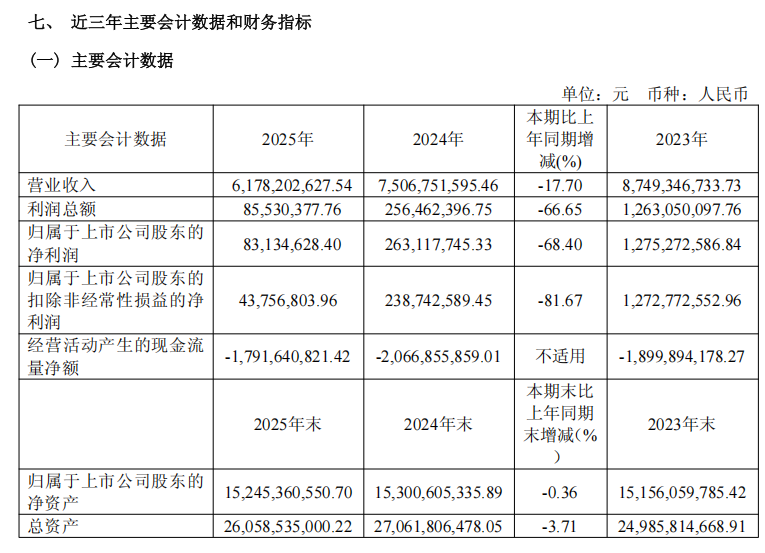

年报显示,公司2025年实现营业收入61.78亿元,同比减少17.70%;归母净利润8313.46万元,同比减少68.40%;扣非净利润4375.68万元,同比减少81.67%。

营收变动原因系报告期焦炭产品、化工产品的收入较上年同期减少,主要是焦炭产品的价格下降,影响焦炭产品的收入降幅较大。

盈利指标的持续下滑,暴露了公司的经营困境。2025年公司销售毛利率为-10.50%,虽同比增加6.17个百分点,但仍连续处于负值区间,反映主营业务盈利能力持续承压。受焦煤价格持续走弱影响,公司焦炭主业毛利空间收窄。年报显示,公司主营产品焦炭毛利率为-16.07%,炭黑、纯苯、改质固体沥青等核心化工品亦大面积亏损。

与此同时,经营活动现金流净额连续三年为负,2025年为-17.92亿元,资金链持续承压,偿债与运营能力被进一步削弱。

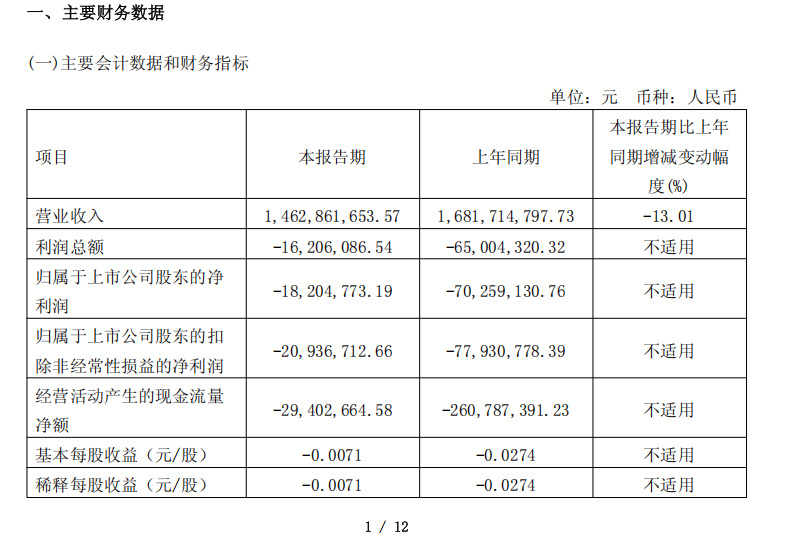

2026年一季报的披露,并未给山西焦化带来转机。数据显示,今年一季度,公司实现营业总收入14.63亿元,同比下滑13.01%;归母净利润亏损0.18亿元,虽较上年同期减亏,但仍未摆脱亏损。公司一季度销售毛利率为-5.47%,虽较上年同期略有改善,但仍为负值,经营改善仅停留在“亏损收窄”层面,未形成可持续盈利模式。

评论