界面新闻记者 |

近日,广东中塑新材料股份有限公司(下称“中塑股份“)递交了创业板上市申请。数据显示,公司近年营收与扣非净利润保持增长。不过,在繁荣表象之下,风险点密集频现:2025 年产能利用率已从阶段性高点回落、研发费用持续低于销售费用、直接材料成本占比超 90% 且高度依赖原油价格、应收账款与存货占资产比重偏高。

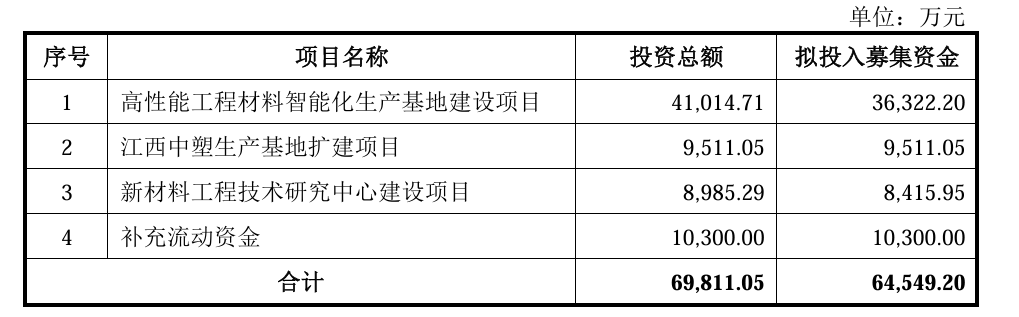

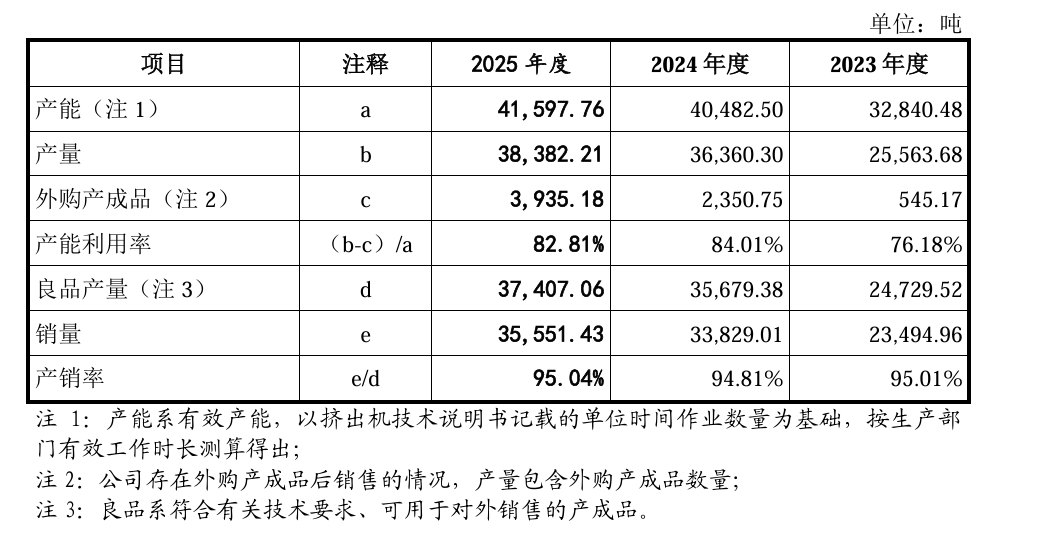

本次IPO,中塑股份计划募集资金 6.45 亿元,其中5.4亿元用于项目建设,项目达产后公司总产能将由当前 4.16 万吨升至 8.87 万吨,近乎翻倍。相关数据显示,公司2025 年产能利用率为82.81%,较上年略有回落。

在行业集中度极低、头部企业凭借研发与规模优势持续挤压市场的背景下,中塑股份一边科技创新,一边重销售、轻研发,在现有产能尚未 “吃饱” 的情况下扩产。这家公司在谋划什么?

核心竞争力存短板

中塑股份主营业务为改性工程塑料的研发、生产与销售,产品覆盖消费电子、储能、汽车、家居家电等领域,终端应用包括手机、智能穿戴、新能源汽车、储能电源等,属于典型的中游材料制造企业。从财务数据看,公司近年营收与利润保持稳步增长,呈现稳健发展态势。

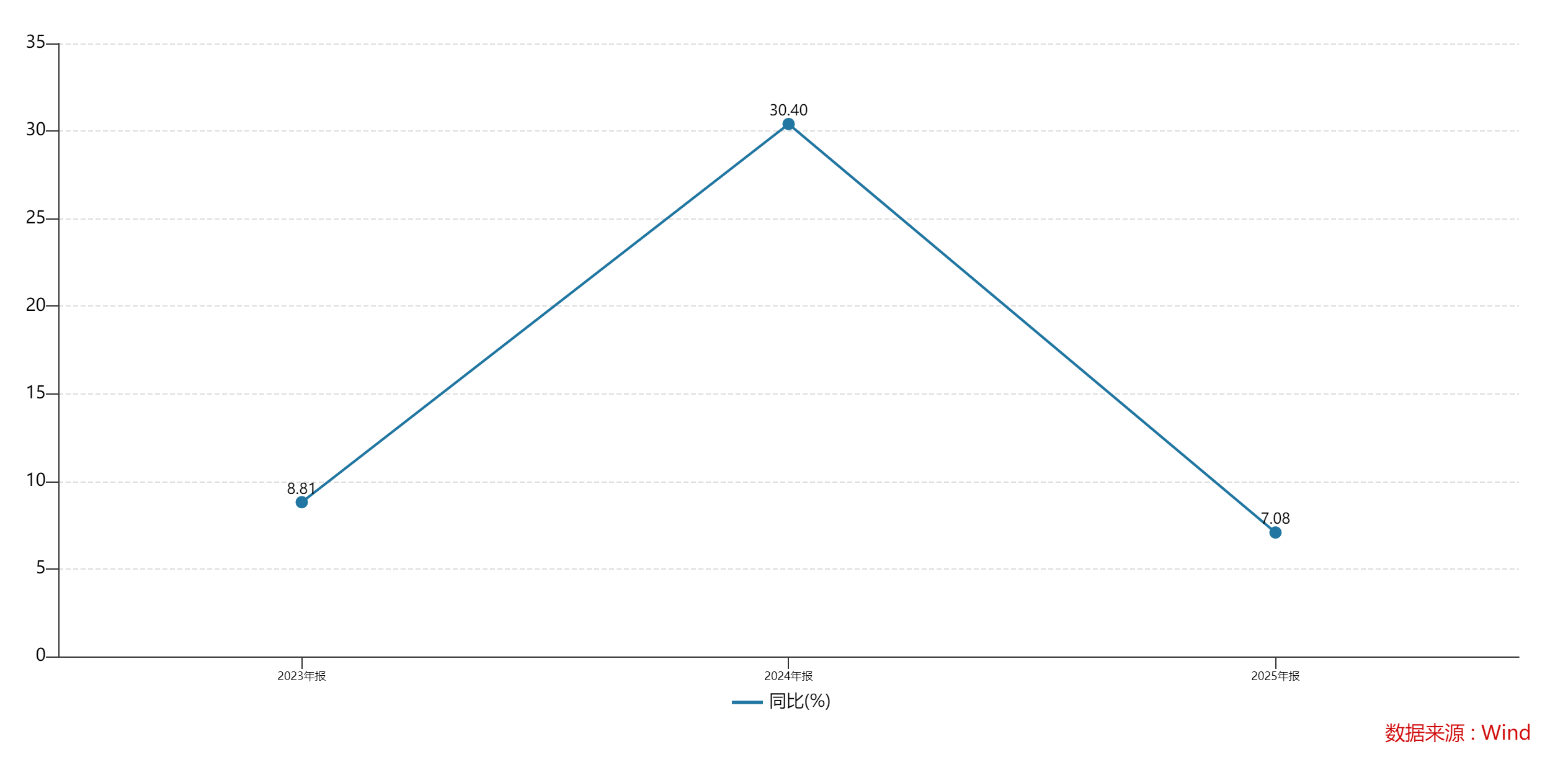

2023-2025 年,中塑股份营业收入分别为 5.37 亿元、6.99 亿元、7.49 亿元,同比增速分别为 30.40%、7.08%;扣非归母净利润分别为 8084.74 万元、9256.66 万元、1.23 亿元,同比增速 14.50%、32.72%,盈利规模持续扩大。

“单看报表,中塑股份确实保持了连续增长,但增长质量与可持续性需要打个问号。” 新材料行业研究员吴昊对界面新闻记者表示,“公司营收增速逐年放缓,2025 年增速已降至 7.08%,说明依靠原有客户与产品的增长红利正在消退,后续增长动力不足。”

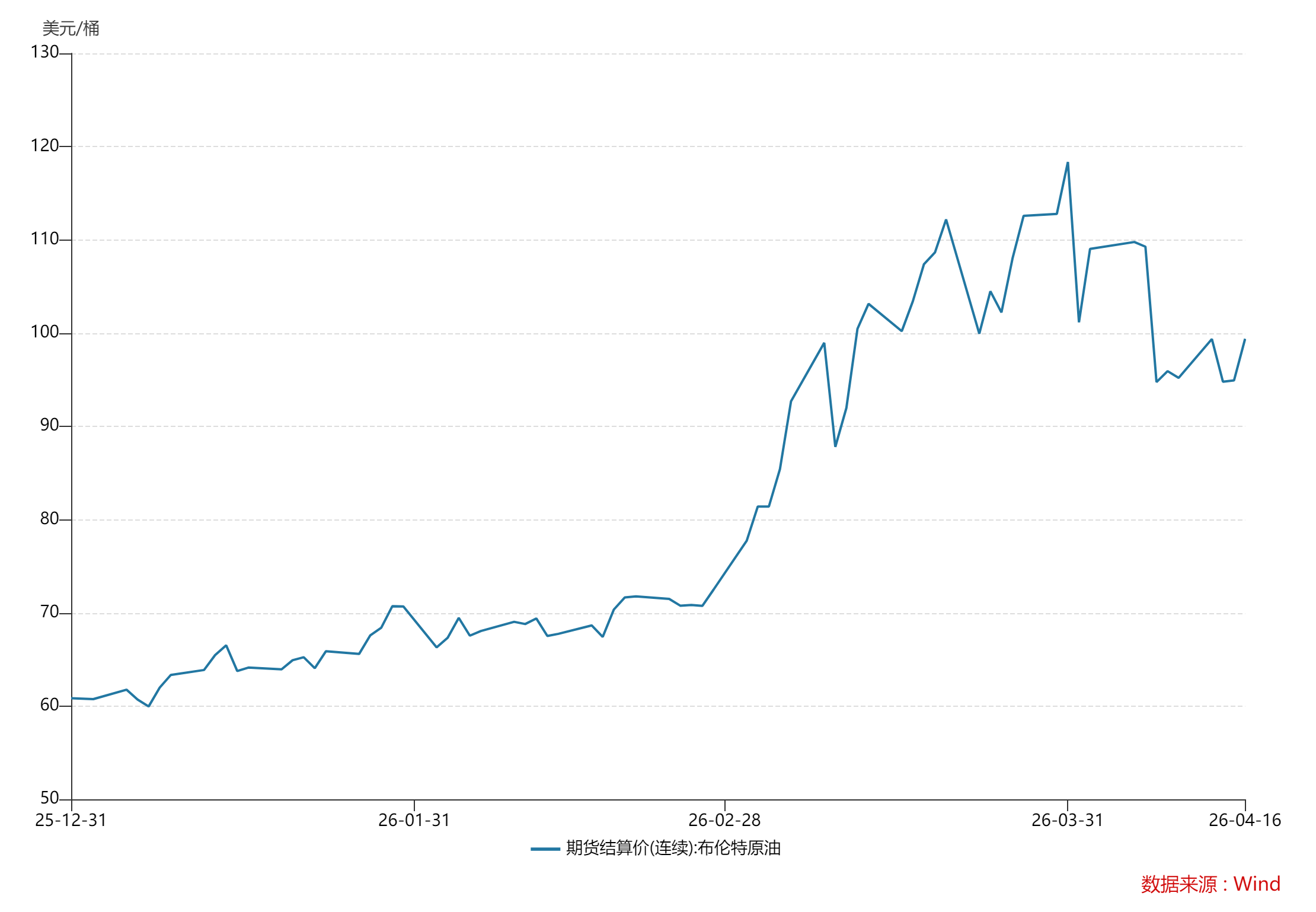

分产品结构看,中塑股份核心收入来源于改性工程塑料,通过在工程塑料中添加纤维、助剂等,经混料、挤出、冷却、切粒等工序制成改性材料。但从成本结构看,公司盈利稳定性高度脆弱,直接材料成本占主营业务成本比例连续三年超 90%,2023-2025 年分别为 91.16%、91.53%、90.82%,原材料主要为聚碳酸酯等塑料基材及助剂、色粉,均属于石化产业链下游产品。

中塑股份曾明确表示,原材料价格与原油及石化中间体高度相关。布伦特原油期货结算价格已由去年底的60.85美元/桶大幅上涨至如今的99.39美元/桶,涨幅高达63.33%。

若未来主要原材料价格上涨 1%,在不考虑价格传导与成本优化的情况下,中塑股份营业利润将下降 455.99 万元,降幅 3.16%;净利润下降 399.86 万元,降幅 3.17%;综合毛利率下降 0.61 个百分点。

“原材料成本占比超过 90%,意味着公司几乎没有成本缓冲空间,议价能力极弱。” 注册会计师刘畅对界面新闻记者表示,“上游原油一波动,公司利润就会被直接侵蚀。而下游消费电子、家电行业竞争激烈,很难将成本压力完全传导至客户,盈利稳定性完全暴露在大宗商品周期波动中。”

资产质量方面,中塑股份同样暗藏压力。截至 2025 年末,公司应收账款账面价值 2.46 亿元,占资产总额 28.78%;存货账面价值 6621.59 万元,占资产总额 7.73%,两者合计占比超 36%。公司坦言,下游消费电子行业季节性明显,若客户资信恶化、应收账款无法收回,或存货积压跌价,将直接冲击财务状况。

“应收账款占比接近三成,对一家规模不足 8 亿的中小企业来说,资金占用过高,经营性现金流会持续承压。” 刘畅对界面新闻记者表示,“一旦下游客户回款放缓,公司很容易陷入‘有利润没现金’的困境。”

技术壁垒不足

比盈利脆弱性更令人担忧的,是中塑股份长期存在的研发投入偏低、重销售轻研发问题。在改性塑料行业向高性能、高端化转型的关键阶段,公司研发投入持续落后于销售费用,技术壁垒不足。

数据显示,2023-2025 年,中塑股份研发费用分别为 1574 万元、2534 万元、3058 万元,研发费用率为 2.93%、3.62%、4.08%,连续三年低于 5%。同期,公司销售费用分别为 2379 万元、2919 万元、3201 万元,连续三年高于研发费用率。

中塑股份多次表示,“将始终坚持科技创新和研发投入,有效促进产品持续创新及升级迭代”,“通过上市提升研发能力、丰富产品结构、增强技术实力”,但实际投入与表态并不相符。

界面新闻记者将其研发相关数据与行业龙头对比发现,2024 年,金发科技(600143.SH)研发费用达 24.9 亿元,销售费用为8.48 亿元,研发投入是销售费用的近 3 倍;会通股份(688219.SH)研发费用 2.75 亿元,销售费用 1.53 亿元,研发费用同样高于销售费用。

“改性塑料属于技术驱动型行业,高端产品如长玻纤增强、耐高温尼龙、阻燃 PC/ABS 等,研发投入决定产品附加值与毛利率。”吴昊对界面新闻记者表示,“中塑股份研发费用率不足 4.1%,且低于销售费用,说明公司重心放在市场开拓而非技术突破,长期很容易陷入价格战泥潭。”

从行业格局看,我国改性塑料行业规模巨大但产业集中度极低。目前,年产能超 3000 吨企业约 70 余家,超 2 万吨企业31家,仅金发科技产量占比超 5%,CR3 不足 12.25%,大量中小企业扎堆低端通用料市场,价格战频发。

“行业分散意味着中小企业生存空间不断被挤压,只有靠技术壁垒切入高端赛道,才能跳出低价竞争。” 吴昊补充称,“中塑股份研发投入不足,很难在高端材料领域形成突破,未来只能在红海中内卷。”

如果说研发短板是长期隐忧,那么产能利用率下滑时的扩产,则是中塑股份当前要面对的经营风险。

2022-2025 年,中塑股份产能从 2.66 万吨增至 4.16 万吨,产能利用率呈现 “先升后降” 走势:2022 年 72.42%、2023 年 76.18%、2024 年 84.01%(阶段性高点)、2025 年 82.81%。

截至 2025 年末,中塑股份有效产能约 4.16 万吨,而募投项目达产后,总产能将跃升至 8.87 万吨,其中东莞洪梅基地 5 万吨、江西中塑基地 3.87 万吨,新增产能超 4.7 万吨,增幅达 113%。

“产能利用率从高点回落,说明现有产能已接近市场消化上限,此时翻倍扩产,极大概率导致产能利用率进一步下滑,单位成本上升,盈利被稀释。”吴昊对界面新闻记者表示,“行业数据显示,改性塑料行业平均产能利用率约 75%,头部企业超 85%,中小企业仅 62% 左右,中塑股份本身规模不占优,扩产后面临更大去化压力。”

评论