二季度末分析师如何看待铜生产商

铜生产商

就铜行业而言,无论铜价还是整个行业发展本质上是周期性的。 铜矿商的经营状况与铜价息息相关 。 铜自2011年以来一直处于长期的熊市。然而,铜市场情绪在去年开始有所改善。 在供应方面,供应短缺的状况超乎市场预期,在需求方面,美国总统特朗普提出基础设施投资计划或对铜需求构成提振,从而进一步加剧铜供应短缺。

铜价格

铜价在今年1季度继续保持良好态势,每吨价格回升至6,000美元。 自由港麦克莫伦和必和必拓等顶级铜矿生产商的供应问题助推了1季度铜价。

然而,随着供应方面的担忧放缓,铜价在二季度重现疲软。 现在有关于需求方面的问题, 我们看到中国铜需求有所缓和,反映在一些经济指标如汽车销售和固定资产投资有所回落。因此铜价虽然在6月份上涨,但市场并不像1季度那样蓬勃。

系列概述

随着铜市场情绪在二季度有所回落,随着第二季度结束,分析师对铜矿生产商的评级如何,关乎分析师对基本金属和公司特定因素的看法。

分析师的观点:泰克资源股价上涨空间

分析师的观点

位于加拿大的多元化矿产生产商泰克资源2017年的股价表现令人沮丧。截止2017年6月23日收盘,年内泰克资源股价下跌17.4%,成为有色金属和采矿行业中表现最差的公司之一。这标志着泰克资源公司的财富缩水,因为该公司去年是股价涨幅最大的公司之一,其市值暴涨418.0%。

该公司2017年的股价表现令投资者失望,对此分析师如何评估。

建议

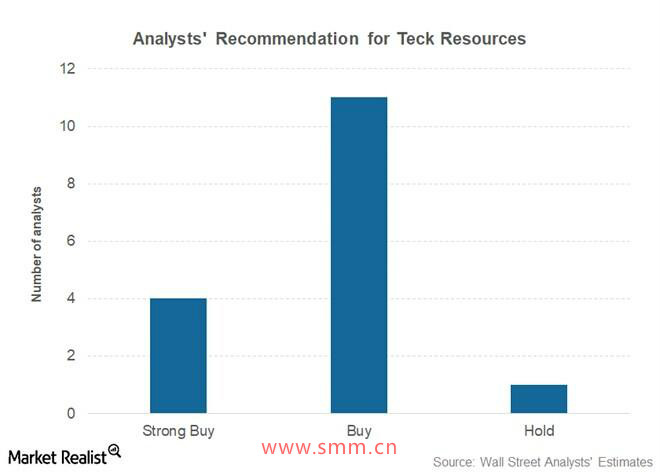

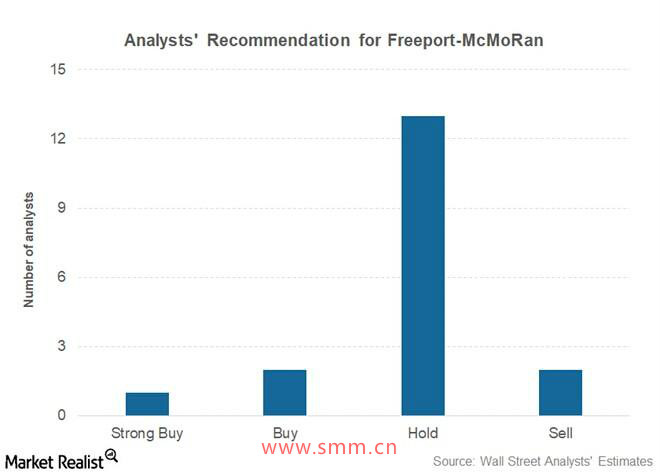

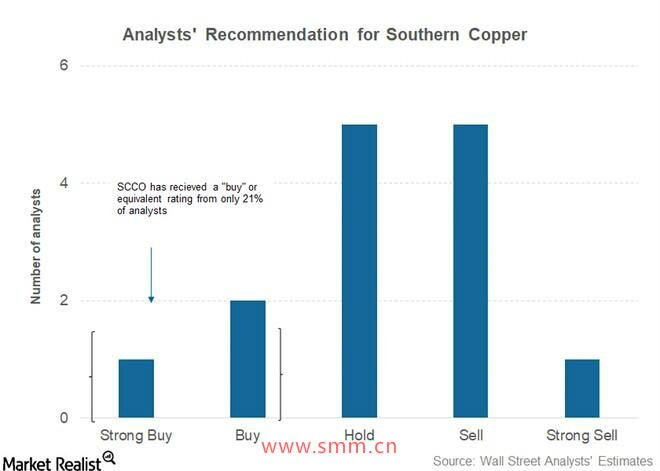

据路透调查的分析师表示,泰克资源的目标价为35.60加拿大元(约合26.85美元)。 相比其2017年6月23日的收盘价上涨了62.0%。 总体而言,分析师似乎继续看好泰克资源。 19位分析师中的18名将其归入“买入”或等值评级,一名分析师给予“持有”。相反,自由港麦克莫伦和南方铜业获得分析师“买入”评级的比例分别仅为16.7%和21.4%。

主要驱动因素

特克资源主要销售炼钢煤、铜和锌。 随着市场对特朗普政策预期的降温,第二季度大宗商品价格开始出现疲软。 由于预计中国需求增长放缓,炼钢煤价也出现疲软。

煤炭价格上涨是泰克资源2016年盈利能力的主要驱动力。 较低的煤炭价格将对泰克资源在未来几个季度的盈利状况产生负面影响。

泰克资源积极的第二季度收入估算

泰克资源的二季度盈利预测

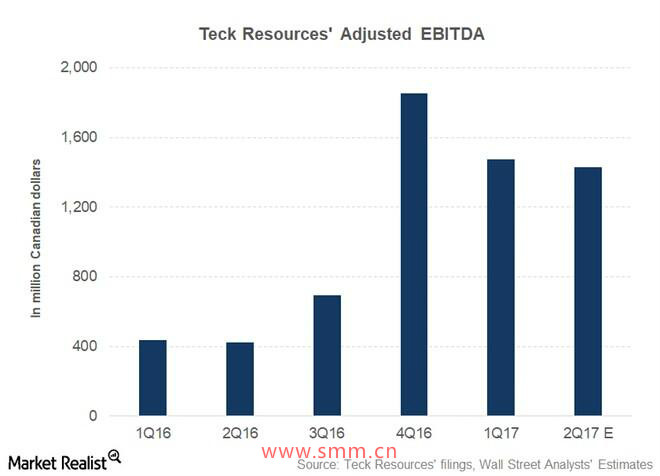

上文,我们介绍了泰克资源的共识价格目标。分析师还对公司今年第二季度的盈利状况做了预测。

根据路透社编制的共识预期,分析师预计泰克资源将在2011年第二季度的收入为28亿加元(约合21亿美元),比1季度下降约2.6%。 分析师预计,泰克资源公司2季度调整后的EBITDA(利息、税收、折旧和摊销前盈利)将比第一季度下降4.2%。

商品价格

南方铜业和必和必拓等商品生产商的经营状况对商品价格较为敏感。 虽然销售数量也影响收入和盈利能力,但商品价格往往才是最大的利润驱动力。 而二季度商品价格走弱,从泰克资源盈利预测看,该公司预计今年第二季度平均煤炭价格为每吨160至165美元。 为了说明这一点,该公司在报告中指出,1季度煤炭平均成交价格为213美元/吨。 二季度铜价在一季度表现强劲后下跌,锌价格也是如此。

估计是积极的吗?

在我们看来,从商品价格的走势上看,泰克资源第二季度盈利预测可能是积极的。但值得注意的是,泰克资源并没有达到第一季度的盈利预测。自由港麦克莫伦也同样。

为什么分析师预期自由港麦克莫伦第二季度利润上升

自由港麦克莫伦的第二季度利润

上文我们介绍了泰克资源的二季度盈利预测。分析师对世界第二大铜生产商自由港麦克莫伦第二季度的盈利预测如何?

分析师的预测

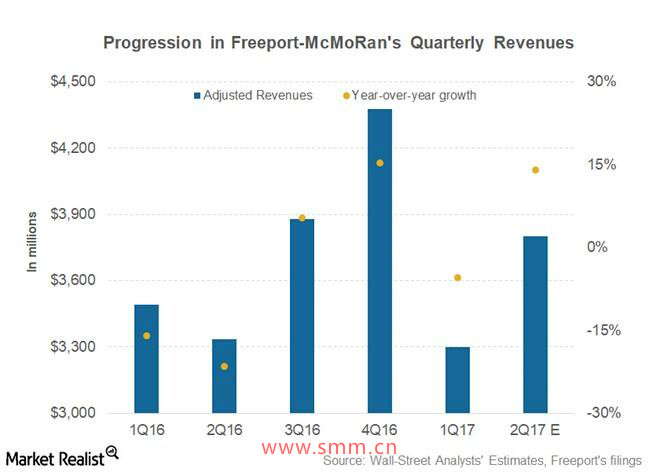

自由港预计在2017年第二季度的收入将达到38亿美元,而第一季度为33亿美元。 公司调整后EBITDA(利息、税收、折旧和摊销前盈利)预计在第二季度将上升至13亿美元,而第一季度仅为10亿美元。

自由港第二季度EBITDA的连续增长可能引发市场关注,因为与上季度相比,二季度铜价下跌。然而,自由港第二季度的铜出货量可能比上一季度有所上涨。 由于印尼的出口禁令,该公司1季度的铜出货量受到限制。 由于出口禁令,被限制的业务预计将占据自由港2017年铜出货量的近30.0%。 现在,自由港已经在印尼获得出口许可证,该公司的第二季度出货量以及利润预计将比上一季度上涨。

这就是为什么经纪人转向看空自由港股票

自由港股票

截止到2017年6月23日收盘,自由港麦克莫伦股价年内下跌10.8%。 自由港生产的主要商品铜价格同期上涨5.4%。 其他铜生产商股价也随着铜价上涨。 南方铜业和嘉能可的股价年均涨幅分别为9.2%和4.7%。

分析师的估计

根据路透的估计,自由港的协商一年期目标价为14.63美元,较2017年6月23日的收盘价,上涨24.4%。 总的来说,券商对自由港股价看起来并不乐观。 据路透社调查的18位分析师中只有3人给出了“买入”或同等推荐。 大部分分析师都认为自由港股票评级是“持有”。

最近的动作

2017年6月23日,德意志银行将自由港的股价预估从14美元下调至13美元。 而就在同一天,它提高了钢铁股的评级。

经纪商可能会对自由港的股价做看跌押注。 主因,首先,二季度铜价一直疲软,远不及年内高点,显示短期铜价前景看起来并不光明。 同时从长期来看,由于自由港与印尼政府的持续冲突也使得分析师看跌其股价。因此,自由港和印尼冲突的解决或有助于经纪商提高评级。

分析师如何评估二季度的南铜?

分析师评级

从路透社调查的13位分析师中只有3人对南方铜业给出 “买入”或等值评级。 五名分析师给予南方铜业“持有”评级,剩下的六位分析师则给予 “卖出”或等值评级。 南方铜业的评级占比例最高的是“卖出”建议。

南铜股票一年期目标价为36.55美元,比2017年6月23日收盘价上涨了4.8%。2017年5月30日,摩根大通将南铜的目标价从42美元下调至39美元。

2Q17盈利预测

南铜预计在二季度的收入将达15.3亿美元。 它在2017年第一季度的收入为15.8亿美元,在2016年第二季度的收入为13.4亿美元。 然而,公司调整后的EBITDA(利息、税收、折旧和摊销前盈利)预计在2017年第二季度将上升至7.51亿美元,而第一季度为7.13亿美元。

尽管铜价下跌,南方铜业第二季度EBITDA可能会录得连续增长,主因生产成本在本季度下降。

分析师是否在嘉能可的增长追求中找到上升空间?

嘉能可的成长

嘉能可是2015年遭受打击最大的矿产生产商之一。在商品价格下跌的情况下,对偿债能力的担忧也加剧了嘉能可股价的下跌。 但是,该公司采取了若干包括取消股息等措施,以安抚市场。 嘉能可股价自那以来就出现了大幅逆转。 它不仅恢复了红利,还通过收购来追求增长。 在最近的举措中,嘉能可正在寻求收购力拓的煤炭资产。

既然嘉能可追求增长,分析师又会如何评估?

分析师的建议

根据路透编制的一致预期,嘉能可或有望实现3.69英镑的一年期目标价格,比2017年6月23日收盘价上涨32.2%。 相比之下,自由港麦克莫伦和泰克资源分别下跌24.4%和62.0%,低于其一年期目标价格指数。

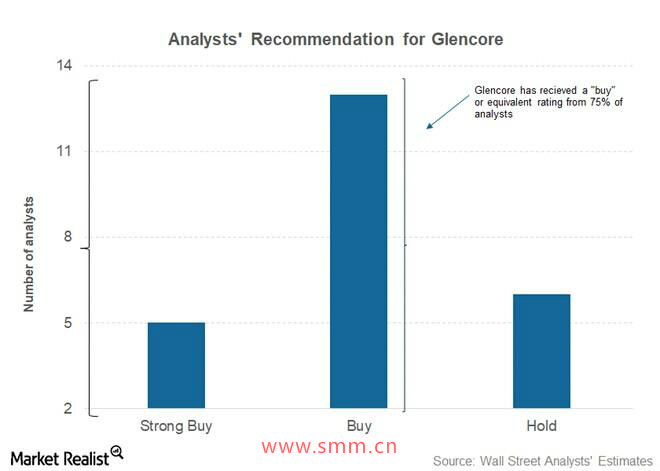

分析师一致看好嘉能可股价。 汤姆森路透社调查的24位分析师中,有18人给出了“买入”或等值评级。剩下的六位分析师将嘉能可评为“持有”。没有分析师给出“卖出”评级。

嘉能可的资产负债表也表现良好,主要得益于过去两年的减债措施。 可控负债比率加上盈利前景改善,商品价格的上涨将为嘉能可提供了追求增长的空间。

(上海有色网许辉翻译)

声明:本文由上海有色网翻译,不代表本网站观点。

*本栏目为SMM上海有色网倾力制作,请尊重我们的著作权/知识产权。如需转载,转载方必须通与上海有色网联系,取得转载授权。

评论