文|道总有理

4月19日,第二届人形机器人半程马拉松在亦庄开跑,难度较首届全面升级。令人出乎意料的是,比赛的冠军既不是大热的宇树H1,也不是去年的冠军天工Ultra,而是初出茅庐的荣耀“闪电”。

荣耀旗下三支队伍包揽前三,冠军“闪电”以50分26秒跑完全程,不仅大幅超越去年冠军天工Ultra的2小时40分42秒,更打破了人类半程马拉松57分20秒的世界纪录。

据采访,“闪电”机器人的研发时间才仅仅半年,而荣耀入局,也不过一年左右。

“闪电”的夺冠,让荣耀一炮而红,也给了其他手机厂商不小的鼓舞,因为从小米到荣耀再到华为、vivo等国产手机大厂,几乎都被曝出在机器人领域有所行动。

人形机器人这个火热的赛道能够成为手机厂商们努力寻找的第二条“增长曲线”吗?现在我们讨论这个问题或许还为时过早,但有一个更迫切的疑问需要思考,对于这样一个技术复杂度极高的“新物种”,手机厂商虽然实力雄厚,可它们真的适合跨界到人形机器人吗?在技术攻坚这方面,毕竟国产手机厂商一直不太擅长。

技术平移被证实可行

小米是人形机器人领域较早的布局者。早在2021年,小米就发布了机器狗CyberDog「铁蛋」,其后又在2022年发布了人形机器人CyberOne「铁大」。去年年底,有消息称,前特斯拉Optimus(擎天柱)灵巧手团队成员卢泽宇正式入职了小米,为灵巧手的技术研发带来了想象力。

值得一提的是,小米在亦庄可以说深耕已久,亦庄国投旗下投资中心更是小米机器人的股东。

与小米机器人瞄准工业场景不同,荣耀的机器人一开始就定位消费级。去年3月,荣耀宣布了“阿尔法战略”,提出未来五年投入100亿美元建设AI终端生态,机器人是其核心方向之一。华为去年也在机器人领域动作频频,更是公布了国内首款搭载开源鸿蒙系统的机器人“夸父”。

可以说,除了苹果,几乎所有手机厂商都对机器人行业跃跃欲试,尤其是人形机器人。但相比车企向机器人跨界的顺理成章,手机厂商似乎并没有足够令人信服的条件和经验去进行机器人的研发和制造。

不过如今荣耀的夺冠,直接对外印证了手机行业的技术积累可以平移到机器人的运动控制领域。

比如散热技术,去年参赛的机器人主要采用风冷散热方案,长时间奔跑后,核心关节会快速升温,导致奔跑速度大幅下滑。今年荣耀把液冷系统能力从手机终端平移到了机器人,成功让机器人全程保持接近常温的状态,稳定完成全程奔跑。

再比如长续航需求及轻量化设计,机器人在马拉松场景中能不能跑得快、跑得稳、跑得长,既取决于动力系统,也与自身重量、腿部爆发力等因素有关,而手机厂商在快充技术、高密度电池封装、结构轻量化及算法层面积累起的技术优势是毋庸置疑的。

手机产业和机器人产业之间不仅存在大量可以复用的技术模块,在供应链上更存在较高的重合度,这也是手机厂商跨界机器人的底气之一。就像这次,荣耀“闪电”机器人的背后,站着领益智造、蓝思科技、瑞声科技等耳熟能详的手机制造供应商,其中蓝思科技为荣耀机器人提供了132款核心金属结构件,几乎覆盖机器人头部、手臂、髋部、腿部等关键运动单元。

技术可以平移,供应链资源也能直接整合,可问题是荣耀能造出一个适合跑步的机器人,但这个机器人除了能跑步,还能做什么?

这也是其他手机厂商需要面对的关键问题,尽管他们可以通过整合供应链资源成功跨越“制造”的门槛,可人形机器人从表演到实用的技术障碍,手机厂商能越过吗?这无疑直指手机厂商在自研技术上的硬伤。

手机大厂仍困在技术“缺陷”中

现在的人形机器人赛道和当初新势力造车的故事有些类似。

过去几年,随着新能源汽车的产业链日趋完整,大到电池、电机、电控、智能座舱,小到各种关键零部件,都能找到成熟的供应商,这使得跨界造车的门槛从“攻坚技术”变成了“整合资源”。所以,供应链整合能力可以算得上全球最强的手机厂商们,如今也能够迅速切换到机器人行业。

而且基于自身的技术积累,手机厂商在人形机器人的运动控制上表现得比较优秀。

可这一行业最大的难题不是机器人的运动能力,而是深入不同场景的操作能力,正如业内一个很形象的说法,运动能力是具身智能的腿,操作能力才是手和脑。而对于“手”和“大脑”这两个关键部位,手机厂商或许只能从零开始,这大大考验了一个企业技术自研的能力,也让我们不得不再次审视手机厂商的技术“缺陷”。

在我国智能手机行业的发展轨迹中,产业制造和手机厂商是相互成就的,没有代工模式,也很难有国产手机的崛起。只是,当国产手机的发展被芯片等核心技术卡脖子时,外界才真正意识到我国手机厂商的“大而不强”,质疑声四起,尤其是针对营销色彩浓厚的小米,直接被贴上了“组装厂”的标签。

不管是小米还是其他手机品牌,“组装厂”的说法都有失偏颇,能活到现在的头部手机品牌,不可能只是一个“组装厂”。但有一个事实也不得不承认,除了华为,目前不管是自研芯片,还是攻坚操作系统,国产手机依旧没能把技术打造为品牌的护城河,真正摘下“组装厂”的帽子。

以芯片为例,国产手机厂商纷纷号称要自研芯片,而今OPPO旗下芯片设计公司哲库(ZEKU)早已关停,vivo研发的则是影像芯片,小米的芯片业务几经波折,反而成了坚持最久的一个。可去年“小米玄戒O1”的横空出世,虽引发了全网热议,但怎么证明是纯自研,困住了小米。

很显然,小米的芯片要想获得市场认可,还需更多次的稳定迭代。

技术行不行,其实高端手机市场的格局已经给出了答案。这几年,国产手机品牌强行把高价产品定位高端化,借助高端化来提高产品溢价,扩大利润,可时至今日高端市场几乎还是固化的,苹果和华为的地位并没有被撼动分毫。品牌心智是一方面,但归根结底还是因为技术路线没有走通。

长期以来,大部分国产手机品牌已经习惯跟在苹果这样的巨头身后,做一个跟随者甚至是“模仿者”,以此来减少新品的市场风险,由此形成了创新依赖。而这种依赖在人形机器人这个新赛道,无疑是不合适的,更无法带来真正的技术突破。

为他人作嫁衣裳?

在手机厂商跨界人形机器人的背后,潜藏着智能手机市场增长乏力带来的普遍焦虑。

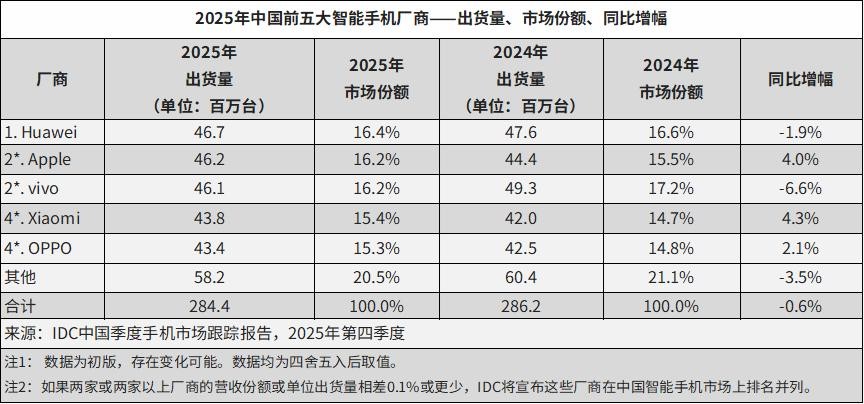

就比如荣耀,去年公司原 CEO 赵明卸任离开,李健上台之后,荣耀的管理团队大幅换血,多名核心高管离职,中层洗牌调整。根据三家主流市场研究机构 IDC、Omdia 以及 Counterpoint 公布的统计数据,均显示荣耀在 2025 年已经掉出中国前五大智能手机厂商榜单,沦为 Others 阵营。这是荣耀自独立以来首次未能位列中国前五。

而且对于荣耀而言,华为的回归更像是一个“噩耗”,因为原本把它当作华为平替的那部分用户,不少又重新回到了华为的怀抱。

投身人形机器人,是荣耀等手机厂商的共同押注,而半程马拉松上“闪电”机器人的一骑绝尘,着实为荣耀成功打响了进入这场竞赛的“第一枪”。关键是,在荣耀冲击上市之时,人形机器人也给其带来了一个更有想象力的新故事,为荣耀的估值拉升增添了一把火。

但是人形机器人对手机厂商来讲是否代表着不可取代的战略价值和商业价值,可以帮助他们获得新的增长动力,这或许还不好说。因为人形机器人从实验室到工厂、家庭,中间隔着巨大的技术鸿沟,真正的、能应对复杂未知环境的“通用智能”到底能不能实现,仍是个未知数。所以,这场技术风口还存在“泡沫”破裂的风险。

不过,因为荣耀机器人的意外夺冠,我们看到其背后站着的供应商们跟着“起飞”,而他们或许才是最大的赢家。

4月20日,权重股立讯精密涨近10%,中芯国际、澜起科技涨超2%,工业富联、京东方A跟涨。这些电子行业龙头都在荣耀机器人的核心供应链中扮演了核心角色,比如立讯精密,是荣耀高端制造的长期合作方,能够快速适配机器人的生产需求,蓝思科技与领益智造直接参与此次参赛机器人的本体智造,覆盖大部分核心金属结构件。

作为“果链”上的领头制造商,蓝思科技等企业这些年一直在试图摆脱对苹果的过度依赖,而且智能手机市场近乎停滞的现状,也逼迫他们不得不考虑新的发展方向。人形机器人的火热,令他们看到了希望。其实早在多年前,他们就开始发力机器人领域,广泛布局,而今借助荣耀,成功对外证实了他们能提供非常成熟的技术、零部件支持,这个事件很可能将为他们打开一个更广阔的市场。

据报道,摩根士丹利把2026年中国人形机器人销量预测直接调高了一倍,预计达2.8万台,到2035年有望增至260万台。这个不断攀升的数字,藏着手机顶级制造商转向机器人赛道的机遇。

只不过,对于想要从这个赛道挖掘更大利益的手机厂商而言,摆在他们面前的路会更艰难。

评论