文|野马财经 卓玛

编辑|刘钦文

钢铁被称为“现代工业的骨架”,要想使生产出来的钢坯形成想要的尺寸、形状并改变性能,需要通过轧机进行轧制,而“轧辊”,就是这过程中的一个关键部件,轧辊的优劣直接影响着钢材的产品质量和生产效率,在行业内也常被形象地称为“钢铁的牙齿”。

江苏凯达重工股份有限公司(下称“凯达重工”)就是一家主营轧辊、辊环等钢材轧制关键部件的企业。4月24日,该公司将在北交所迎来上会审核“大考”。

《招股书》显示,本次IPO,凯达重工拟将2.95亿元的所募资金,全部用于凯达西太湖高性能轧辊生产基地建设项目。

01、卖“钢材之母”年入4亿,宝武集团、山东钢铁是客户

凯达重工主营轧辊、辊环等钢材轧制关键部件的研发、生产和销售,产品主要应用于轧制加工环节,并可进一步应用于钢结构建筑等领域,公司客户包括宝武集团、山东钢铁、鞍钢集团、包钢股份等国内主流钢铁生产企业,以及安米集团、EVRAZ、英国钢铁等国际知名钢铁企业。

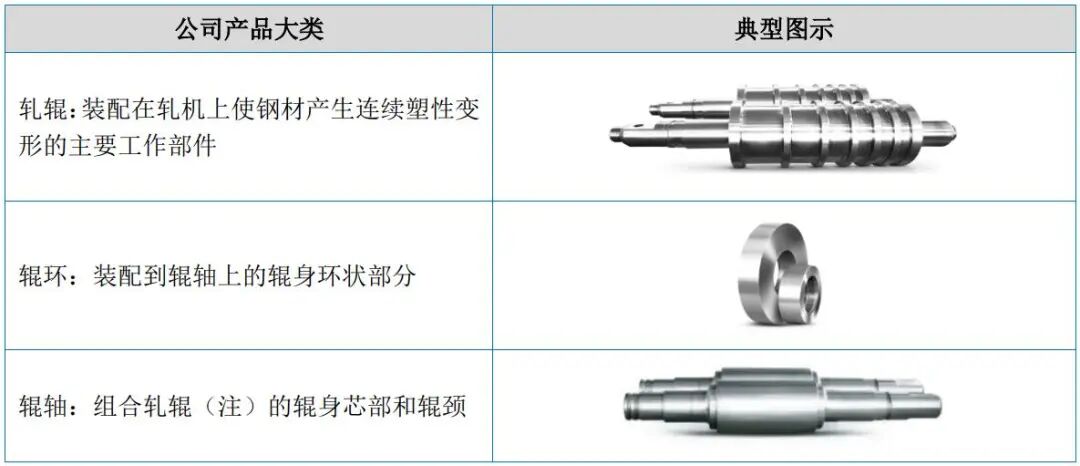

凯达重工的产品主要分为轧辊、辊环和辊轴三大类。

图源:《招股书》

其中,轧辊是钢材轧制环节的核心工具,是装配在轧机上,使钢材产生连续塑性变形的主要工作部件和消耗性轧制工具,是决定轧机效率和轧材质量的重要部件,被誉为“钢材之母”。

2023年—2025年(下称“各期”),凯达重工轧辊产品分别实现营收3.96亿元、3.94亿元和4.16亿元,分别占主营业务收入的87.81%、85.6%和87.42%,是公司的主要收入来源。

而辊轴是组合轧辊的辊身芯部和辊颈部件,各期分别实现营收1196.71万元、1993.59万元和1735.74万元,对主营业务收入的贡献率分别为2.65%、4.33%和3.65%。

辊环则是装配到辊轴上的辊身环状部分,各期分别实现营收4309.38万元、4630.77万元和4247.07万元,在主营业务收入中的占比分别为9.54%、10.07%和8.93%。

图源:《招股书》

在多项产品的共同发力下,2023年—2025年,凯达重工分别实现营收4.52亿元、4.6亿元和4.77亿元,分别实现归母净利润6531.61万元、6274.49万元和7085.32万元。虽然业绩总体维持增长态势,但营收和利润的增长幅度并不大。

图源:《招股书》

值得一提的是,凯达重工的下游行业是钢铁行业,钢铁行业正在政策的推动下,退出低效、落后的产能,开展对粗钢产量的调控。

据国家统计局数据显示,2025年,我国粗钢产量为9.61亿吨,同比下滑4.41%,自2020年以来首次跌破10亿吨;钢材产量为14.46亿吨,同比增长3.1%。2026年一季度,我国粗钢产量进一步同比下降4.6%至2.48亿吨,钢材产量也同比下降1.7%至3.51亿吨。

同时,据行业分析平台“我的钢铁网”数据显示,2021年—2025年,我国粗钢表观消费量(当年产量加净进口量)累计下降1.63亿吨,降幅为16.46%,预计2026年将进一步下滑约1%,虽然降幅有所放缓,但需求总量下行的趋势并未逆转。

凯达重工表示,如果未来宏观经济增长放缓,或钢铁行业进入深度调整周期,可能导致钢铁企业新增产线减少、设备采购放缓或运营开工率下降,从而影响公司产品订单获取和产能释放,进而对公司未来市场空间和经营业绩造成阶段性压力。

02、近四成收入来自境外,一季度营收利润双降

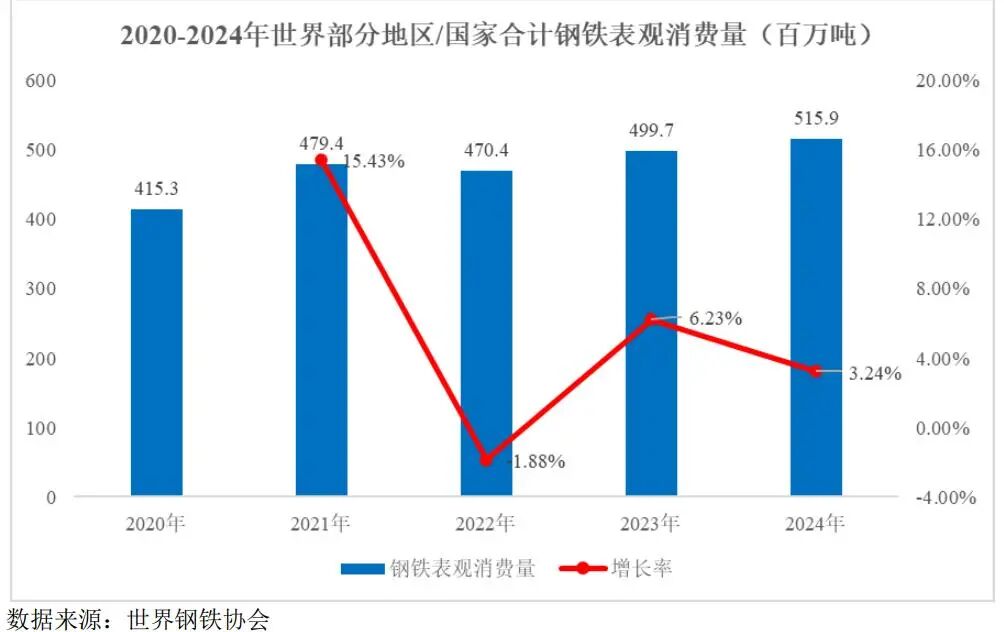

尽管国内钢铁需求总量逐步减少,但据世界钢铁协会数据,北美洲、南美洲、中东、其他欧洲国家等的合计成品钢表观消费量从2020年的4.15亿吨增长至2024年的5.16亿吨,复合增长率达5.57%。

图源:《招股书》

凯达重工表示,上述地区或国家的成品钢需求量增长,为轧辊行业提供了稳定的下游需求支撑。基于此,近年来,凯达重工积极扩展海外市场,公司各期来自境外的销售收入分别为1.69亿元、1.79亿元和1.85亿元,分别占主营业务收入的37.45%、38.97%和38.99%。

不过较高的境外收入占比也对凯达重工的业绩稳定性造成了一定影响。

凯达重工在《招股书》中还发布了2026年一季度业绩表现,公司一季度实现营收8783.24万元,较上年同期的1.09亿元同比减少19.58%;实现归母净利润1101.11万元,较上年同期的1533.07万元同比减少28.18%,营收和利润同比双降。

图源:《招股书》

凯达重工将2026年一季度的业绩下滑归结为对客户销售收入下降和汇兑损失较大两大原因。

具体来看,2026年一季度,凯达重工对几大海外客户的销售收入均有所下降。

其中,达涅利是成立于1914年的意大利钢铁工业设备制造商,是凯达重工2025年销售额占比6.96%的第一大客户,全年销售额为3318.86万元,但2026年一季度,凯达重工对达涅利的销售收入同比减少了1192.85万元。

凯达重工表示,达涅利中国向凯达重工采购轧辊产品,并与其自产的轧机搭配销售至下游钢铁厂,用于产线试运行及作为备货,但目前该下游钢铁厂的新厂基本建设完毕,新产线尚未正式投入运行,因此2026年一季度凯达重工并未对达涅利中国实现销售。

凯达重工对英国钢铁的销售收入也同比减少了513.47万元,主要受具体排产发货进度的影响。不过凯达重工表示,截至2026年3月末,公司对英国钢铁的在手订单额为3248.27万元,较上年同期增长2456.7万元,其中有869.55万元的商品已发货尚未确认收入(预计将于2026年第二季度确认收入)。

图源:《招股书》

而EVRAZ(俄罗斯耶弗拉兹集团)是成立于1992年的俄罗斯大型钢铁及矿业公司,2024年和2025年分别是凯达重工的第一大和第三大客户,分别实现销售额3262.46万元和2921.08万元,分别占全年销售额的7.09%和6.12%。

2025年一季度,凯达重工对EVRAZ实现了904.62万元的销售收入,但由于美国政府多次调整对华关税政策,公司2026年一季度未对该客户实现销售收入。不过凯达重工强调,尽管如此,但由于客户对公司产品的认可和需求,2026年4月初获得该客户14.68万美元的订单,未来若国际形势缓和,双方合作具备回暖基础。

至于影响2026年一季度业绩表现的另一因素汇兑损失,凯达重工表示,汇兑损失进一步侵蚀了公司利润水平,但没有透露汇兑损失的具体数额,称若剔除汇兑损失的不利影响,公司净利润下滑幅度将有所收窄。

值得一提的是,受人民币对美元、欧元、英镑等外币整体呈贬值趋势影响,凯达重工各期分别实现汇兑收益155.26万元、58.73万元和175.86万元。

凯达重工表示,尽管造成公司对达涅利和EVRAZ的销售收入下降的相关影响因素短期内暂未恢复,且后期汇率波动情况仍可能造成一定不利影响,但截至2026年3月,公司整体在手订单不含税金额为3.31亿元,较上年同期增长31.61%,在手订单充足;其中,在手订单中已发货部分对应收入为4066.55万元,同比增长42.07%。

而面对北交所是否存在下游行业需求下滑的风险的问询,凯达重工表示,公司产品结构稳定,行业政策环境良好,对公司不存在重大负面影响;同时,公司在境内采取“优化存量、稳定质量”的策略巩固存量市场,在境外通过“拓展客户、增加销量”以开拓新兴市场,尽可能分散单一市场的波动风险。此外,作为国家级制造业单项冠军企业,公司具备较强的抗风险能力,下游行业需求不存在较大的系统性下滑风险。

03、实控人夫妇拥有100%表决权,多名亲属在公司任职

作为一家主营轧辊、辊环等钢材轧制关键部件的企业,凯达重工的创始人许亚南和万亚英夫妇有着多年制造业背景。

《招股书》显示,许亚南生于1959年8月,大专学历,高级工程师,曾历任东安农机具修造厂工人、常州市武进轧辊厂工人、车间副主任、主任等职务。目前任凯达重工的董事长兼总经理。

1998年,许亚南成立了自己的武进市凯达铸钢轧辊厂,并任董事长兼厂长。后续,许亚南将该厂发展壮大成凯达集团,并于2001年12月改制为常州市凯达轧辊有限公司,于2020年11月更名为江苏国冶控股有限公司(下称“国冶控股”),这便是如今凯达重工的控股股东。

万亚英则生于1961年3月,曾在东安农机具修造厂、武进轧辊厂、武进市凯达铸钢轧辊厂等单位工作,2001年12月至今任国冶控股总经理,目前并未在凯达重工任职。

截至目前,国冶控股作为控股股东直接持有凯达重工70.91%的股份,许亚南和万亚英夫妇通过国冶控股等合计持股92.36%,合计控制公司100%的表决权,是公司实控人。

中国企业资本联盟中国区首席经济学家柏文喜表示,家族高度持股可能导致公司治理结构不健全,缺乏有效的监督和制衡机制,这可能导致公司管理层滥用职权、腐败、欺诈等行为,从而损害公司和股东的利益。

图源:《招股书》

此外,许亚南和万亚英夫妇的多名亲属也在凯达重工和关联公司任职或间接持股。

比如许亚南的亲家母戚美娟在国冶控股任监事;许亚南的妹夫万伟华曾任凯达重工副总经理,但已于2025年10月因个人原因辞职,目前通过员工持股平台嘉融创投间接持有0.21%的股份;万亚英的外甥女蒋薇则任公司董事、副总经理、董秘兼财务负责人,并间接持有公司40万股股份;蒋薇的丈夫,也就是万亚英的外甥女婿许云鹏任凯达重工的质量管理部经理,但并未直接或间接持有公司股份。

除了在公司内部任职、持股,凯达重工还与实控人部分亲属存在关联交易,不过金额并不高。

《招股书》显示,万亚英的兄弟万一新,经营着一家“常州市武进区东安宏达五金建材商店”,凯达重工2023年—2025年分别向其采购了22.9万元、27.44万元和20.42万元的五金类商品。凯达重工表示,采购价格由双方协商作价,价格公允。

同时,凯达重工还向许亚南和万亚英夫妇的女儿许好,租赁一座面积为195.12平方米的房屋,作为市场营销部外贸员工的办公场所,2023年—2025年的租金分别为8.2万元、7.95万元和7.56万元。

图源:《招股书》

除了钢铁产业外,许亚南家族的资产版图还涉及小额贷款、对外投资、篮球俱乐部等产业。

《招股书》显示,许亚南在常州市武进区惠丰农村小额贷款股份有限公司任董事兼总经理,国冶控股持有该公司15.91%的股份。

万亚英是海南嘉融的执行事务合伙人,持有20%的出资份额,该公司主要以自有资金从事投资活动,但凯达重工并没有在《招股书》中透露具体的投资内容。同时,万亚英之子许健和许健之妻吴佳丽,分别持有海南嘉融50%和30%的出资份额。不过许健和吴佳丽均未直接或间接持有凯达重工股份。

此外,许健也是常州市武进区凯达篮球俱乐部的法人。

从东安农机具修造厂工人起步,到创立自己的武进市凯达铸钢轧辊厂,再到创立一家拟上市公司,许亚南已带领凯达重工走过了19年的创业发展路,如今已站在了北交所的大门前。你看好凯达重工的此次上市吗?欢迎在评论区聊聊。

评论