文 | 牛星钧

近日,山东海科新源材料科技股份有限公司(以下简称“海科新源”)披露2026年第一季度报告。

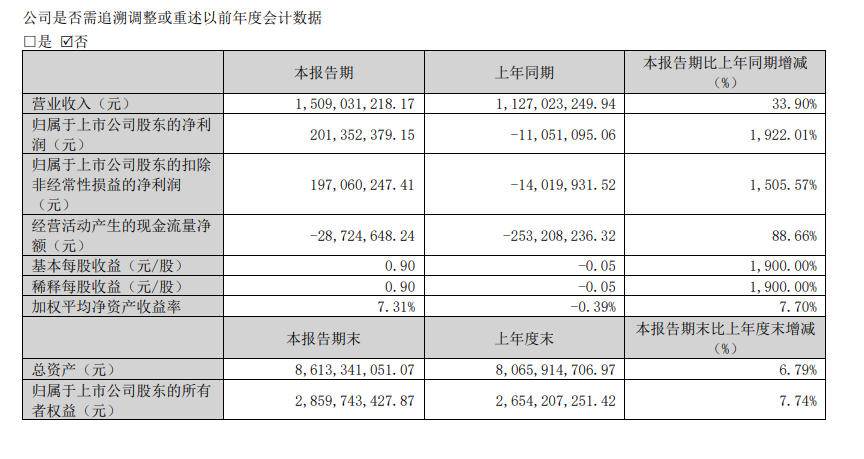

报告显示,报告期内,海科新源实现营业收入15.09亿元,较上年同期的11.27亿元增加33.90%;归属于上市公司股东的净利润达到2.01亿元,与上年同期净亏损1105.11万元相比,实现大幅扭亏为盈,增幅高达1922.01%。扣除非经常性损益后的净利润为1.97亿元,同比大幅增长1505.57%。

对于业绩大幅增长的原因,海科新源在报告中明确指出,主要系期内产品销量增加及产品价格上涨所致。

海科新源主营业务为碳酸酯类锂离子电池电解液溶剂及添加剂,同时涉足消费化学品领域,客户覆盖特斯拉、宁德时代等头部新能源企业。

目前,新能源行业高速迭代,储能共振,驱动产业链协同升级。新能源汽车与储能行业作为我国战略新兴产业及先导产业,承载着推动能源结构转型、实现“双碳”目标的重要使命,未来发展空间广阔、增长潜力巨大。2026 年,电动汽车市场仍将保持快速增长态势,储能行业预计增速将超过50%,双重增长红利下,锂离子电池电解液溶剂行业的下游应用场景持续拓宽,市场需求迎来持续扩容。

在动力电池应用领域,随着锂离子电池成本持续优化、行业标准不断完善升级,电动汽车市场渗透率稳步提升。尤其是 AI 智能自动驾驶技术的逐步普及与落地,不仅重构了电动汽车的产品价值体系,更为市场增长注入强劲新动能,推 动电动汽车行业迈入智能化、高端化发展的全新阶段,为电解液溶剂产业带来稳定且持续的需求支撑。

在业绩向好的同时,海科新源一季度研发费用为0.51亿元,同比增长43%。持续的研发投入显示出公司对产品迭代和技术储备的重视,旨在巩固和提升其在新材料领域的长期竞争力。

值得关注的是,此次一季度的强劲表现,是在其2025年全年仍录得亏损的背景下取得的。

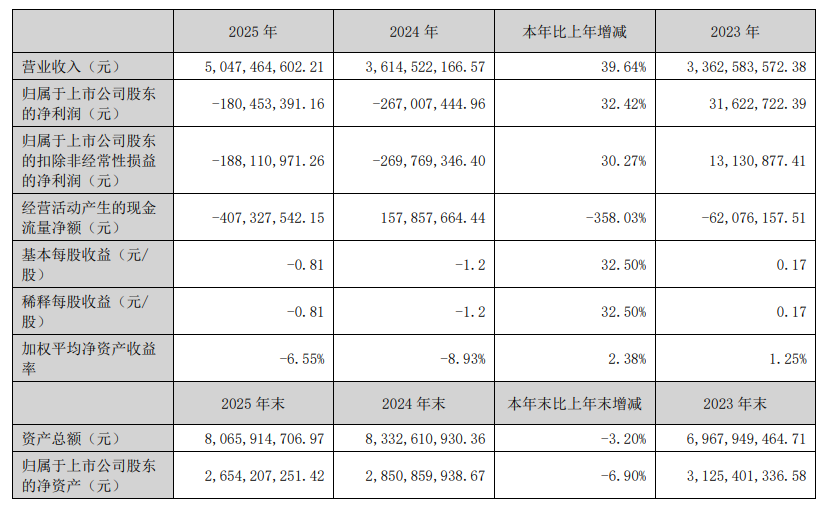

根据此前披露的2025年年报,海科新源全年归母净利润为亏损1.80亿元,但亏损额同比已收窄32.42%。2025年全年营业收入达到50.47亿元,同比增长39.64%,化学原料和化学制品制造业的生产量和销售量分别增长45.08%和47.37%。

这表明,海科新源的营收规模在持续扩张,盈利能力的修复在2026年第一季度得到了集中体现,实现了从“增收不增利”到“量利齐升”的关键转折。

近期,海科新源作为全球电解液溶剂龙头,与比亚迪签署了三年期供应协议,每年供应不少于10万吨溶剂,锁定了未来3年约37万吨的订单。大额订单的落地,无疑为市场注入了对公司未来业绩的积极预期。

然而,海科新源在快速发展的同时也需关注相关风险。一季报显示,公司2026年一季度应收账款余额较期初增长15.75%至16.44亿元。应收账款规模的扩大伴随着坏账计提的增加,提示需要关注资金占用和潜在的坏账风险。

在新能源产业链景气度回升、产品价格企稳的宏观背景下,海科新源能否将一季度的强劲势头转化为全年的持续增长,并在规模扩张中有效管控财务风险,还需要时间验证。

评论