文 | 庄鑫

国际医学(000516)4月23日晚披露2025年年度报告,这份成绩单显示,这家以医疗服务为主业的上市公司正经历一场艰难的调整。

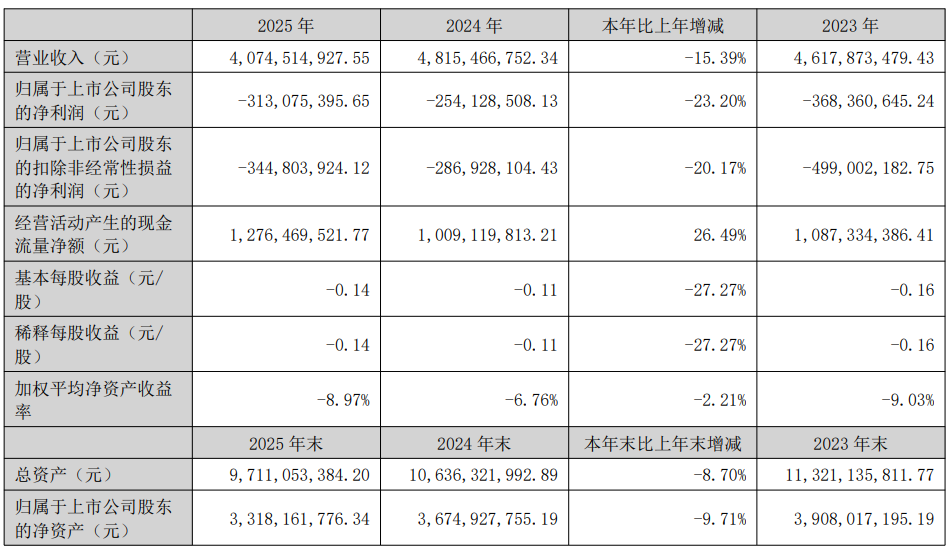

年报数据显示,报告期内,国际医学实现营业总收入40.75亿元,同比下降15.39%;归母净利润亏损3.13亿元,亏损同比扩大23.20%;扣非净利润亏损3.45亿元,同比亏损扩大20.17%。基本每股收益为-0.14元,盈利水平持续承压。

主业量增价跌拖累业绩,核心医院经营分化

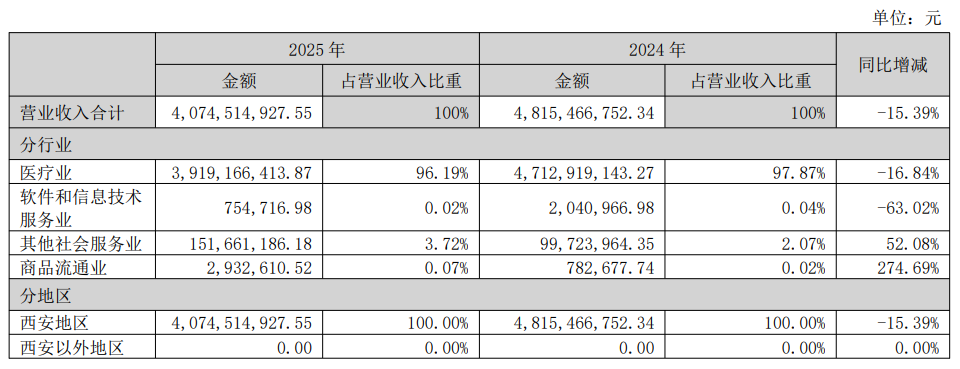

作为国际医学的核心收入来源,医疗服务业务在报告期内贡献了 39.19 亿元营收,占总营收比重高达 96.19%,但同比下滑 16.84%,成为拖累全年业绩的主因。

从旗下两大核心医院拆分来看,经营分化压力显著:

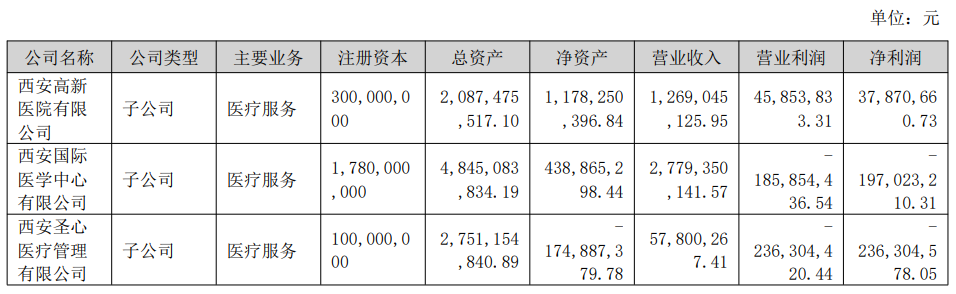

2025年度,西安高新医院实现营业收入12.69亿元,较上年同期下降16.79%,实现净利润0.38亿元;西安国际医学中心医院实现收入27.79亿元,较上年同期下降15.11%,净利润亏损1.97亿元,拖累整体经营表现。

值得注意的是,尽管收入下滑,门诊需求仍保持了一定韧性。报告期内,国际医学全年门急诊诊疗总量270.02万人次,同比增长4.96%。

但在医保控费大背景下,DRG/DIP支付改革全面落地执行,住院病种结算单价、医保支付标准持续下调,叠加医疗服务价格调控政策,出现明显“量增价跌”格局:

就诊人次持续上升,但单人次营收、住院综合收益持续下行,最终导致整体业务收入同比大幅收缩。

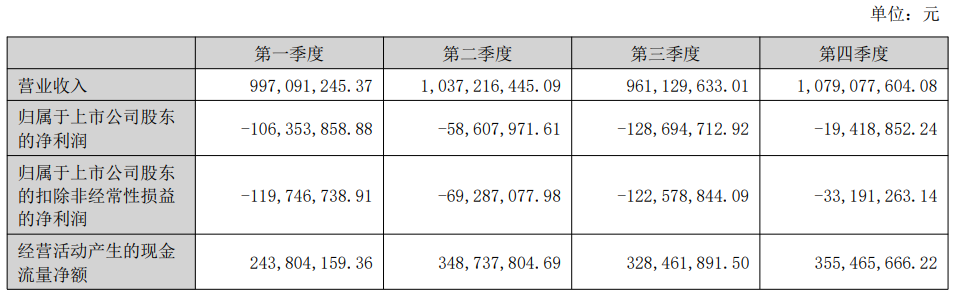

从季度经营节奏来看,三季度经营压力阶段性回升,四季度则出现了明确的经营拐点。数据显示,第四季度单季归母净利润亏损0.19亿元,环比三季度亏损1.29亿元大幅收窄85.27%,创下全年单季亏损最低水平,降本增效的效果初步显现。但从全年来看,仍未能扭转整体亏损的局面。

除核心医疗业务外,租赁及其他配套业务实现收入1.52亿元,同比增长52.08%,增长势头良好,但该业务体量较小、占总收入比重偏低,无法对冲医疗主业收入下滑压力。

从区域布局来看,国际医学全部经营收入均来源于西安本地市场,暂无异地扩张、新建医院等重大资本开支计划,经营高度依赖本地医疗需求。

毛利率下行盈利承压,经营现金流保持向好

盈利能力方面,国际医学全年综合毛利率8.26%,较上年同期9.45%下降1.19个百分点,主营业务盈利空间持续被压缩,成本刚性上涨、医保结算限价双重因素叠加,是导致毛利率下行的主因。

现金流与资产负债结构表现优于利润表。国际医学2025年经营活动产生的现金流量净额12.76亿元,同比大幅增长26.49%,显示出较强的现金回款能力;截至2025年末,总资产97.11亿元,总负债67.04亿元,资产负债率69.03%,较上年同期 67.36%上升 1.67 个百分点。

报告期内,国际医学面临多重经营挑战:

一是DRG/DIP医保支付政策持续收紧,压低了医疗服务行业的盈利天花板;二是区域医疗市场竞争加剧,公立医院扩容、民营医疗分流竞争加剧;三是公司仍处于亏损状态,有息负债偏高,持续经营盈利转正仍存在不确定性。

但另一方面,国际医学也具备明确积极因素:门诊就诊量持续增长,为业务基本盘提供了支撑;经营现金流持续高增,现金回款能力优秀;四季度及后续专科升级项目持续落地,质子治疗中心等特色专科逐步投入运营,有望成为后续业绩改善新支撑。

整体来看,2025年是国际医学承压调整的一年,外部政策环境、内部盈利结构共同导致全年营收下滑、亏损扩大,但主营业务基本盘稳定、现金流健康、负债结构优化,经营底盘并未恶化。

未来,国际医学能否实现盈利拐点,将重点取决于医保政策边际变化、院内降本增效持续落地,以及特色专科业务放量情况。

评论