作者:东海大鲨鱼

大家一直担心短期内,电动车铅酸蓄电池将被锂电池取代,有关的生产企业将重演诺基亚被取代的一幕,被时代的巨轮淘汰及踏踩。

我认为,产品性能的优劣比较上,毫无疑问,时代的巨轮是倾斜在耐用性更高的新贵锂电池的一边。但问题是理论归理论,现实世界的运行还受着很多不同的因素限制。

以下我就尝试把大家从书本上的理论,带回到现实商业世界的运作中。

先科普一下铅蓄电池及电动车锂电池的基本数据:

百科

铅蓄电池:铅酸电池(VRLA),铅酸蓄电池自1859年由普兰特发明以来,至今已有150多年的历史,技术十分成熟,是全球上使用最广泛的化学电源。

电动自行车电池含铅量:70%左右。

电池的正常操作理论温度范围:

77.F(25℃)

电池放电后(装在设备中):

5.F到122.F (-15℃到50℃)

充电后:32.F到104.F (0℃到40℃)

储存中:5.F到104.F(-15℃到40℃)

电动车锂电池:1912年锂金属电池最早由Gilbert N. Lewis提出并研究。20世纪70年代时,M. S. Whittingham提出并开始研究锂离子电池。

由于锂金属的化学特性非常活泼,使得锂金属的加工、保存、使用,对环境要求非常高。目前市面上主流产品是三元材料、锰酸锂、磷酸铁锂。

理论使用温度-40-70度,不同动力锂电池正极材料中所含的有价金属成分不同。其中潜在价值最高的金属包括钴、锂、镍等。

例如:三元电池中锂的平均含量为1.9%、镍12.1%、钴2.3%。此外,铜部分、铝部分等占比也达到了13.3%和12.7%。

从原材料看,制约两种电池的成本主要为:铅金属的成本价格、锂原材料的价格。

其中铅的情况为,铅消费中铅酸蓄电池是铅消费的最主要领域,其消费量占总量的80%。

中国铅酸蓄电池按用途可分为动力型、起动型、固定型、储能型等。动力型主要应用于电动自行车、电动三轮车、低速电动自行车等领域,是铅酸蓄电池最大的应用领域,占整个中国精铅消费市场的份额超过30%。

(1)我们来看铅的价格走势

(2)锂电池中核心作用成分的钴锂金属价格走势

综合来看,虽然有2016年中的大宗商品上涨的背景,但是更多的还是受特斯拉汽车的热销的新能源动力需求旺盛导致。锂钴价格大幅度提升。

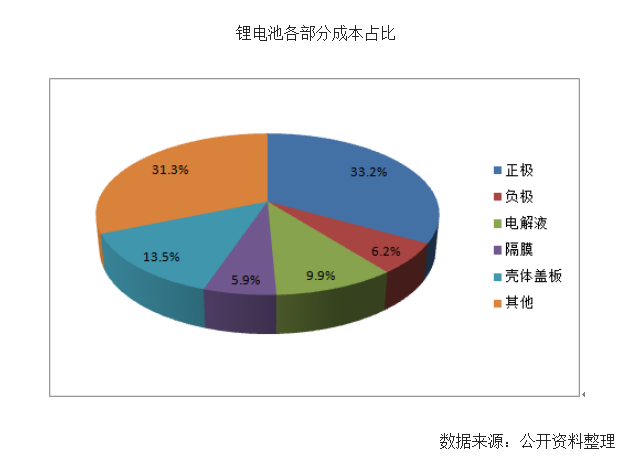

其中,钴锂金属主要用于锂电池正极材料,占比情况如下:

不同模式的锂电池钴锂含量不同,根据网上的大概数据结论:

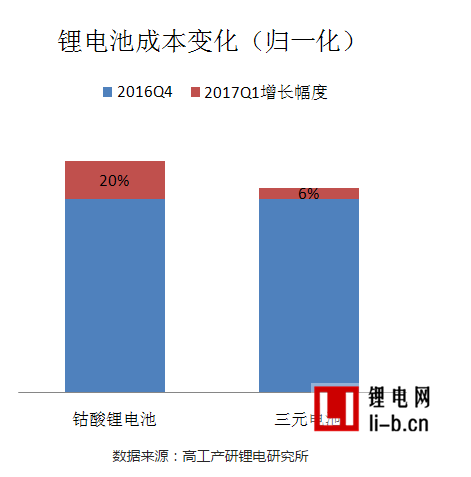

我们大概可以得出结论,在钴锂价格涨幅约为一倍的情况下,锂电池成本增加了6%到20%的样子。

电动汽车领域强劲的需求持续,除非是能解决钴锂的供应问题,不然我认为小众的钴锂矿产价格会维持在较高的价格,而此价格成本会直接制约电动自行车锂电池的市场份额下降。

也就是说,自行车锂电价格会维持在一个高位的概率大,目前锂电价格零售价在1400元/kwh。

铅酸蓄电池的情况

我们再回头看看铅酸蓄电池的情况,数据显示:铅酸蓄电池是铅消费的最主要领域,其消费量占总量的80%。铅的价格也是上涨的,除了大宗商品普涨的因素外,我判断跟电动自行车领域的强劲需求亦有关。

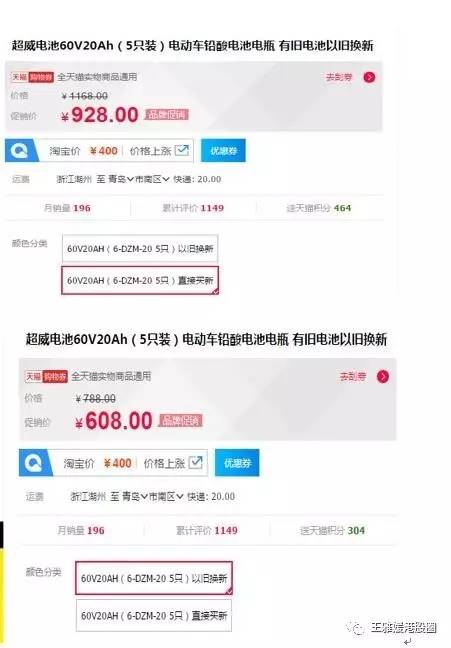

使用价值最终会与价格达到一个平衡,而这个平衡目前看是由主要对手锂电池的售价决定的。目前市场售价约为700元/kwh,是锂电价价格的一半。

总结:就是锂电池虽好,但价格不便宜,暂时打不开市场。而铅酸蓄电池不过不失,但价格合理,仍坚守原本岗位。

传统智慧,投资先看风险后看回报,不怕一万就怕万一,如果锂电价格未来几年能够大幅下跌,那怎么办?

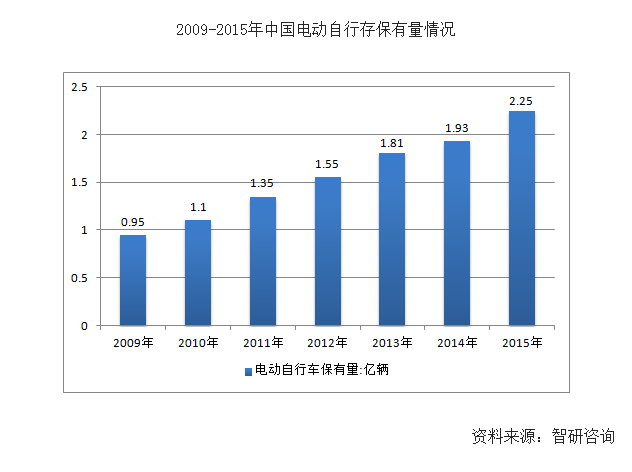

根据国家统计局数据,2016年我国电动自行车累计完成产量为3215万辆。从各方面研究数据看,国内的电动自行车数量保有量为2.25亿辆。

超威年报数据:

新产量与保有量各家数据相差不是特别大,比较具有可信度。铅回收比锂电池是相对技术简单的,我们也看到铅酸电池生产商基本都会兼做回收翻新业务。

那么这2.25亿辆自行车电池是一个巨大的保有量,这个庞大的保有量是抵抗锂电降价的天然有效屏障。

假设锂电降价了,开始抢占铅总量80%消费量的铅酸电池市场,铅自然出现供应过盛的情况,铅价大概率要同步降甚至降的更多。在价格自然的调节下,铅酸电池的价性比又会被提高了。

以上是我从原材料如何制约锂电池跟铅酸电池在电动自行车市场的分析。

再退后一步看,如果锂电池发展突破了原材料的制约,成功全面打开了电动自行车的市场,那超威怎么办?

谁会被颠覆?

任何一个旧行业龙头企业被新行业颠覆淘汰的故事都存在以下的共通点:

(1)颠覆来得太快,反应不来;

(2)颠覆力度很大,旧技术改进跟不上;

(3)看到颠覆,却缺乏改变的能力,固步自封。

铅蓄电池的使用周期为2~3年,从市场的庞大拥有量来看,这部分存量要过渡到锂电不可能一蹴而就,需要有个过程,所以超威是有时间换空间的。

第二,超威与天能(819.HK)两家合计占据了市场80%的份额,超威占据40%左右,具有市场双寡头垄断特征。

庞大数量的线下服务终端是率先切入自行车锂电池的有效保证,服务的黏连性已经使超威,天能占据了市场的先机。

第三,在锂电新技术的研发上两者可能不具有行业领先性,但电动自行车跟新能源汽车不同之处是前者不需要太创新的锂电新技术。相反,更需要的可能是电池供货商的综合性服务。

在铅蓄电池时代,超威与天能从上千家竞争对手中脱颖而出,作为产品商业化的角色无疑两者是厉害的。当我们认为技术是优势的同时,更要认可它们服务本身也是优势。

超威服务业的基因

大家一直认为铅酸电池是极其低端的产品,近乎商品,不会存在任何的品牌价值。但超威、天能经过这些年的品牌推广,前者请了“宇宙最强”甄子丹,后者请来让每个男人都羡慕嫉妒恨的李晨作为代言人。不单建立了可信赖的品牌形象,在某程度上还到了品牌收获阶段。

未来最坏的打算是,即使电动自行车领域增长率下来,但是翻新以便宜稳定作为核心竞争优势的旧铅蓄电池业务仍存在增长的空间。

零售价看,旧电池的原材料被重新回收利用后,翻新技术服务一组仍可有600多的增值。这部份业务属服务业,受铅价波动影响小且稳定。

而超威已经做到了网上下单,全国遍及乡村的数万终端线下免费的更换服务。这是制造业延伸到服务业的一环,超威里面已经存在了服务业的基因。

有感而发:

市场有时候是自负的,市场追逐热点,追逐噪音,却忘记了踏实稳定。

坚守超威这股票,有人说我是在即将被颠覆的行业火中取栗,只顾守住无限好的夕阳,却看不到已经近黄昏。但这里我看到的是一个有逆转可能性的投资机会。

行业被颠覆有危亦有机,超威年销售额200亿,有其核心的技术以及产业优势,手里的1226项专利已经说明了相关的技术基础优势。

至于产业优势,看看未上市估值已达800亿的宁德时代都要到超威天能旁边县的溧阳建厂,你自然就会明白了。

评论