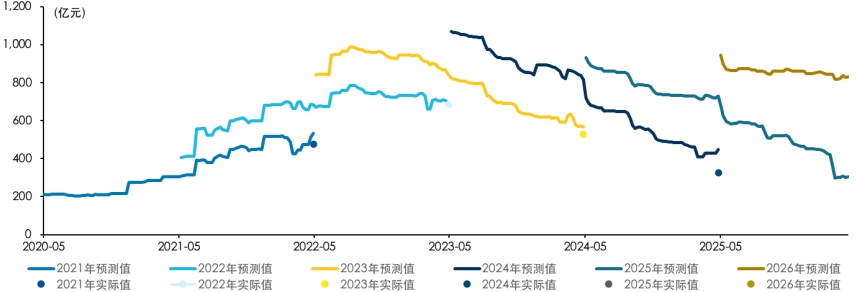

近期,围绕科创50盈利预期的讨论明显升温。Wind一致预期显示,科创50指数2026年归母净利润同比增速已超过170%,在经历过去两三年持续下修之后,这样的盈利预测难免引发市场疑问:前期预期一路下修,如今突然给出如此高的增长判断,这一数字到底是否可靠?

图1:科创50一致预期净利润

资料来源:Wind,截至2026年4月15日,以上仅为对科创50指数Wind一致预期净利润数据的客观展示,指数业绩兑现仍具有不确定性,不作为任何投资收益保证或投资建议。

为什么过去2-3年科创50盈利预期持续下修?

从历史分布来看,电子与电力设备长期贡献了科创50绝大部分净利润,因此,科创50盈利预期的变化,本质上反映的就是这两个行业所处周期位置的变化。2021年至2022年,电子和电力设备仍处于景气上行阶段,对科创50盈利形成持续支撑;但到了2023年至2025年,这两大板块景气度明显回落,进而导致指数层面的盈利预期持续被下修。

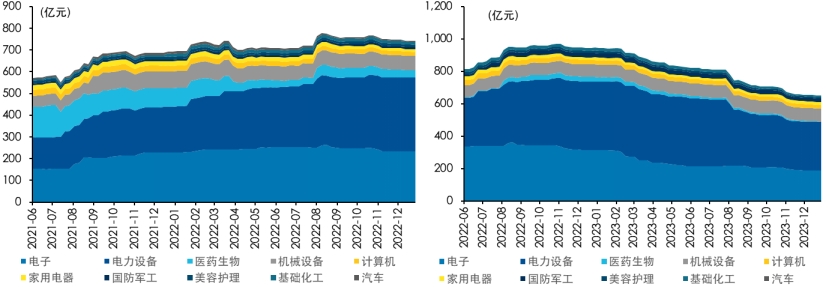

图2:2022-2023年科创50盈利预期的上修与下调主要由电子与电力设备行业主导

资料来源:Wind,截至2026年4月15日

其中,电子行业的下行,主要与2022年以来行业供需结构错配所导致的周期自然回落有关。2020年至2021年,居家办公、线上教育等场景快速扩张,叠加芯片短缺,带动终端厂商大幅加库存,行业在高景气中迎来扩产热潮。但随着2022年后需求退潮,前期扩产产能陆续落地,库存高企、行业增速回落,电子板块整体进入下行周期。

电力设备行业的调整,则更多源于光伏赛道前期过度扩产后的供需失衡。2022年光伏行业供需紧张,较高盈利水平刺激产业链大规模扩产,而后续新增产能集中释放,叠加需求增速放缓,导致行业陷入价格战,产品售价不断下探,板块盈利能力快速恶化。由于科创50中电力设备成份股大多与光伏链条相关,这一轮行业性下行也直接拖累了指数盈利预期。

从这个角度看,科创50过去几年表现承压,实际上是市场对电子与电力设备行业周期位置变化的提前定价。

二、2026E接近170%的净利润增速,可靠吗?

从计算方式上看,这一预期本身较为科学地反映了市场对我国科技产业龙头发展趋势的积极展望。Wind终端显示的科创50指数2026年一致预期归母净利润增速超过170%,这一数字是将当前成份股的预期净利润加总后,再计算同比增速,呈现的是成份股盈利预期在整体法下的聚合结果,因此从方法论角度看,具备一定可靠性。

不过,除方法论上可靠外,还需要对背后的产业逻辑进行拆解。科创50如此高的预期盈利增速,主要由少数高权重行业拉动,尤其是电子板块贡献最为突出。从行业分布来看,电子行业在科创50中的权重高达70%以上,2026年归母净利润同比预期增速超过100%,是指数盈利增长最主要的来源。换句话说,科创50盈利能否兑现,核心还是看电子板块,尤其是其中与国产算力相关的细分方向,能否真正迎来产业趋势的共振。

图3:科创50成份股分行业归母净利润增速

资料来源:Wind,截至2026年4月15日

进一步拆分来看,当前科创50中的电子行业成份股,较大比例集中于国产算力链条,包括AI ASIC、CPU、晶圆制造、半导体设备、IP等多个关键环节,与国产算力产业趋势深度绑定。

从产业逻辑上看,2026年国产算力方向确实具备一定支撑。一方面,供给端扩产进程正在提速。据UBS统计,国内晶圆制造行业扩产计划推进,头部厂商与部分中小厂商均有新增产能安排,先进制程爬坡也有望加快,有望支撑晶圆厂及上游半导体设备材料企业的业绩释放。另一方面,需求端也已出现增量。随着大模型与国产芯片适配加速,国产算力生态持续成熟;同时,国内大模型日均Token调用量快速增长,终端算力需求抬升,AI芯片需求有望保持增长。

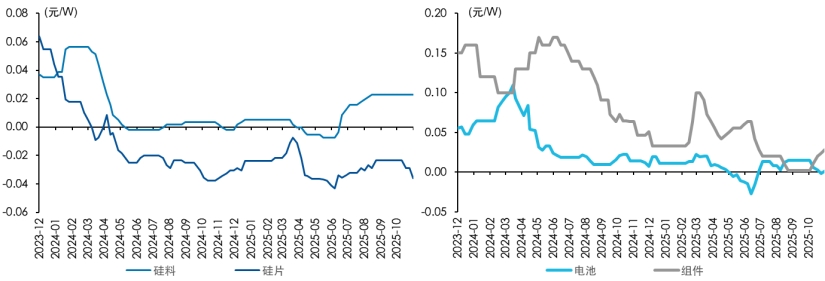

除了电子板块外,电力设备板块的边际变化同样值得关注。虽然光伏需求端尚未出现明显反转,但从盈利角度看,硅料、硅片、电池、组件等多个环节的单位盈利已处于盈亏平衡线附近,在低经济效益的产能加速出清背景下,产业景气度有望迎来复苏拐点。同时,政策层面围绕“反内卷”、限制低价无序竞争、推动落后产能退出的动作不断增多,行业供给侧环境正在逐步改善。在此前低基数背景下,电力设备板块的盈利修复也会对科创50形成一定支撑。

图4:光伏四大环节单W盈利变化

资料来源:Wind,截至2026年4月15日

整体来看,2026年科创50接近170%的净利润预期增速,虽然看起来很高,但如果拆开来看,其背后具备相应的产业趋势支撑。它本质上是“电子高权重+国产算力高景气预期+光伏低基数修复”共同作用的结果。但值得注意的是,后续是否能够兑现,仍高度依赖电子与电力设备两大核心行业的产业进展。

三、应该如何挑选标的进行布局?

因此,科创50后续的关键,在于动态观察国产算力景气度能否延续。如果认可相关产业主线的中期趋势,那么科创50指数本身就是较具代表性的配置抓手。尤其是对于普通投资者而言,科技产业链条长、细分环节多,个股之间的技术路线、竞争格局和业绩兑现能力差异也很大,选股难度本身就比较高;很多时候,即便看对了产业方向,也未必能够精准选中真正受益的公司。在这种情况下,相较于费心筛选个股,借助科创50ETF易方达(588080,联接A/C/Y:011608/011609/022895)进行布局,往往是更高效、也更清晰的参与方式。

评论