文 | 吴晓琦

近期,山煤国际披露2025年年度报告及2026年第一季度报告。从披露数据来看,公司在2025年受煤炭行业景气度回落影响,业绩出现明显下滑,但进入2026年后,随着销量提升,公司经营表现出现阶段性修复。在行业周期仍未反转的背景下,公司当前处于典型的“盈利承压—边际改善”过渡阶段,具有较强的周期属性特征。

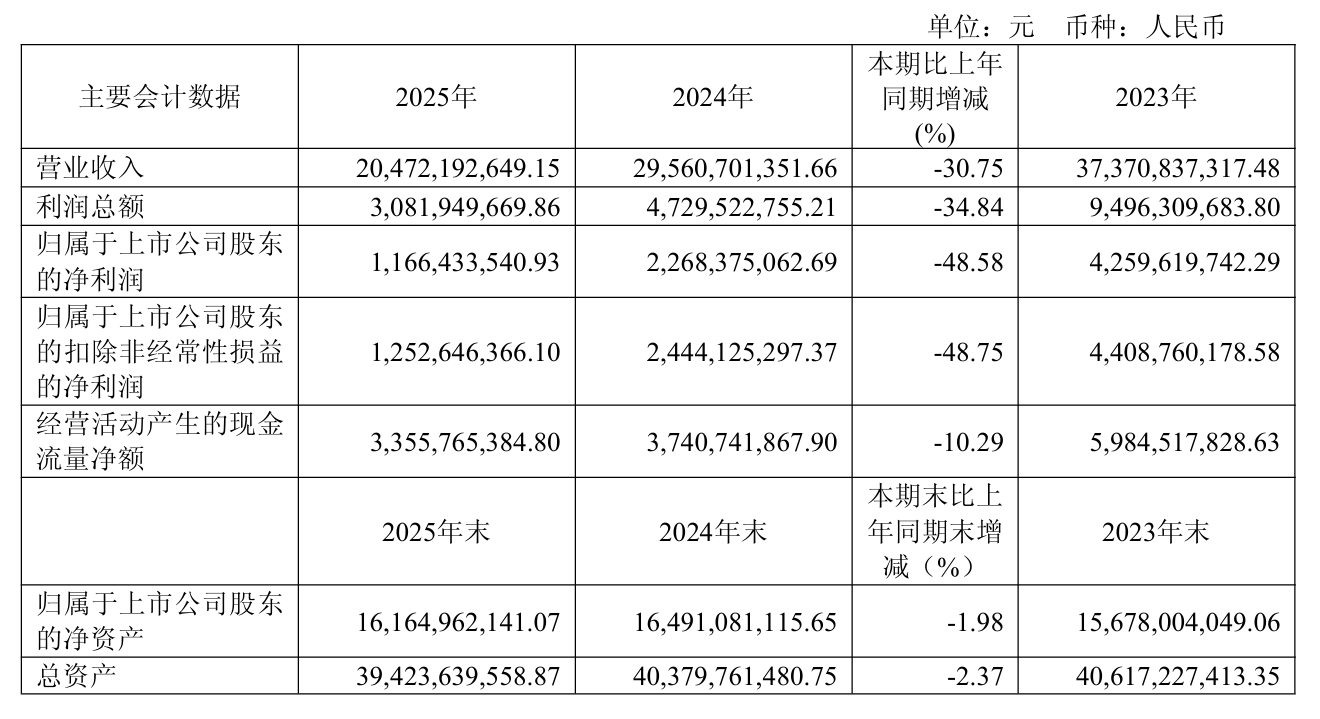

2025年山煤国际在煤炭行业景气度回落背景下业绩明显下滑,全年实现营业收入204.72亿元,同比下降30.75%;归母净利润11.66亿元,同比下降48.58%;扣非净利润12.53亿元,同比下降48.75%。基本每股收益0.59元,加权平均净资产收益率降至7.17%。从财务表现看,利润降幅显著高于收入降幅,反映出煤炭行业“价格驱动利润”的典型特征。在煤价下行阶段,盈利弹性被明显放大,公司整体表现符合行业周期逻辑。

从经营数据来看,公司2025年并未出现明显的产销问题。全年原煤产量量 3,508.98万吨,同比增长6.4%;自产煤销量2,775.51万吨,同比增长3.8%,生产与销售保持稳定。

收入下滑的核心在于煤价回落。自产煤销售均价同比下降约18.6%,直接压缩收入与利润空间。在“以量补价”的情况下,销量增长仍无法对冲价格下降带来的影响。

同时,煤炭贸易业务出现明显收缩。贸易收入同比下降超过50%,销量与价格同步下行。由于该业务本身毛利率较低,其收缩对利润影响有限,但对营业收入形成较大拖累。整体来看,公司主动降低低质量收入规模,呈现出“去规模、提质量”的调整特征。

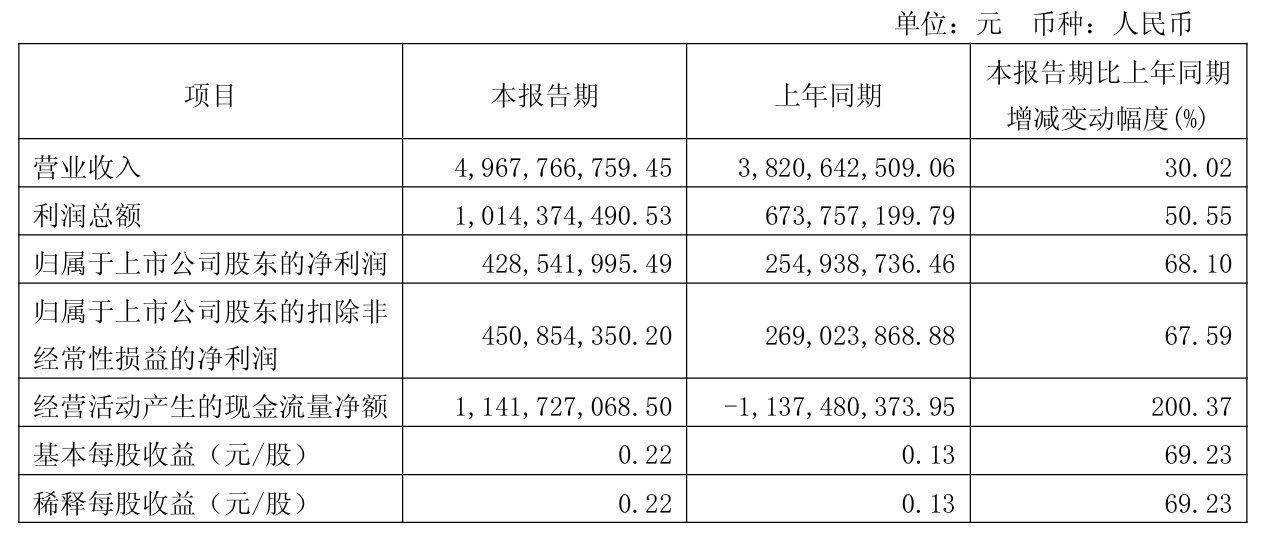

2026年一季度,公司业绩明显改善,实现营业收入49.68亿元,同比增长30.02%;归母净利润4.29亿元,同比增长68.10%;扣非净利润4.51亿元,同比增长67.59%。经营活动现金流净额转正至11.42亿元,经营质量显著提升。

从驱动因素看,本轮增长主要来自销量提升。公司自产煤销量同比增长超过50%,带动收入与利润同步增长。但与此同时,煤炭销售价格仍同比下降,说明业绩修复并非来自价格反弹,而是典型的“以量补价”。

从行业环境看,煤炭供给整体稳定,动力煤需求受电力支撑仍具韧性,但钢铁、水泥等领域需求偏弱,冶金煤仍承压,行业结构性分化持续存在。

总体而言,山煤国际当前处于煤炭周期底部向修复过渡阶段。公司具备成本控制能力、现金流稳健及高分红特征,但盈利对煤价高度敏感。未来表现的关键,在于煤炭价格能否企稳,而不是单纯依赖产量扩张。

评论