目前,以手机银行等为代表的移动金融逐渐成为大众青睐的金融服务方式。伴随着不同性质的银行划分,旗下手机银行APP层出不穷,影响手机银行APP活跃及粘性的因素也逐渐多元。

5月国有银行APP榜单

根据易观千帆最新监测数据显示,从国有银行手机银行APP活跃用户来看,凭借庞大的用户基础,建设银行和工商银行分别以3791.7万和3703.3万的月活数位列前2名。一方面,国有银行借助庞大的客户基础和业务成熟度,依靠营业网点分布广等优势,手机银行客户规模在商业银行中占据前列。另一方面,国有银行手机银行客户端更新迭代比较频繁,产品及服务丰富、营销活动较多。而就在近日,工、农、中、建四大国有银行和各大互联网巨头陆续开展合作活动,为金融服务变革注入了想象力,比如腾讯牵手中国银行、百度牵手中国农业银行、京东集团牵手中国工商银行、阿里巴巴牵手建设银行等。当互联网巨头和银行这两股势力开始融合后,一个“连接金融与消费”或“金融与生活”的新起跑线同样不容忽视。

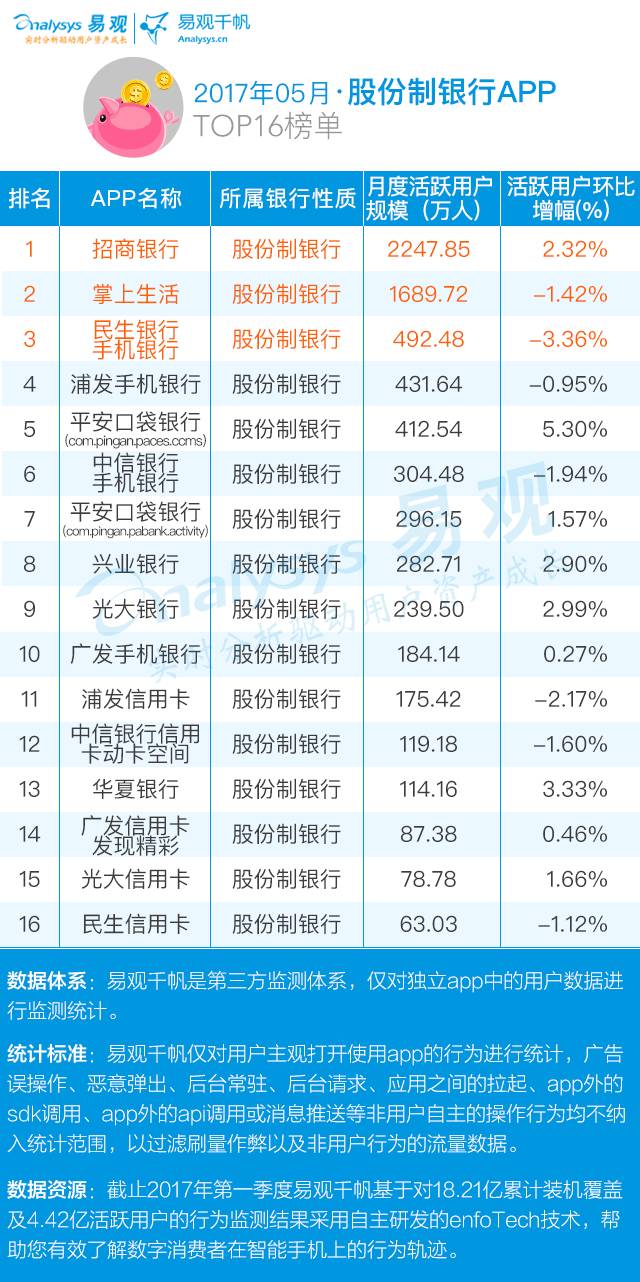

5月股份制银行APP榜单

在股份制银行中,招商银行表现突出,其APP5.0主推四大金融科技功能,不断创新的服务、良好的用户体验等共同促进活跃用户保持稳定增长。另外,平安口袋银行5月的月度活跃用户规模环比增长5.3%,增幅较大。口袋银行作为平安银行智能化零售银行转型的重要线上主战场,战略地位不断提升,目前已全面整合平安橙子及平安信用卡APP。

从入围的股份制银行APP特点来看,一是用户体验普遍较好,部分股份行内建独立的开发团队,注重提升用户体验,不断优化设计,在基于安全、可控的基础上,简化操作流程。二是不断加强创新,在引入声波、虹膜、人脸识别等最新技术的同时,创新二维码支付、智能理财等产品。

5月城市商业银行APP榜单

根据易观千帆最新监测数据显示,5月江苏银行的月活数达到127.6万人,环比增长3.51%,排名第一。其余APP月活数均在100万量级以下。从城商行手机银行的表现来看,其活跃用户、产品及服务、用户体验等普遍逊于国有银行和股份制银行。不过,有些城商行手机银行理财产品收益率更高,更具吸引力。

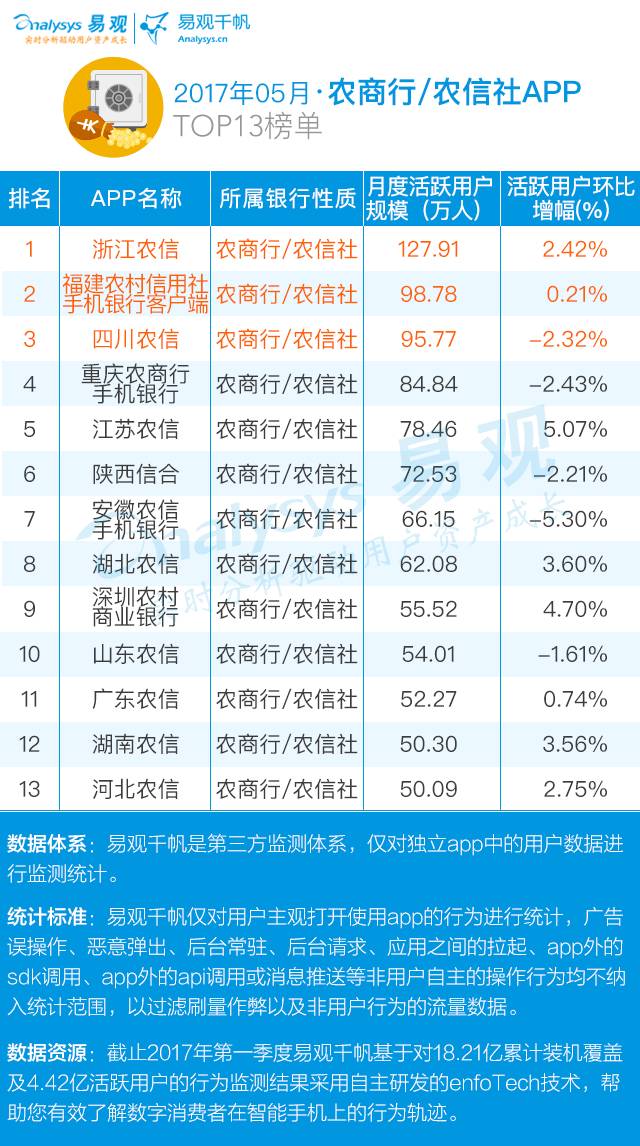

5月农商行/农信社APP榜单

5月,浙江农信、福建农村信用社手机银行、四川农信分别以127.9万、98.8万、95.8万的月活数位列前3名。从它们的表现来看,其产品及服务相对匮乏,理财种类较少,农商行手机银行业务起步较晚,还存在员工认识不足,客户认知度不高、用户体验较差等问题,导致农商行手机银行业务发展缓慢,市场竞争力不足的问题。

虽然近年以手机银行等为代表的移动金融受到大众的广泛青睐,但由于手机银行层出不穷竞争激烈,想要脱颖而出的话需要在产品优化上有哪些过人之处呢?除开应用本身的用户规模以外,建议银行在APP产品创新过程中,加强对于用户使用习惯、使用场景的调研与分析,了解用户在产品使用过程中的需求、日常生活中的点滴事件触发,提升对于用户各个使用场景的覆盖、各个使用功能的覆盖,从而赢得用户的使用认可与支持,加强用户粘性。

此外,还包括手机银行本身的产品及服务、安全性及用户体验等,这些因素也对手机银行APP活跃状况影响甚为巨大。

痛点总结:手机银行存在缺乏高频应用场景、用户体验较差、缺少高引流的拳头产品等问题

当前手机银行存在诸多问题:一是缺乏高频应用场景,用户打开率要远低于微信、支付宝;二是用户体验较差,使用过程中,无法登录、超时退出等问题频现,影响用户体验;三是手机银行产品及服务往往大而全,缺少高引流的拳头产品。

解决办法:手机银行应打造高引流爆款产品,加大开放性

1、 优化理财及信贷功能,打造高引流爆款产品

支付、理财、融资三大产品线,由于应用场景、竞争格局、用户习惯等原因,手机银行在理财及融资领域布局的机会大于支付,应着力打造能引流的理财及信贷产品。

一是打造高收益理财及智能投顾产品。一方面,手机银行应提供低门槛、灵活期限且高收益的理财、投资产品,充分引入高流量第三方合作公司理财产品,满足用户多样化需求,提升粘性。另一方面,结合了人工智能和大数据的智能投顾是未来金融发展的大方向,智能投顾有利于提升财富管理水平,银行应抓住窗口期尽快布局。

二是打造低门槛、全线上消费信贷产品。相比互金企业消费金融产品,商业银行消费贷款产品具有贷款额度高、贷款利率低等优势,但存在贷款门槛高、流程繁琐等劣势。因此,银行应加强优势、弥补劣势,逐步放宽消费贷款门槛,实现贷款流程全线上化,打造出爆款消费贷款产品。

2、加大手机银行开放性

银行可从两方面加大手机银行开放性,一是开放他行卡注册功能,随着监管允许电子渠道开设电子账户,将有更多的手机银行开放电子账户注册功能,或与直销银行合并入口,支持客户绑定他行卡注册成为本行客户,由此能覆盖更多客户,为客户提供更高效优质的产品和体验。

二是在缺乏高粘性拳头产品连接的情况下,用户不愿意接受下载手机银行APP这种模式,商业银行可以考虑去手机银行APP化。一方面,可以与具有雄厚用户基础的互金巨头合作,基于互金企业的APP联合研发新产品,共同服务用户。另一方面,可以输出手机银行电子账户体系至第三方合作平台,提供支付结算服务或联合提供产品。

评论