文 | 陈明一

4月24日晚间,东阿阿胶股份有限公司(000423,下称东阿阿胶)披露2026年第一季度报告。

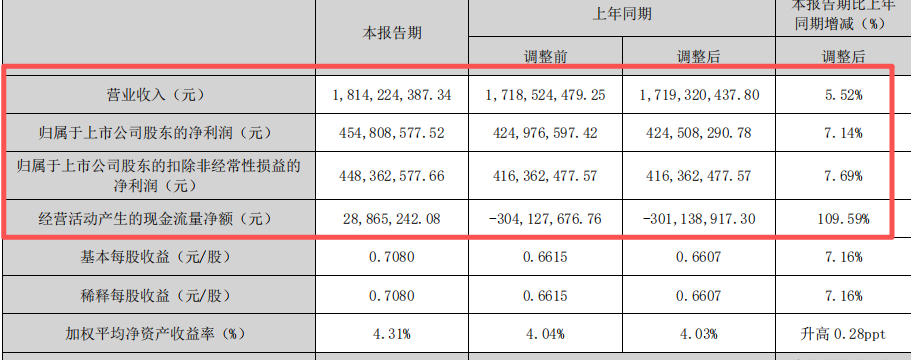

一季报显示,东阿阿胶实现营业收入18.14亿元,同比增长5.52%;归属于上市公司股东的净利润4.55亿元,同比增长7.14%;归属于上市公司股东的扣除非经常性损益的净利润4.48亿元,同比增长7.69%。

值得注意的是,东阿阿胶一季度经营活动产生的现金流量净额为2886.52万元,上年同期为-3.01亿元,同比增长109.59%。其解释为“销售回款以现款结算为主,现款占比提升;银行承兑汇票托收到账同比增加;影响经营活动现金流入及经营活动产生的现金流量净额增加”。而现金流“转正”背后,一个更直观的数据是:销售商品、提供劳务收到的现金达15.43亿元,同比增长49.01%。

然而,从这份一季报数据看,有几组数据的组合值得注意。

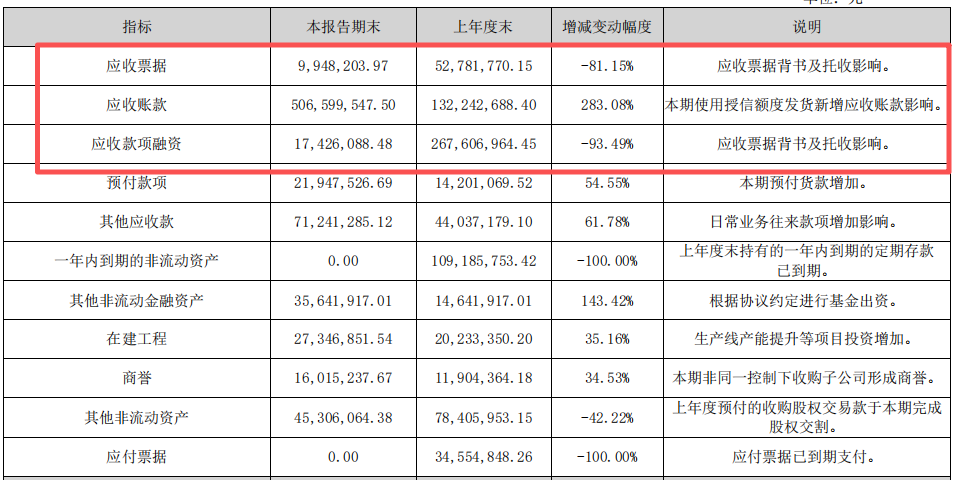

首先是应收账款与收入的增速差异。在应收账款方面,季报显示,截至一季度末余额为5.07亿元,较年初的1.32亿元增长283.08%,比起营收增长的5.52%,两者相差悬殊。东阿阿胶在公告中称,主要原因是本期使用授信额度发货新增应收账款影响。

一季度末,东阿阿胶存货9.36亿元,较年初增加约1亿元。在应收账款和存货双双上升的情况下,一季度经营活动现金流虽转正,但净额仅2886.52万元,现金含量并不高。

这些可能为渠道层面带来压力的数据变化,需要后续季度持续观察。

此外,根据季报,东阿阿胶应收票据从年初的5278.18万元降至994.82万元,下降81.15%。应收款项融资从2.68亿元降至1742.61万元,下降93.49%;合同负债从年初的6.93亿元降至4.95亿元,下降约1.98亿元。更值得注意的变化是商誉——从1190.44万元增至1601.52万元,其解释为源于“本期非同一控制下收购子公司形成”。虽然收购标的体量不大,可以看出,东阿阿胶或在尝试通过外延式扩张寻找新的增长点。

根据季报,东阿阿胶在建工程从年初的2023.34万元增至2734.69万元,增幅35.16%,主要投向生产线产能提升项目。内蒙古阿拉善苁蓉集团引入小股东同比例增资700万元。此外,东阿阿胶表示,“第一期限制性股票激励计划预留授予已于2月26日完成登记,预留授予激励对象31人,授予数量16.78万股。”截至3月31日,东阿阿胶累计回购股份162.86万股,占总股本0.25%,成交总金额约8000万元。

作为华润旗下大健康板块的核心资产,东阿阿胶在一季度报透露的问题依然需要注意:如何在释放渠道活力的同时控制应收账款风险?如何在阿胶主业之外培育第二增长曲线?这些问题的答案,或许要等到年报才能更加清晰。

评论