文 | 雷昊

近日,华阳股份(600348)发布2025年年度报告及2026年一季度报告。2025年华阳股份顶住煤价下行压力实现稳健经营,高比例分红回馈股东;2026年一季度受市场与季节性因素影响业绩短期承压,但盈利质量持续改善,煤炭主业与新能源新材料双轮驱动格局进一步巩固。

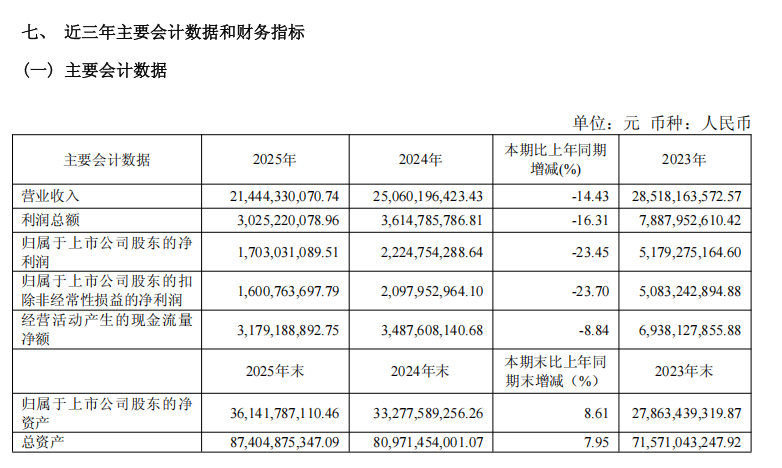

2025年,华阳股份全年完成营业收入214.44亿元,归母净利润17.03亿元。经营层面,公司原煤产量4161万吨,同比增长8.43%;销售煤炭3960万吨,同比增长11.42%,产销规模稳步提升。

现金流与资产状况保持稳健,华阳股份全年经营活动产生的现金流量净额31.79亿元,总资产874.05亿元,归母净资产361.42亿元,资产负债率53.25%处于合理区间。股东回报方面,公司拟每10股派发现金红利2.37元(含税),分红比例超50%,上市以来累计现金分红达129.31亿元,持续践行稳健分红策略。

报告期内,华阳股份煤炭主业根基持续夯实,七元公司500万吨/年矿井竣工投产,核定产能将提升至4590万吨/年,煤炭资源总量达65.7亿吨,无烟煤稀缺资源优势稳固。同时,新能源新材料产业实现关键突破,全国首条T1000级高性能碳纤维产线建成投产,大力培育新质生产力;钠电煤矿应急电源成为山西唯一入选国家第五批能源领域首台(套)重大技术装备名单的项目,华钠芯能获批山西省专精特新中小企业。

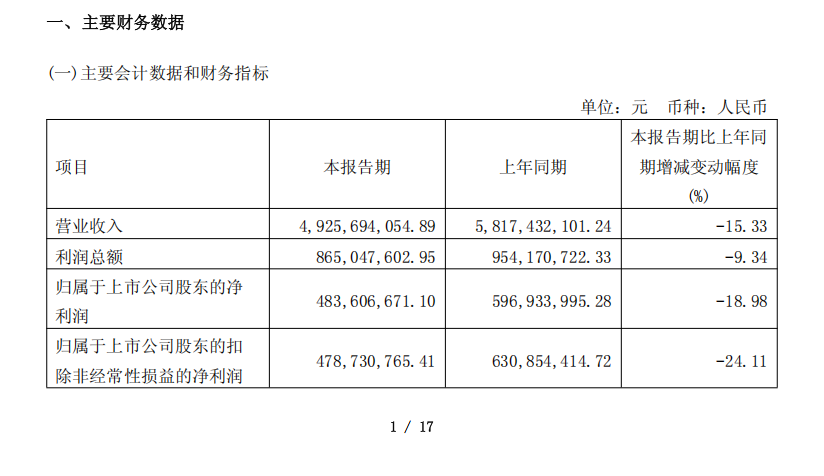

2026年一季度,受煤炭市场需求阶段性偏弱、季节性生产调整及去年高基数影响,华阳股份业绩短期承压。一季度实现营业收入49.26亿元,同比下降15.33%;归母净利润4.84亿元,同比下降18.98%。一季度公司生产经营保持平稳,煤炭产销维持合理规模,综合售价保持稳定,财务结构依旧稳健。钠离子电池、高性能碳纤维等转型项目按计划推进,产能利用率与市场拓展稳步提升,为全年业绩增长积蓄动能。

当前,华阳股份坚持“煤炭 +新能源新材料”双轮驱动战略,煤炭主业聚焦稳产提质、产能扩容,推进泊里矿竣工验收、于家庄矿探转采等重点工作;新能源板块聚焦钠离子电池全产业链布局与碳纤维高端化发展,持续加大研发投入,强化技术与市场优势。

华阳股份提示,未来仍面临煤炭价格波动、行业竞争及业务转型等风险,但已建立完善的风险应对体系。2026年公司计划煤炭产量3800万吨,营业收入目标210亿元,将持续提升成本、科技、市场三大竞争力,推动传统能源清洁化与新兴产业规模化发展。

评论