文|张阳阳

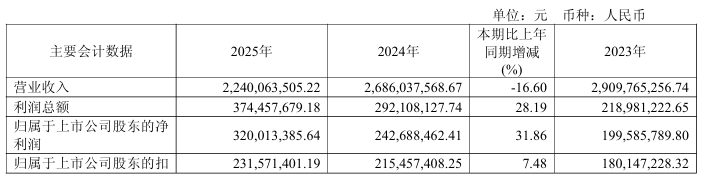

近日,亚宝药业(600351)发布2025年年度报告及2026年第一季度报告。报告显示,公司2025年归母净利润同比增长28.19%,盈利质量显著提升;2026年一季度扣非归母净利润同比增长,核心业务盈利能力持续增强。

2025年,面对医药行业集中采购政策常态化、市场竞争加剧的环境,亚宝药业通过全链条精益成本控制,稳步推进降本增效,实现营收虽减,但利润与现金流双增的经营态势。

全年实现营业收入22.40亿元,同比减少16.60%;归母净利润3.20亿元,同比增长31.86%;扣非归母净利润2.32亿元,同比增长7.48%;经营活动产生的现金流量净额5.74亿元,同比增长21.64%,盈利含金量持续提升。

业务结构方面,公司坚守儿科核心赛道,儿科类产品营收6.36亿元,毛利率高达76.43%,丁桂儿脐贴稳居儿童外用止泻品类68%市场份额,薏芽健脾凝胶位列“中成药·儿科消化类”榜单前三,核心大单品持续领跑细分市场;成人慢病、特医食品业务稳步推进,产品矩阵覆盖儿科、心血管、精神神经、消化等多领域,36个儿童药与32个儿科在研产品构筑深厚壁垒。

2026年开年,公司延续稳健经营态势,一季度业绩呈现营收小幅波动、盈利质量较稳定的格局。一季度实现营业收入5.72亿元;归母净利润1.07亿元;扣非归母净利润1.12亿元,同比增长10.67%,核心主业盈利能力较稳健。

报告期内,公司儿科核心产品市场地位稳固,成人集采品种终端覆盖持续深化,零售与医疗双轮驱动、线上线下融合的模式持续发力,产品覆盖全国超3500家连锁药店企业及36万余家零售终端,渠道壁垒持续加固。

作为连续11年跻身中国医药工业百强的儿科龙头企业,亚宝药业以丁桂儿脐贴、薏芽健脾凝胶等爆款产品树立儿童药品牌标杆,同时持续完善质量体系、优化生产效能、拓展大健康布局。

公司表示,未来将持续聚焦儿科核心赛道,加速改良型新药、中药创新药研发转化,深化全渠道精耕与成本管控,依托品牌、研发、渠道三重优势,巩固儿童药领先地位,拓展成人慢病与特医食品增量空间,以高质量经营助力业绩持续稳健增长。

评论