文 | 酒讯 子煜

编辑 | 方圆

没有完成预定目标,创史上最低业绩,是张裕A作为国产葡萄酒龙头独木难支的一面;转身锚定烧烤摊,推多款年轻化新品,是张裕A投身酒企年轻化大潮的另一面。

双面的张裕A,不仅是当前国产葡萄酒发展的一体两面,更是它们在市场中备受挤压的真实写照:一边是国产葡萄酒与强势进口酒的正面交锋,一边是整个品类在中国酒类消费版图中的话语缺失。

在双面夹击中,张裕A摸索着新的出路。

图片来源:张裕官网

01 龙头承压

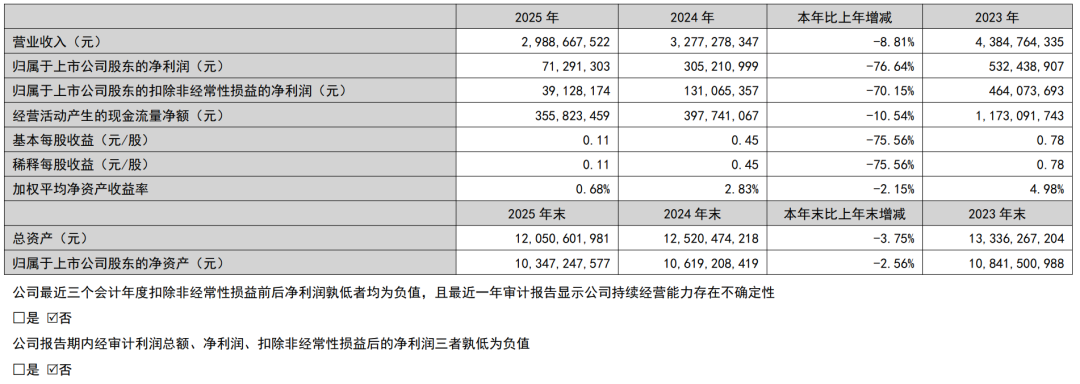

张裕A最新披露的财报显示,2025年营业收入29.89亿元,同比下降8.81%;归属于上市公司股东的净利润暴跌76.64%,仅剩7129.13万元。与此同时,公司坦言“未能完成年初确定的经营目标”。

图片来源:张裕A 2025财报截图

财报公布前,张裕A曾表示2025年公司将“力争实现营业收入不低于34亿元”,这相较于2024年47亿元的预期目标已显得十分保守,但最终卷面揭晓,是营收跌破30亿大关的现实。

从更长的时间轴线来看,张裕A的下滑态势早已持续多年。营收从2018年巅峰期的51.4亿元,到2025年的不足30亿,七年缩水超四成。净利润从2023年的5.32亿元跌到如今的7000余万,两年间跌去近九成。透过数据能看出,张裕A的基本盘正在经历持续收窄。

对于业绩下滑的原因,张裕A在财报中将核心原因归结为两点,首先是2025年葡萄酒市场需求持续疲软,叠加中高端产品销售的大幅回落,进一步削弱了公司的整体盈利能力。

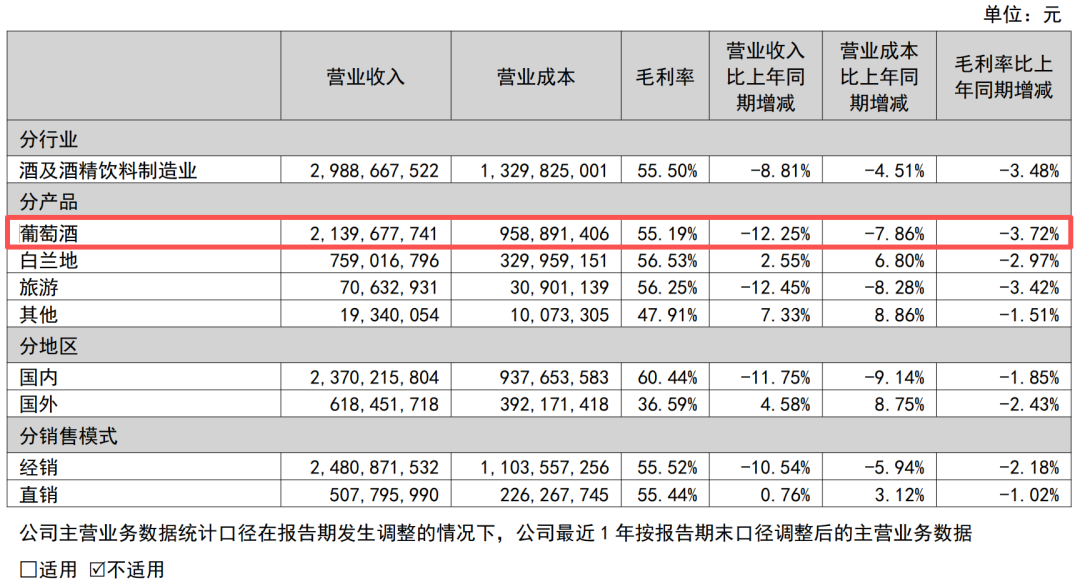

张裕A并没有在财报中明确各档位产品的营收数据,但从产品结构上看,公司主要业务板块呈现了大幅下滑。2025年,占总营收71.59%的葡萄酒营业收入21.40亿元,同比下滑12.25%,成为业绩下滑的主要原因。

白兰地业务虽然仍在增长,但增速明显放缓,2025年该品类收入同比增长2.55%,较2024年的6.32%增速有所收缩,并不能对冲葡萄酒主业的大幅下滑。此外,旅游和其他营业收入加起来不足1亿元,在整体盘子中的占比微乎其微,尚未形成有效补位。

图片来源:张裕A 2025财报截图

从地区结构来看,张裕A的营收高度依赖国内市场,海外市场占比较低,但在国内又增长乏力。2025年,张裕A国内地区营收23.7亿元,同比下降11.75%,国外地区营收6.18亿元,同比增长4.58%。

国内乏力、海外发力,看起来只是一家企业的营收特点,但脱离不了全球葡萄酒市场格局的变化。

纵观国内,2025年国产葡萄酒产量9.7万千升,相比2020年的41万千升大幅下滑,传统政务、商务、礼品需求萎缩,而日常化、年轻化的消费场景仍在培育中。

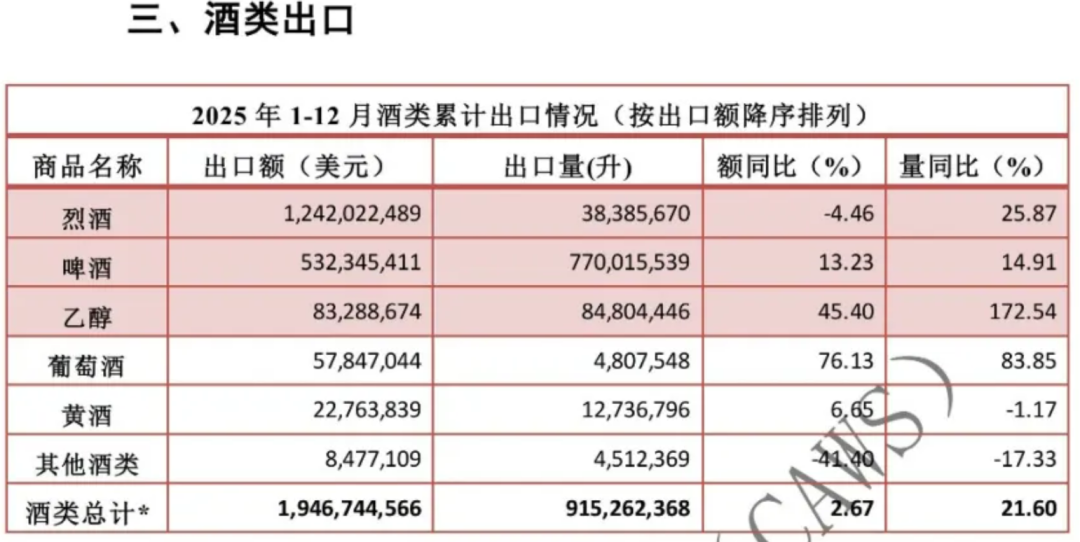

反观海外,2025年,中国葡萄酒交出了一份亮眼的出口成绩单:葡萄酒出口额5784万美元,同比增长76.13%;出口量4,807千升,同比增长83.85%。

图片来源:中国食品土畜进出口商会

虽然中国葡萄酒出海态势喜人,但出口绝对规模在全球市场乃至中国酒类出口总额中的占比依然很小。这就如同张裕A的海外市场虽然保持了增势,但现阶段终究难以抵挡国内市场的下滑。

除了主营业务的疲软,张裕A在年报中还指出了另一点拉低利润的原因:2024年公司因处置莱州葡萄基地确认了约1.27亿元的非经常性收益,而2025年度此类收益大幅下降,从而在账面上进一步放大了利润的跌幅。

02 卖酒给谁?

多年来,行业习惯将国产葡萄酒的式微归因于进口酒的打击。这话对也不对,要看怎么理解这层竞争关系。

如果把视角拉回到整个大盘,2025年,不仅国产葡萄酒产量和营收大幅下滑,进口葡萄酒总量也同比下降26.85%。

这一定程度上说明,国产葡萄酒面临的不只是与进口酒抢市场的存量博弈,而是整个葡萄酒品类在中国酒水消费市场中生存空间的萎缩。

要破局,那就要看头部进口酒以及国内其他品类在做什么。

国际端,富邑集团在2025年投入1500万澳元,建设无醇葡萄酒生产线,采用低温脱醇与AI风味补偿技术,力求“去酒留香”。保乐力加、帝亚吉欧也推出了无醇金酒、无醇龙舌兰。在欧洲和美国,越来越多酒庄开始推出低酒精(8度以下)、甜型、果味葡萄酒,直接摆进超市饮料区、便利店,与啤酒同柜销售。

即将上市的低醇葡萄酒 Sorbet 系列,图片来源:富邑集团公众号

而放眼国内,国内酒类市场也在经历一场深刻的变革。白酒行业低度化、年轻化趋势明显,各家都在从“卖酒”向“卖生活方式”转变;啤酒企业推出的各类中式养生食啤、茶啤层出不穷;果味黄酒、低度黄酒更是在线上平台频频引爆。预调酒、果酒等新兴品类,也凭借低门槛、高趣味性和强社交属性,快速收割着年轻消费市场。

在白酒、啤酒以及各类潮饮的夹击下,国产葡萄酒陷入一种尴尬境地:既没有进口酒的品牌溢价来支撑高端站位,又缺乏白酒、啤酒以及低度潮饮、预调酒等对消费场景的下探和贴近。可以说,国产葡萄酒的生存空间正被各个维度的酒类品牌严重挤压。

作为国内葡萄酒龙头,张裕A也开始针对性地回应市场需求,直面“卖酒给谁”的问题。2025年春糖期间,张裕A一口气推出了四款新品,包括针对烧烤店场景的多名利,采用8度低酒精度、易拉罐包装,直接对标啤酒;果汁含量近六成的熊司令,酸甜易饮,跨界抢夺果酒和RTD(即饮饮料)的领地;长尾猫白葡萄酒聚焦Z世代日常微醺,在抖音上曾创下4小时破百万的销售纪录;经典解百纳则换上了187ml的小瓶装,面向独饮、小酌场景。

图片来源:张裕葡萄酒公众号

不止是产品,张裕A在场景营销上同样开启了“接地气”模式。春糖展位现场,张裕A搭起了烧烤场景的沉浸式体验区,烤串配葡萄酒,再加上高频直播解读和经销商一对一帮扶,让葡萄酒走进了烟火日常。

潮饮荟(上海)品牌管理有限公司董事长殷凯指出,烧烤是年规模近4000亿的国民赛道,张裕A试图用葡萄酒的果酸解腻去挑战啤酒的垄断,逻辑上行得通。这种尝试能有效降低消费者的“心理税”,让葡萄酒不再是装模作样的道具。

殷凯同时也强调,烧烤场景极其看重性价比和渠道渗透,短期内这种营销能赚个眼球、吸引年轻客群,但长期看,张裕A能否在5000多家经销商体系内实现真实的动销,而非仅仅是发布会上的热闹,还有待观察。

03 定下小目标

面对2026年,张裕A重定小目标:力争营业收入不低于30亿元,对应同比增速仅0.37%。这个数字,与多年前“百亿营收”的宏大梦想相比,更像是一种防御姿态,而非进攻号角。

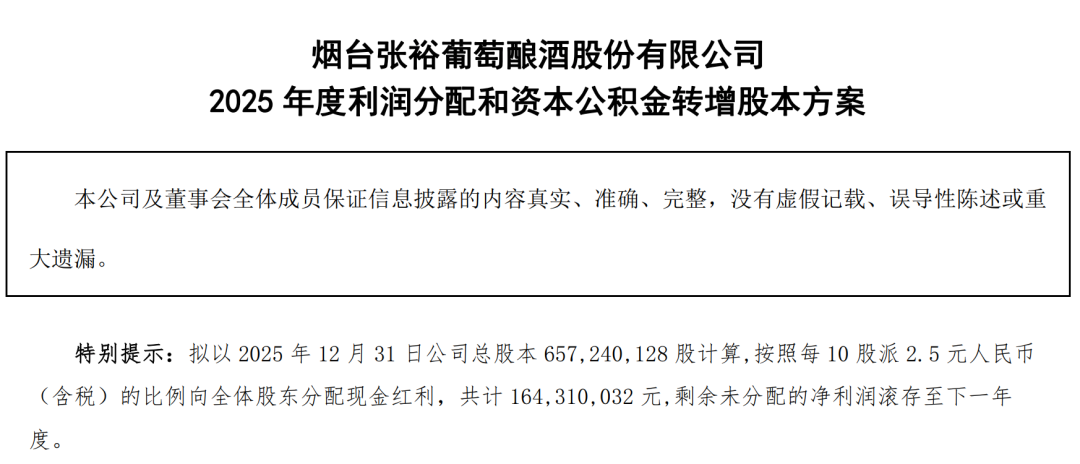

与此同时,张裕A还宣布了股东分配红利方案,每10股派2.5元现金红利,共计1.64亿元,同时拟以自有资金回购B股1000万至1500万股予以注销,试图向市场传递信心,缓解投资者的不满情绪。

图片来源:张裕A公告截图

不过,从资本市场来看,投资者情绪平淡。年报发布当天,张裕A报收19.08元/股,同比下跌0.37%。

投资者、消费者信心不是一天建立的,尤其重塑消费者认知更是一场持久战,很多潜移默化的品牌建设工作,往往无法在短期的业绩报告中得到体现。

事实上,张裕A也确实在进行一些长线的布局,试图通过多种渠道和场景触达消费者。比如联合盒马、七鲜等连锁商超,定制小瓶葡萄酒,切入一人食、轻社交的场景;打造酒文化博物馆,通过沉浸式体验,让消费者更深入地了解葡萄酒文化,培育葡萄酒消费习惯,逐步重构消费者对国产葡萄酒的认知。

图片来源:张裕葡萄酒公众号

酒讯就张裕A产品策略与未来计划询问企业方面,截至发稿,对方暂未回复。

但张裕A公司的策略改变能否给业绩带来真实的拉动力,还需要时间验证。“30亿目标本身已显保守与无奈。”酒类分析师肖竹青表示,相较于制定保守目标,张裕A更需要砍掉失血业务,停止对亏损酒庄的无效投入,将资源集中于核心品牌,同时聚焦大单品,放弃全价位覆盖战略,集中火力打造1-2个真正懂消费者的爆款。

殷凯则指出,考虑到2025年已经跌至29.89亿,2026年30亿的目标近乎“原地踏步”,只要不出现意外情况,实现概率还是挺大的,但真正的挑战是成本控制。未来要重拾增量,张裕A不能只靠“蹭”烧烤,更应发力白兰地业务和场景化的深度开发。与其制定宏大的战略,不如实实在在地帮那5000多个经销商解决“怎么卖、卖给谁”的问题,把张裕A从一个“招牌”变成消费者选酒时真正的标识。

评论