文 | 吴晓琦

近日,金利华电(300069)发布2025年年度报告及2026年一季度报告。报告显示,公司2025年营业收入下滑,归母净利润由盈转亏;进入2026年一季度后,受绝缘子订单交付增加及戏剧业务排场演出带动,公司实现扭亏,经营端出现修复迹象。

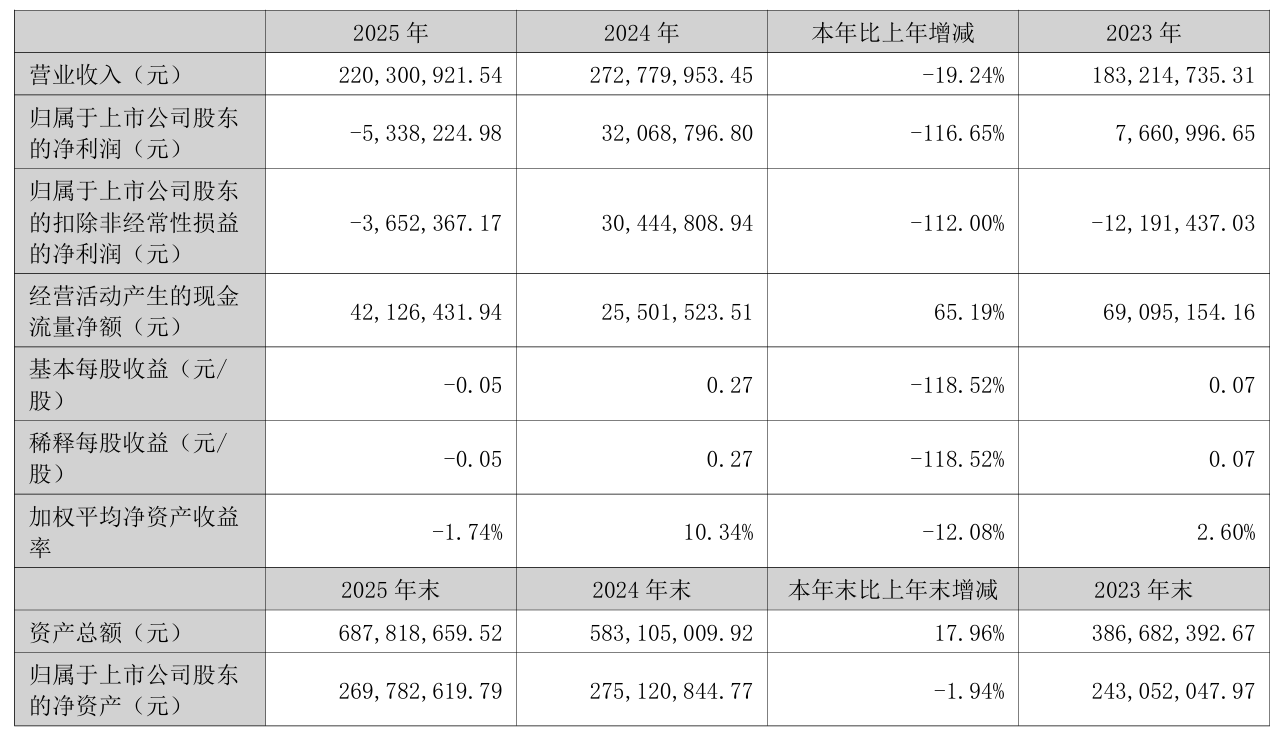

2025年,金利华电实现营业收入2.20亿元,同比下降19.24%;归母净利润为-533.82万元,上年同期为3206.88万元,同比下降116.65%;扣非归母净利润为-365.24万元,同比下降112.00%。从季度表现看,公司前三季度尚有盈利基础,但第四季度归母净利润亏损1259.25万元,成为全年转亏的主要拖累。

公司2025年亏损,首先来自绝缘子业务收入下降及减值压力。报告期内,绝缘子业务实现收入1.96亿元,同比下降16.54%,仍占公司营业收入的89.00%,是绝对主业。其中玻璃绝缘子收入1.92亿元,同比下降10.48%;销售量230.47万片,同比下降10.98%。在销售下降的同时,库存量升至36.78万片,同比增长73.70%,部分常规产品出现一定积压,并叠加年末在手订单备货因素。

盈利能力方面,绝缘子业务毛利率为33.58%,同比下降1.34个百分点;玻璃绝缘子毛利率为34.14%,同比微升0.35个百分点,说明核心产品单体毛利率并未明显恶化。但公司全年计提资产减值损失1473.93万元,主要包括存货跌价损失、长期待摊费用减值损失及固定资产减值损失,对利润形成直接冲击。这也是绝缘子业务收入下降之外,导致归母净利润转亏的重要原因。

第二个拖累来自文化传媒业务。2025年,公司文化传媒业务收入2424.09万元,同比下降36.00%;其中戏剧影视收入2385.75万元,同比下降35.51%,毛利率仅11.77%。公司披露,全年戏剧演出业务受传统舞台剧行业下行、市场竞争加剧、剧院采购意愿与支付能力下降影响,演出场次减少57场,全年仅完成72场。同时,公司为探索“综艺+戏剧+文旅”模式涉足综艺节目制作,但节目播出后形成较大亏损,导致文化业务亏损额扩大。

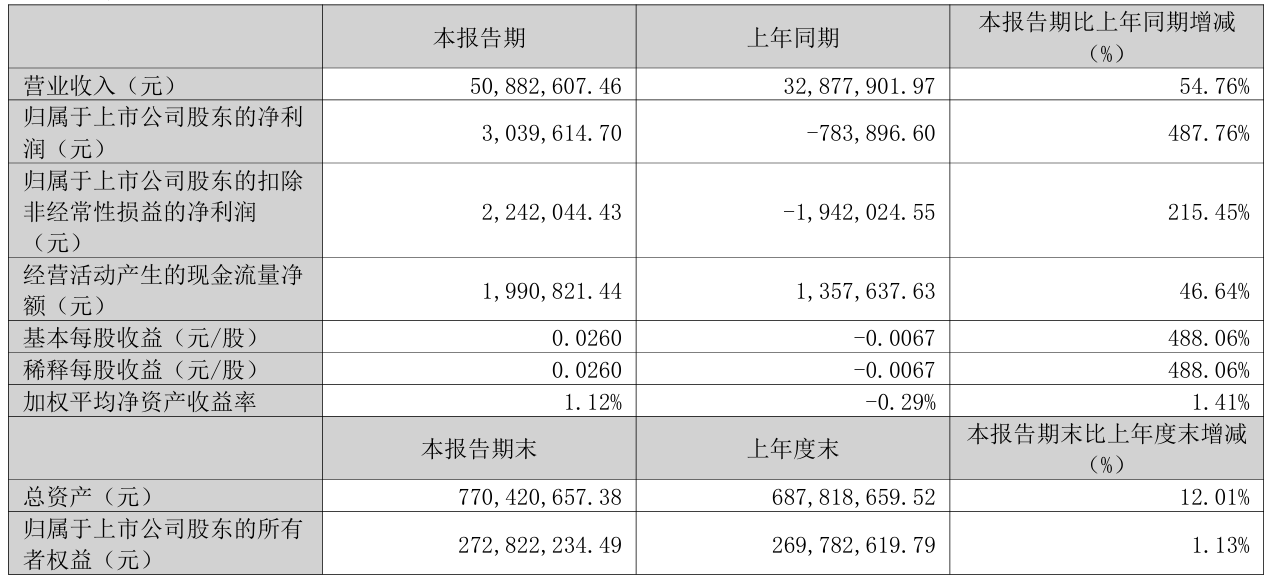

进入2026年一季度,金利华电实现营业收入5088.26万元,同比增长54.76%;归母净利润303.96万元,上年同期为-78.39万元,实现扭亏;扣非归母净利润224.20万元,上年同期为-194.20万元。公司解释称,一季度绝缘子业务执行国南网及地方电力部门订单,出货量同比上升,同时戏剧业务重要剧目排场演出,带动整体收入增长。

总体来看,金利华电2025年由盈转亏,核心原因并非绝缘子主业失速,而是收入回落、库存及资产减值、文化业务亏损扩大共同作用。2026年一季度,公司依靠绝缘子订单交付和演出恢复实现扭亏,释放积极信号。

评论