此前的股东大会上,海正药业(600267.SH)转让浙江省医药工业有限公司全部股权的议案获得高票通过,意味着公司正式剥离低效的医药商业副业,试图将战略重心彻底拉回制药主业。

不过,复杂转型的阵痛并非一次资产处置就能轻易抹平。海正药业2025年报披露,全年营业收入105.50亿元,同比微增2.03%;归属净利润5.41亿元,同比下降10.06%。此外,公司经营活动产生的现金流量净额也有下滑迹象。

综合年报看,尽管扣非后净利润开始修复,但海正药业重回增长轨道尚需时日。

营运资金吞噬利润

尽管2025年总体营收微增,但海正药业制药主业的运营成本却日益凸显。截至2025年末,公司账面应收账款规模17.91亿元,占总资产比重达11.90%。这一数字反映了其在下游渠道博弈中的相对弱势地位,大量营运资金滞留流通环节。

另一方面,海正药业的存货也在膨胀。截至2025年底,公司存货规模16.87亿元。若与当期17.91亿元的应收账款规模相叠加,两者合计占用的营运资金已突破34亿元大关,占了当期总营收的三成以上。

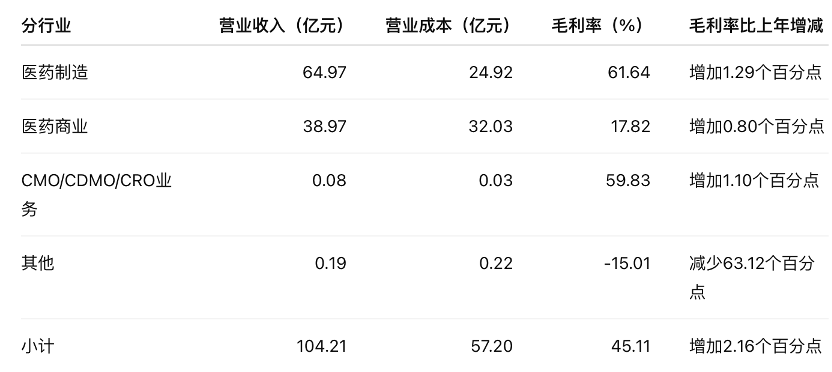

如果对比行业类似的综合性药企,海正药业营运效率短板更为直观。数据显示,天士力医药工业毛利率达70.37%,恒瑞医药整体毛利率达85.06%。相比之下,海正药业2025年医药制造毛利率为61.64%。

此外,这家老牌综合药企的短期偿债能力出现隐忧。截至2025年末,海正药业持有的货币资金为12.92亿元,同期短期借款规模达19.80亿元。在手现金储备无法覆盖当期一年内的短期有息负债,资金安全垫缺口显而易见。

在必须持续依靠外部银行信贷维持营运情况下,海正药业抛售变现副业的战略,更像是一种被动断臂求生的无奈自救举措。

销售费用持续膨胀

在医药制剂与原料药的双主业版图中,高昂的销售费用依然是钳制企业整体盈利的最大掣肘。年报披露,2025年海正药业全年销售费用达20.78亿元。尽管较上一年度基数略有2.36个百分点减少,但这笔大额刚性支出依然占据了当期营业收入的两成。

在药品带量采购常态化的背景下,海正药业试图通过精细化管理大幅缩减营销开支,但在激烈的存量市场博弈中并未得到彻底扭转。

细究庞杂的销售费用结构,市场推广业务费是绝对的现金消耗大户。海正药业年报数据显示,2025年该项特定支出达11.17亿元,占当期销售费用总额的比例为53.73%。这表明公司依然高度依赖于密集学术推广与底层渠道铺设。

与销售端的重金持续倾注形成鲜明对比的是,海正药业研发投入绝对量级与营收占比依然相对保守受限。2025年公司研发费用为4.79亿元。虽然该数值较去年同比增长33.79%,但研发总投入占当期大盘营业总收入的比例仅为4.54%。

在竞争极其白热化的创新药赛道,这种相对有限的研发资金量级,难以迅速构建起坚固的技术护城河与核心产品壁垒。

居高不下的期间费用支出,直接导致了海正药业真实底层盈利能力的长期受限。公司表示,虽然2025年归属于母公司的扣非净利润录得5.86亿元的显著增长,但整体净利率却同比下降了0.53个百分点,这很大程度上建立在成功剥离低效副业的财务优化之上。

面对同业强劲竞品在前沿管线的凶猛战略追赶,海正药业若无法在费用精益管控上实现突破,利润复苏势头或难以长久维系。

资本持续施压

在核心主业现金流动并不充裕下,年度利润是作为上市公司的必答题。

2025年,海正药业现金分红和回购金额合计达3.11亿元,占本年度归母净利润5.41亿元的比例达到了57.56%。在大手笔真金白银派发与高企短期债务财务压力之间,公司选择了前者。

在剥离医药经销等传统低效副业的同时,向动物保健等高增长新兴赛道的拓展成为了海正药业战略突围的核心抓手。2025年,公司动保相关的宠物业务营业收入达到5.23亿元,较上一年度同比大幅增长超50%。

在这个被寄予厚望的全新业绩增长引擎中,海乐妙(米尔贝肟吡喹酮片)等核心单品销量的快速攀升,为这家处于转型深水区的老牌药企注入了一丝经营活力。海乐妙是一款猫用驱虫药,所属的板块为动物药板块。2025年该板块实现营业收入5.23亿元,增加1.17亿元。其中,海乐妙全年销售量同比增长48%,销售额突破2亿元。

不过,目前海正药业动保产品在营收占比尚不足5%,增量远不足以对冲制剂与原料药主业的下滑。此外,动物药所处的板块毛利率也仅为51.04%,与抗肿瘤药等板块差距20个百分点。

拓展跨界业务不可避免的增加对资金的需求。2025年海正药业在建工程期末账面余额达到3.18亿元。这其中涵盖了处方粮项目与多条制剂产线技改的持续投入,单项工程投入近1.00亿元。

重资产扩张战略将进一步加剧消耗公司资本。这也意味着,海正药业战略转型与“瘦身”之路依然道阻且长。

评论