文|酒管财经

前两天中国饭店协会发布的报告披露了一组数据,引起了老沙的注意:

2025年度中国境内外资前30家酒店品牌营业客房数共789099间,营业门店数共5330家;客房同比增长6.64%,门店出现负增长为-3.69%。

如果没记错的话,这应该是自统计该数据以来,国际酒店品牌TOP30首次出现门店数量下滑的情况。

老沙检索了过去四年的榜单情况,有的品牌在快速下滑,有的品牌在稳步增长,还有更多的品牌在原地踏步。

对于投资者来说,了解TOP30的增长规律,可能会更好指导后续的投资动作和经营事宜。

外资品牌TOP30,经济型品牌全面掉队

一个基本事实是,在过去四年内,中国境内外资前30家酒店品牌的营业门店数量和客房数量,均呈现放缓趋势。

老沙给大家罗列一下,大家可以看一下下图表格中的数据。

仅从客房数量来看,TOP30品牌的整体规模在增加,入围门槛由2022年的6417间增至2025年的10013间。

但是,具体到品牌上,有些国际联号已经开始掉队。

经济型品牌表现得最为明显。

速8酒店,在2022年拥有1092家门店和65530间客房。到了2025年,该品牌的门店已经缩水到886家,客房量54847间。

缩水的1万多间客房,同逸柏酒店集团旗下的途客轻居酒店在2025年的体量相仿。

而速8酒店的排名,也从2022年的第一位跌至2025年的第三位。

OYO的下滑更加明显。

在2022年,该品牌拥有1995家门店和65003间客房。到了2025年,OYO的门店仅剩1062家,客房数量为31306间。

缩水的3.3万间客房,比喜来登酒店在我国所有的客房总数还要多。

另外,宜必思和华美达也有不同程度的下滑。它们分属于雅高和温德姆。

老沙粗略统计了一下,除了凯悦酒店的门店数量减少1家之外,其余出现大面积下滑的国际联号几乎都是经济型品牌。

说实话,老沙对这个数据并不惊讶。

并不是所有的经济型品牌都值得投资,哪怕它有着非常辉煌的过去。

经济型酒店,追求极致的效率。当本土酒店集团快速成长起来之后,首先占领的领域便是这一市场。国际酒店集团的优势在这一领域早已没有任何优势可言。

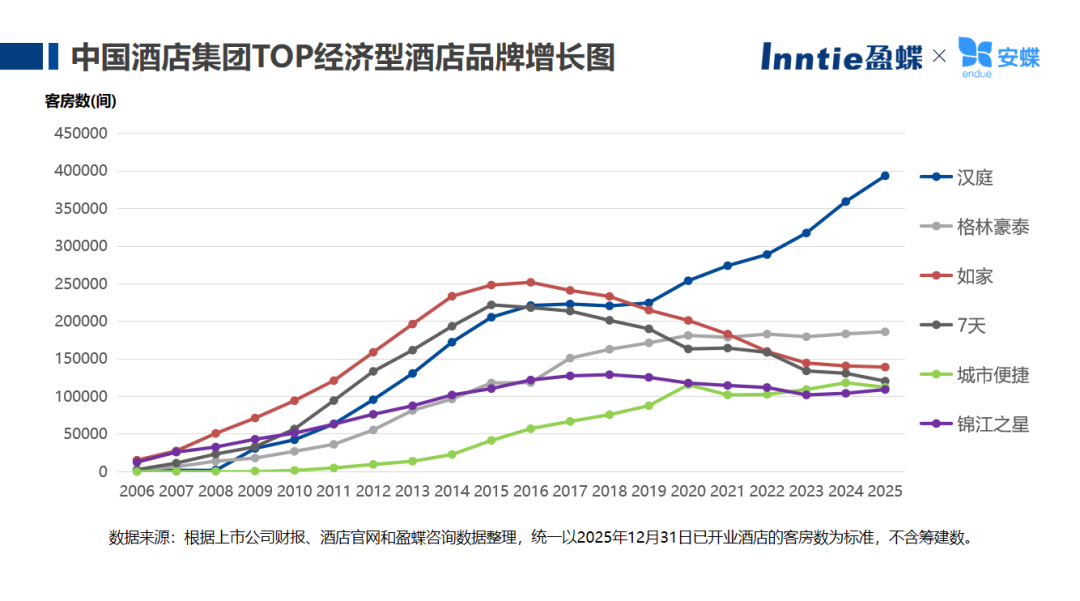

即便是本土经济型品牌,也有类似的分化。下面这张图便是最为明显的体现。

图源:盈蝶

2015年、2016年左右,我国经济酒店黄金十年已经过去。也是自此之后,除了汉庭、城市便捷之外,包括如家、7天、锦江之星等知名经济型品牌便出现下滑。

当然,这是酒店集团各自战略的调整。但是,作为投资人,应该能够看到到各个经济型品牌未来的成长空间和潜力。

中高端品牌分化比较明显

不同于经济型品牌的疲软,中国境内外资前30家酒店品牌中,中端、中高端品牌的变化比较明显。

就比如美居品牌。

在2022年,该品牌只有137家门店和21193间客房,位居TOP30的第14位。

但是,到了2025年,美居酒店开业门店数量来到226家,客房量达到33259间,位居TOP30的第6位。

华住集团作为美居品牌在大中华区的主要合作伙伴,让该品牌释放出较强的增长势能。

老沙曾经在多个城市入住过美居酒店。南京夫子庙美居酒店,那种精致、复古和优雅,的确给老沙留下了极深的印象。

南京夫子庙府美居酒店 图源:携程

再一个是万豪万枫酒店品牌。

在2022年,该品牌并没有入围TOP30榜单(彼时的入围门槛为6417间客房)。而到了2023年,万枫酒店擦边入选,以47家酒店位居第30位。

2024年,万枫酒店凭借63家门店和10262间客房升至第25位。直到2025年,万豪万枫净开门店接近30家达到92家和14340间客房,排名再度跃升一位至24位。

不难看出,万豪万枫的开业速度在逐步提升。看来,加了“万豪”俩字之后,这个中端品牌似乎获得了更多的增长动力。

不过,从单店平均客房量来看,万豪万枫的门店规模正在变小,客房数量也在减少(2023年,万枫酒店的单店平均客房数量为163间,到了2025年下滑至155间)。

这也印证,国际酒店品牌对于物业的选择开始变得更加包容。投资人在租赁物业时也愈发谨慎。

只是,很多万豪万枫的门店在坊间被定位成“刷房圣地”,对于投资人来说,这样的角色和定位,不知道是喜还是悲。

图源:小红书

另外,福朋喜来登,同样表现出较快的增长速度。其门店数量由2022年的33家,逐渐增长至45家、60家,至2025年已经达到97家。

相比之下,万怡酒店、万丽酒店的增长速度就较为迟缓。前者在2022年至2025年的门店数量分别为39/50/54/58家,后者为28/27/30/32家。

不过,相较于本土酒店集团在中端、中高端酒店的发展速度,国际联号在规模上的表现大多相形见绌。

仅从规模上看,我国中端酒店品牌门店数量超过1000家的就有5家。分别为维也纳(3717家)、全季酒店(3565家)、麗枫(1505家)、桔子酒店(1055家)、花筑民宿(1783家)。

而在中高端酒店品牌方面,亚朵酒店、桔子水晶酒店、美豪丽致品牌的门店数分别为1491家、322家和2175家。

与此同时,本土中高端酒店品牌凭借更灵活的产品迭代、数字化运营及下沉渠道优势,持续抢占市场份额。

盈蝶胡升阳老师的判断,老沙深以为然。

他提到:

2025年数据显示出外资品牌在华扩张出现拐点;

本土中高端酒店品牌凭借更灵活的产品迭代、数字化运营及下沉渠道优势,持续抢占市场份额;

未来国际品牌将通过聚焦精选服务细分市场来维持规模增长潜力,和过去高奢酒店依靠品牌溢价的竞争模式相比,将面临系统性挑战。

翻译成大白话来说:

在中端、中高端酒店市场上来说,国际品牌要想干得过本土品牌,可能真得费点功夫。

如何选择中外酒店品牌?

目前的酒店品牌很多,但并不是每一个品牌都值得投资。

尤其当Z世代的年轻人成为消费主流后,它们对于国潮文化的追捧,让很多国际品牌的光环逐渐淡去。

并且,伴随着本土酒店集团的成长,中外酒店品牌的差距在逐步缩小。甚至,在某些酒店产品中,本土品牌的发展势能会略胜一筹。

在老沙的社群里,曾有很多投资人交流如何选择一款正确的酒店产品。在老沙的投资逻辑中,“不选贵的,只选对的”,“不能只看规模,还得看增长势头”。

如果按照产品划分,在经济型酒店领域,果断选择本土酒店品牌。

因为在筹建效率(背后是供应链支撑)、运营效率(背后是整个运营团队能力)等方面,本土品牌更具优势。

而在本土品牌中,找高成长势能的品牌。还有一点要尤其注意,一定要找对近距离开店政策执行的比较彻底和严格的酒店集团。

因为很多时候,对于经济型和中端品牌,抢你客源的不是竞品,而是同集团的同一品牌或同一产品类型的品牌。

在中端和中高端酒店产品,目前正处于中外酒店品牌相互争抢市场的阶段。中外头部的品牌属于各有千秋。

比如说,洲际旗下的智选假日,希尔顿与锦江合作的希尔顿欢朋,都是非常经典的品牌。

如果说非要拉一个名单,老沙可以做一个推荐,但需提前声明,这仅代表自己的观点。

洲际酒店旗下的四大金刚——筑格、逸衡、智选假日、假日;

锦江酒店旗下的希尔顿欢朋、锦江都城、麗枫;

华住集团旗下的“铁三角”中的全季、桔子,以及这两年发展非常凶猛的城际;

首旅酒店集团的如家商旅、建国璞隐;

亚朵集团旗下的主品牌——亚朵;

艺龙酒店科技的美豪丽致。尤其是在常开创加入之后,这一品牌爆发出极大的势能。

在全服务酒店产品中,老沙认为,还是以国际联号为主。它们在品牌溢价能力、产品标准把控等方面,暂时还高于本土酒店品牌。

老沙一直持有一个观点,再过15到20年,本土酒店集团的高端品牌、全服务品牌,会逐渐提升市场占有率。就如当年它们成为经济型酒店品牌主流一样。只是,这需要时间。

需要提醒一下,这几年的酒店市场行情并不理想,老沙建议还是谨慎进入酒店市场。

尽管这个行业依然是相对理想的投资赛道,但背后的焦虑,可能真的是“如鱼饮水冷暖自知”了。

评论