文 | 雷昊

近日,北方铜业(000737)发布2025年年度报告及2026年一季度报告。公司在铜价高位运行背景下实现业绩增长,同时也面临成本端与现金流压力的双重考验。

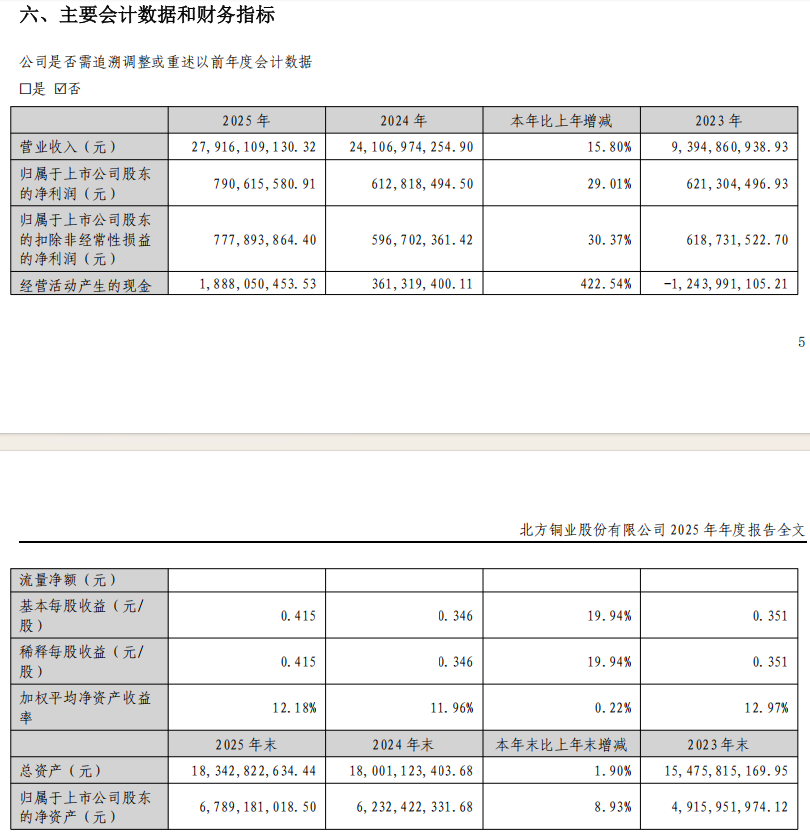

从2025年全年数据来看,公司经营表现稳中向好。全年实现营业收入279.16亿元,同比增长15.80%;归母净利润7.91亿元,同比增长29.01%。

盈利能力提升的同时,经营质量明显改善,经营活动产生的现金流量净额达18.88亿元,同比大幅增长422.54%,反映出销售回款及经营效率显著提升。

拆分业务结构,增长主要来自产品价格及结构优化。一方面,阴极铜收入占比仍高达74.14%,是核心利润来源;另一方面,贵金属及铜加工产品增长较快,其中贵金属收入同比增长41.53%,铜带及铜箔等深加工产品增长78.57%,成为重要增量。

然而,从盈利质量来看,2025年利润增长并非完全来自主业改善。报告期内公司公允价值变动损益大幅亏损约8.9亿元,主要系采购及销售延迟定价条款公允价值变动,对利润形成明显拖累。同时,行业端的不利因素也在侵蚀利润空间。铜精矿加工费(TC/RC)持续徘徊于历史低位,成为影响盈利的核心变量。

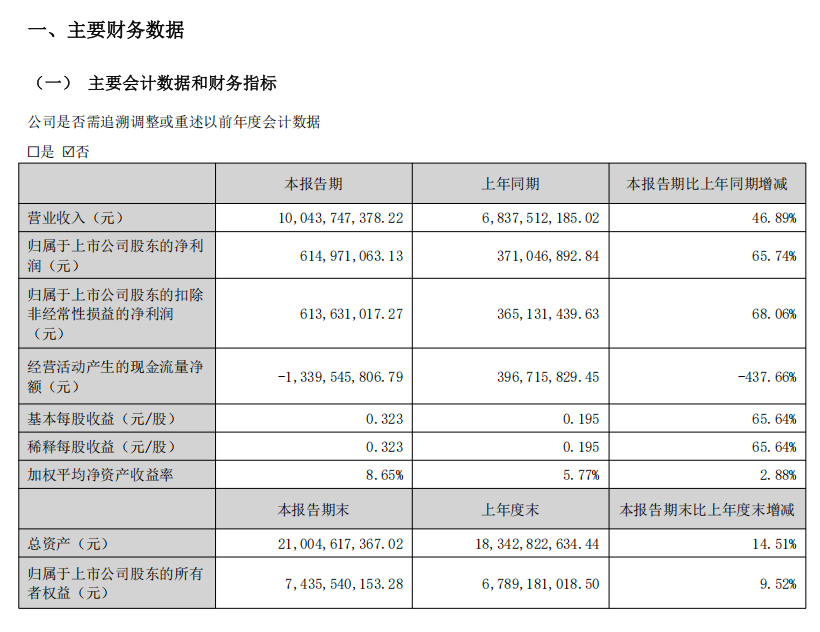

进入2026年一季度,北方铜业业绩呈现出“高增长+高波动”的特征。报告期内实现营业收入100.44亿元,同比增长46.89%;归母净利润6.15亿元,同比增长65.74%。

利润的大幅增长,主要来自产品销量增加及铜价上涨带来的收入扩张,同时公允价值变动收益转为正值,对利润形成一定支撑。

但需要注意的是,一季度经营质量出现明显分化。经营活动产生的现金流量净额为-13.40亿元,同比大幅转负,主要原因是原料采购规模大幅增加。

从资产负债表看,存货同比增长32.43%,预付款项增长377.63%,短期借款增长93.49%,表明公司为锁定原料和产能主动加杠杆扩张。

同时,成本端压力也在上升。一季度营业成本同比增长43.48%,基本与收入增速同步,说明价格上涨并未完全转化为利润弹性,盈利仍受原料成本制约。此外,资产减值损失同比大幅扩大至3.55亿元,反映出存货跌价风险在铜价波动背景下开始显现。

总体来看,北方铜业正处于典型的资源周期行业阶段:收入与利润受铜价驱动快速增长,但盈利质量和现金流稳定性受到成本、库存及金融工具波动的影响。短期业绩弹性较强,但中长期仍需关注铜价周期、原料供给及成本控制能力对盈利的决定性作用。

评论