6月份有色板块表现强势。

截至6月29日收盘,有色板块指数月涨幅为8.18%,区间最大涨幅则达到了13.70%。有分析称,未来7-9月份金属价格有望维持高位运行。

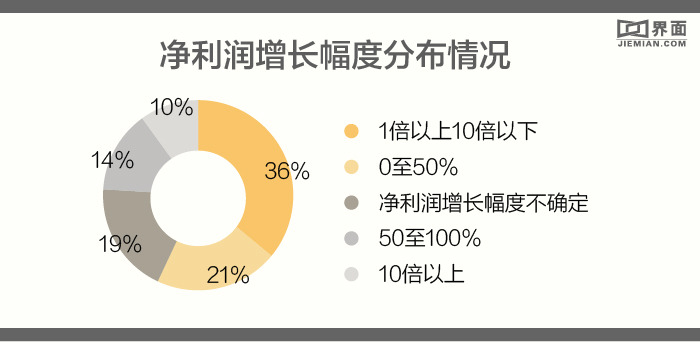

目前已有46家有色上市公司发布了各自的中报业绩预告,按归属于母公司股东净利润(下称净利润)同比增长的上限指标来看,有42家公司均为同比正增长。其中,净利润同比增长超过10倍的公司有4家,1倍以上10倍以下的则有15家,50%至100%的有6家,0至50%的有9家,另外还有8家公司虽然明确净利润同比增长,但未给出具体增长幅度。

净利润同比增幅排名前十的公司中,锡业股份(000960.SZ)以增长6183.34%位居榜首,兴业矿业(000426.SZ)、丰华股份(600615.SH)以及中金岭南(000060.SZ)的增幅也均超过了10倍。此外,另6家公司增幅也均超过了260%。具体情况如下表所示:

作为全球锡产业龙头,锡业股份受锡、锌、铜等价格的同比大幅上涨,业绩出现了明显改善。公司今年一季度实现净利润1.44亿元,同比增长1060.90%,上半年预计净利润3.4亿元至3.9亿元,同比增长5375%-6180%。

实际上,作为公司毛利率排行第一的锌产品(毛利率56.91%),其价格自去年四季度以来一直上涨。产业人士预计2017年全球精炼锌供应仍旧偏紧,其中中国精炼锌供给呈现负增长态势,而全球供给增长水平落后于需求增长水平,整个精炼锌的供应缺口将会扩大,直接支撑锌锭价格上涨。

而作为毛利率排行第二的锡产品(15%-17%),典型代表LME锡库存自2010年以来整体呈现下降趋势,目前接近历史低位水平。锡价从2016年触底反弹后也一路上涨。未来受印尼锡出口乏力、缅甸锡矿产量已过巅峰期以及中国环保限产令的影响,锡供应能力可能持续下降,行业供需可能继续维持偏紧状态,支撑锡价保持坚挺态势。

兴业矿业业绩大幅增长主要来自两方面的原因,一方面,公司经营的主要矿产品,锌精粉的销售价格同比大幅上涨且保持在较高水平;另一方面,公司2016年11月份完成了对银漫矿业的收购,业绩并表也成为公司今年净利润增长的重要原因。根据业绩承诺,银漫矿业2017年至2019年净利润分别不低于36567.91万元、46389.65万元以及46389.65万元,分别为公司2016年全年净利润的408.77%、518.56%和518.56%。

丰华股份的业绩增长则与主业几乎毫无关系,其原因在于公司完成全资子公司北京沿海绿色家园世纪房地产开发有限公司100%股权转让手续并收到受让方的转让款。而另一家净利润同比增幅超10倍的中金岭南,其增长原因与锡业股份类似,也是公司主营产品的市场价格较2016年同期大幅上涨所致。

需要提醒投资者的是,由于有色金属类上市公司的股票属于强周期性股票,一般在公司业绩反转的临界点时介入较好,即市盈率较高时,而到了业绩完全兑现引致市盈率降低时则不再适合买入,因此投资者需结合公司业绩翻转的情况来做出最终投资决策。

评论