文 | 张阳阳

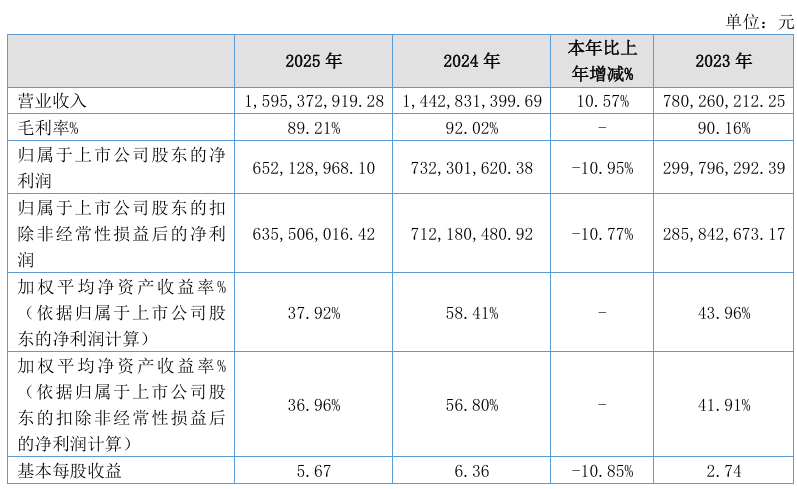

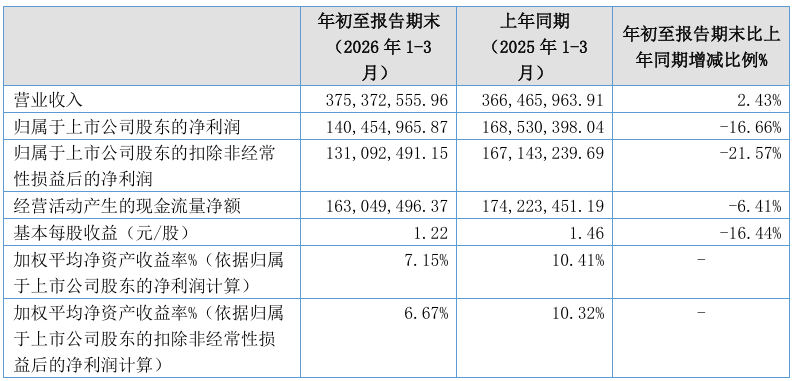

近日,锦波生物(920982)交出2025年全年及2026年一季度成绩单。财报显示,公司全年实现营业收入15.95亿元,同比增长10.57%;归母净利润6.52亿元,同比下降10.95%,营收增长,盈利承压。2026年一季度,公司营收3.75亿元,同比微增2.43%,归母净利润1.40亿元,同比下滑16.66%。

据年报显示,2025年4月,锦波生物新品“注射用重组Ⅲ型人源化胶原蛋白凝胶”获批上市,成为通过自组装、自交联技术,利用合成生物法生产的可用于矫正中面部容量缺失或中面部轮廓缺陷的产品。报告期内已实现商业化销售,为医美业务打开新增长空间。

功能性护肤品成为锦波生物2025年一大亮点,年报数据显示,2025年该板块收入2.55亿元,同比大增79.92%,主要系公司“重源”、“ProtYouth®”等公司品牌收入增长。此外,公司围绕大客户需求定向开发的功能性护肤品销售增加。

锦波生物2025年利润下滑主要来自三重压力:一是公司收入主要来源——医疗器械增值税率由3%调整为13%,直接压缩毛利空间;二是低毛利功能性护肤品收入占比提升,营业成本增速高于营业收入增速;三是销售、研发费用大幅增加,全年销售费用3.76亿元,同比增长45.41%,研发费用1.06亿元,同比增长48.87%,进一步拖累利润与现金流。

当前锦波生物仍面临多重挑战:功能蛋白原创性基础研究所涉及的领域是典型的多学科交叉领域,公司面临现有技术升级迭代风险、研发进度不及预期甚至研发失败等风险,研发投入大、临床周期长,新品转化存在不确定性;医疗美容行业层面,医美终端机构面临医疗事故、注射剂产品冷链仓储运输不当风险等风险;医疗器械与化妆品监管持续收紧,政策变动可能带来成本与合规压力。

2026年一季度数据表明,锦波生物业绩基本延续2025年,营业收入同比微增,归母净利润与扣非归母净利润同比双减。此外,经营活动产生的现金流量净额为1.63亿元,同比减少6.41%;投资活动产生的现金流量净额为-3317.98万元,同比改善77.67%,报告显示,该变化系上期购建注射用重组人源化胶原蛋白生产车间项目支出较大,本期支出减少所致。

锦波生物表示,公司将继续构建重组人源化胶原蛋白完整版图,包括重组Ⅲ型人源化胶原蛋白等在内的人体各型别胶原蛋白的全产业链理论研究、应用研究及产业化。同时,持续推动用于传染性疾病的病毒进入抑制剂的研究和开发。

评论