文 | 吴晓琦

近日,永泰能源(600157)发布2025年年度报告及2026年一季度报告。从整体表现来看,公司在2025年面临煤炭行业景气度下行与电力市场化改革加速的双重压力,经营规模与盈利能力均明显承压,但现金流维持稳健,进入2026年一季度后盈利已出现阶段性修复迹象。

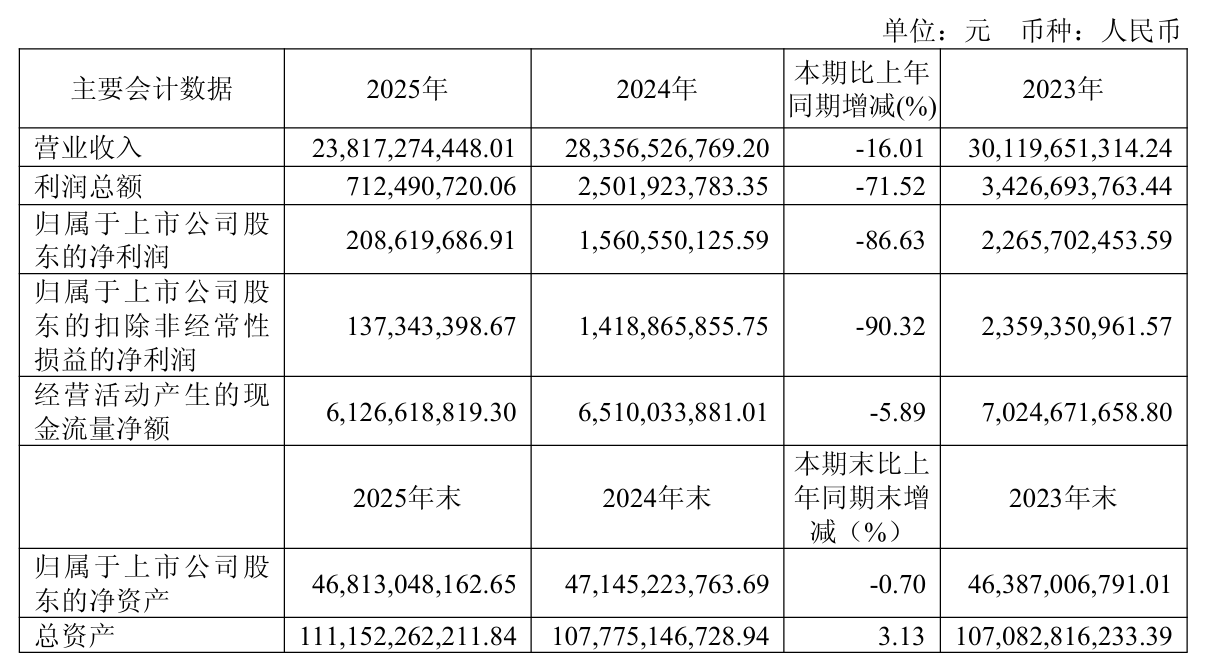

2025年,公司实现营业收入238.17亿元,同比下降16.01%,归母净利润2.09亿元,同比大幅下降86.63%,扣非归母净利润降幅更高,达90.32%,显示主营业务盈利能力明显弱化。尽管利润端承压,但公司经营活动产生的现金流量净额仍保持在60亿元以上,仅小幅下降,体现出煤电主业在现金创造方面的稳定性。从季度表现看,公司全年盈利逐季走弱,尤其四季度归母净利润显著下滑,进一步反映出行业景气下行对业绩的持续影响。

从结构上看,煤炭业务是本轮业绩下滑的核心原因。2025年煤炭行业供需整体宽松,价格中枢明显下移,公司煤炭业务收入同比大幅下降,同时毛利率显著收缩,尽管产销量仍保持增长,但价格下行对利润形成了更强冲击,呈现出典型的“量增价跌”特征。相比之下,电力业务表现相对稳健,在燃料成本下降的背景下,毛利率有所提升,但受电力市场化交易比例提升、电价竞争加剧以及部分机组阶段性停运等因素影响,电力业务收入仍出现下降,难以对冲煤炭板块的盈利下滑。

在成本与费用端,公司通过强化精细化管理取得一定成效,财务费用、销售费用均实现同比下降,尤其利息支出减少带动财务费用明显优化,反映出公司持续降杠杆的成果。同时,公司抓住动力煤价格下行窗口优化燃料采购结构,也对电力业务成本形成支撑。然而,由于收入端降幅更为显著,成本和费用的改善未能抵消利润压力,整体盈利仍呈现大幅下滑。

进入2026年一季度,公司经营出现改善迹象。报告期内营业收入小幅下降,但归母净利润同比增长超过20%,扣非归母净利润增幅更为明显,主要得益于煤炭产品产销量及价格同比回升,同时成本控制继续发挥作用。不过,从利润总额仍同比下降来看,盈利修复尚不稳固,行业环境仍存在不确定性。

综合来看,永泰能源2025年的业绩表现具有明显的周期特征,煤炭价格下行是利润大幅缩水的根本原因,而电力业务虽具备一定对冲能力,但在市场化改革背景下同样面临盈利压缩压力。公司在现金流、成本控制及财务结构方面仍具一定韧性,为后续恢复提供基础。2026年一季度的改善表明公司已处于周期底部区域的修复阶段,但未来业绩能否持续回升,仍将高度依赖煤炭价格走势及电力市场环境变化。

评论