文|半导体产业纵横

2026年4月9日,SiFive宣布完成4亿美元超额认购G轮融资,英伟达现身投资方名单。更值得注意的不是融资额,而是这笔钱的去向:加速开发下一代数据中心解决方案,以满足Agentic AI工作负载的需求。

SiFive这轮融资,可以看作RISC-V发展过程中的一个标志性事件。

对RISC-V来说,这一幕并不突然。过去十多年,行业反复讨论它的开放性、灵活性和战略价值,RISC-V也早已站上x86、Arm之外第三种架构的位置。但直到今天,随着AI把数据中心重新推到算力竞争的中心,市场才开始更认真地追问:下一代CPU究竟该由谁来定义。

01、已成新的第三极

RISC-V这轮“火”,并不是一夜之间发生的。更准确地说,它不是突然爆红,而是从2010年在伯克利实验室萌芽、2015年前后开始进入产业视野以来,走了十多年,一步步走进全球半导体主流议程。

2015年,RISC-V Foundation(后改名为RISC-V International)成立,标志着它从高校项目走向全球开放标准;到2024年,RISC-V International已经覆盖70个国家、拥有4200多名成员,市场上累计部署的RISC-V内核超过130亿颗;到了2025年,RISC-V International把这一年定义为标志性年份:RVA23开始成为应用处理器的共同基线,Ubuntu也把RVA23设为新的支持基准,英伟达宣布推动CUDA支持RISC-V。

国际巨头对RISC-V的押注,这两年已经越来越具体。2025年10月,Meta斥资20亿美元收购RISC-V厂商Rivos,以加速Meta自主芯片路线图推进,基于RISC-V架构的第二代AI芯片MTIA 2i已部署超10万颗,支撑全球16个核心数据中心的推荐模型推理任务;2025年12月,高通收购Ventana,明确补强高性能RISC-V CPU能力;到了今年3月,三星又首次把自研RISC-V控制器正式放进BM9K1消费级SSD。再加上英伟达参投SiFive,并把资金明确指向高性能RISC-V数据中心CPU与AI IP解决方案,RISC-V这几年被推进的,已经不是单一场景,而是从汽车电子、消费级存储一路延伸到服务器CPU和数据中心。

同时,国内这边,RISC-V的力量也在集结。北京开源芯片研究院推出的RISC-V处理器核项目——香山,则持续扮演高性能开源RISC-V技术灯塔的角色,项目自2019年启动以来,已经成为国际上最受关注的开源硬件项目之一。与此同时,奕斯伟计算、兆易创新、乐鑫科技、全志科技等厂商也陆续推出RISC-V相关产品,覆盖智能计算、MCU、无线连接、应用处理器等多个方向。国内围绕RISC-V的布局,已经不再停留在做核、做MCU、做研究,而是开始走向做芯片、做平台、做系统、做场景。由奕斯伟计算、金融街资本、东软、云从、天数智芯等企业发起成立的RDI(RISC-V Digital Infrastructure)聚力联盟,正是推动各地RISC-V生态建设、创新和发展的核心力量。

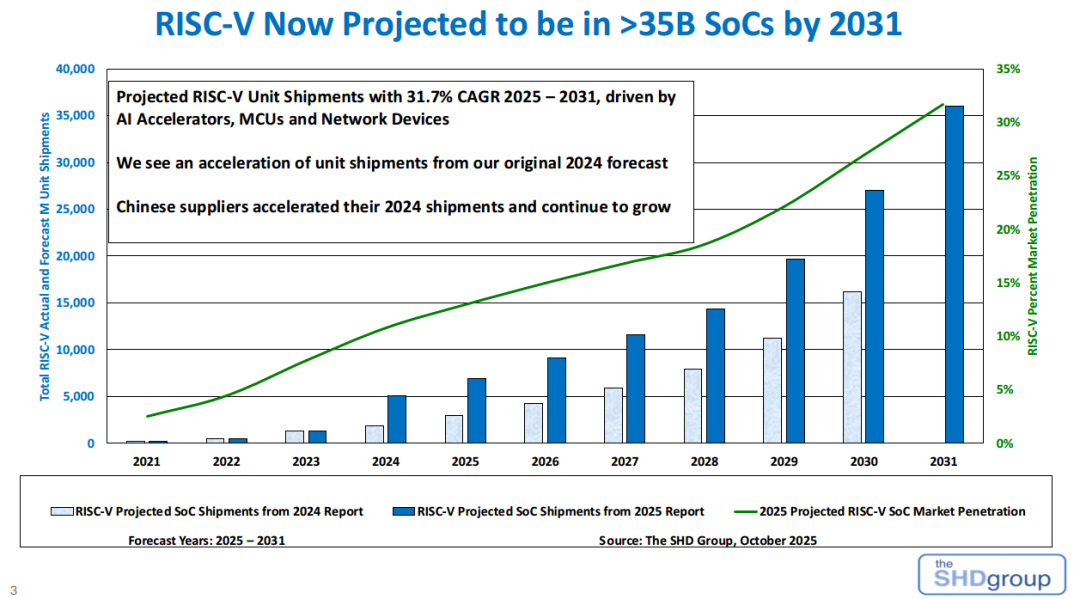

放到更大的产业坐标里看,RISC-V国际协会CEO德里亚·加洛披露,2021年至2031年,RISC-V整体市场渗透率将从2.5%提升到33.7%;据SHD Group预测,到2031年,搭载RISC-V内核的产品出货量将达到360亿颗,年复合增长率为31.7%,对应市场规模将超过3000亿美元。

RISC-V早已成为x86与Arm之外,全球半导体产业最受关注的第三条路线。

02、猛攻数据中心

为什么英伟达会现在投资SiFive?

先看SiFive自己给出的融资用途——直接推动SiFive针对数据中心领域的RISC-V CPU及AI IP解决方案研发。这个表述本身已经说明,AI数据中心竞争的焦点,正在从单颗芯片的峰值性能,转向整套系统的协同效率。

在传统数据中心里,CPU的价值主要体现在通用计算能力、软件兼容性和平台稳定性;进入大模型时代后,CPU的角色被重新拉高。GPU负责大规模并行计算,但任务编排、内存管理、I/O调度、设备虚拟化、安全隔离、异常处理,以及不同加速器之间的资源协调,仍然要由CPU完成。随着集群规模持续扩大,CPU不再只是算力底座,而是异构系统的控制中枢。

这正是RISC-V被重新看见的原因。对超大规模数据中心和AI基础设施厂商来说,下一代CPU未必需要是一颗标准化的通用处理器,更重要的是,它能不能围绕目标负载、互连架构、内存子系统和专用加速器做深度协同设计。相比传统封闭架构,RISC-V在指令集扩展、微架构裁剪和IP授权上的灵活性,使它更适合承担这种角色。英伟达投SiFive,不是财务投资,而是未来战略投资,投的不是RISC-V的概念热度,而是AI时代数据中心对可定制CPU架构的真实需求。

为什么是现在?因为RISC-V高性能路线已经逐渐成熟。

过去谈RISC-V,更多还是MCU、控制器和边缘计算;这两年,高性能产品已经陆续站上台面。SiFive的P870-D直接面向数据中心,支持RVA23,采用CHI互连,可扩展到256个一致性CPU核心,并支持CXL和chiplet配置;Andes展示Cuzco高性能CPU,目标场景直接覆盖AI、数据中心、网络和汽车;Ventana推出Veyron V2主攻服务器场景,自2025年开始出货,其能效相较主流x86服务器平台可提升约30%—50%。国内这边,香山“昆明湖”覆盖数据中心与智能计算场景,实测性能16.5分/GHz,搭配全球首个开源数据中心片上网络“温榆河”,支持256核互联。

与此同时,平台也在补齐。SiFive推出的HiFive Premier P550,被其官网定义为目前性能最高的RISC-V开发板,采用了奕斯伟计算的EIC7700 SoC,板上集成四核SiFive P550;随后,SiFive、奕斯伟计算和Canonical也在这块板子上提供Ubuntu 24.04 LTS。

走到这一步,RISC-V面对的已经不是有没有高性能路线的问题,而是这些路线什么时候进入更大规模的产品化阶段。

03、是时候重新估值RISC-V了

过去,资本看待RISC-V,多少带着一种“备胎”的心态;而现在,资本已经将其视为重构未来十年计算格局的“主力军”。英伟达对SiFive的注资,彻底点燃了一级市场对RISC-V高性能赛道的信心。

放眼全球,RISC-V赛道正经历一轮密集的资本输血。除了SiFive完成的4亿美元G轮融资,估值飙升到36.5亿美元,Tenstorrent斩获了超过6.93亿美元的D轮融资;德国初创公司Ubitium也拿到了370万美元种子轮,全力押注RISC-V开发。产业资本的入场也是群星云集:英伟达、LG电子、富达这些名字出现在投资方名单里。

在国内市场,奕斯伟计算是极受关注的那一个,奕斯伟计算是RISC-V领域具有CPU定制能力、最强产业化能力、生态布局做得最早最好的中国企业,经历了4轮融资,投资方包括国家集成电路产投基金二期、君联资本等知名机构。

公司已经向港交所递交了招股书,如果成功,将成为“RISC-V第一股”。

IPO文件显示,奕斯伟计算采用新一代RISC-V计算架构、创新领域专用算法及IP模块,构建专用的软硬件平台,提供有竞争力的系统级解决方案。截至2025年9月30日,奕斯伟计算实现130余款产品商业化,已构建超过590个IP模块、累计申请专利1660余项,其中RISC-V相关专利超过200项,系列化RISC-V内核达20余项。

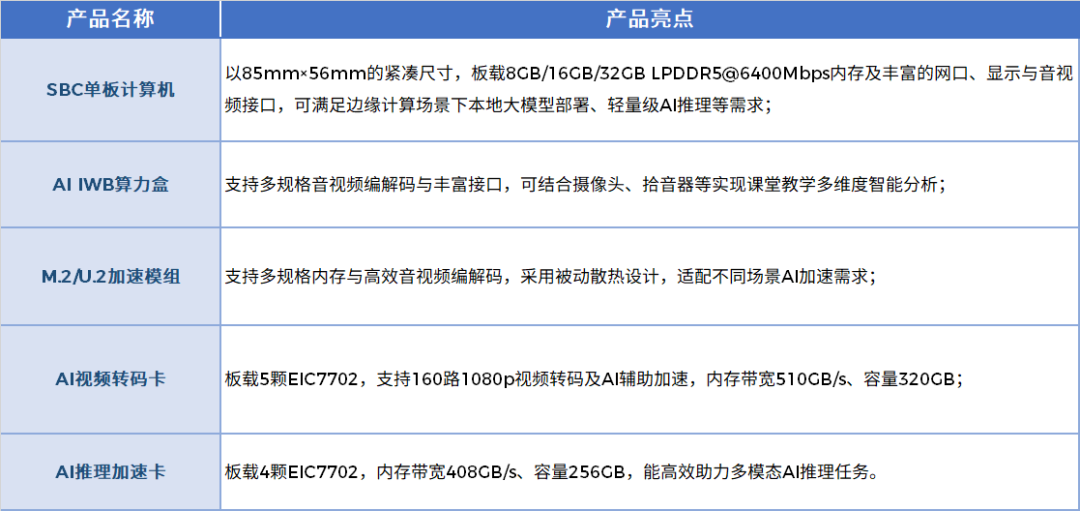

在智能计算领域,奕斯伟计算推出基于RISC-V的EIC77系列产品——边缘计算SoC EIC7700和智能计算SoC EIC7702,并基于该系列产品推出SBC单板计算机、SOM核心板、OSM开放标准模组、AI加速卡、AI视频转码卡以及AI工业电脑等多种产品形态,可针对不同行业的多样化需求,提供定制化产品及解决方案。

AI、传感器技术和5G连接的突破推动了智能汽车产业迅速发展,也显著提升了智能汽车的渗透率,奕斯伟计算也在持续拓展汽车领域应用场景,推出了车载控制MCU、高速数据传输(SerDes)、电子外后视镜(CMS)、抬头显示(HUD)、触控交互、电源管理等多款汽车芯片产品,并与延锋、华阳、埃泰克、经纬恒润、德赛西威等多家行业头部Tier 1厂商建立合作,客户覆盖上汽、比亚迪、奇瑞、江淮汽车等整车企业。

为了应对RISC-V的行业痛点,奕斯伟计算推出了RISAA生态技术平台和RISC-V数字基础设施(RDI)产业概念。RISAA生态技术平台整合RISC-V、AI等核心技术,为开发者提供软硬件一体化的开发环境,降低技术门槛,目前平台已支撑具身智能设备的AI开发,推动技术向教育、交通、能源等多行业渗透。

RISC-V赛道里的其他玩家也在跟进。赛昉科技累计融资超过10亿元;中科本原完成B2轮融资;进迭时空今年1月拿到超过6亿元人民币B轮;2026年1月,蓝芯算力完成A轮融资。

SiFive这笔4亿美元的融资,按下了对RISC-V重估的发令枪。今年来看,RISC-V将在两个维度同步发力:边缘侧AI芯片将迎来实质性突破,而服务器CPU领域则会迎来集中爆发。作为研发投入最重、技术难度最高、布局挑战最大的赛道,服务器CPU注定成为今年RISC-V发展的关键看点。

评论