文 | 庄鑫

5月5日晚间,金利华电(300069.SZ)一则公告,再度引发资本市场对商业航天领域的关注。

金利华电发布公告称,拟通过发行股份及支付现金相结合的方式,收购西安中科西光航天科技集团有限公司(以下简称“中科西光”)全部或部分股权,并同步募集配套资金。

作为传统电力绝缘子制造商,金利华电近年来多次尝试跨界转型,此前两次重大资产重组(2021年拟收购成都润博科技、2025年拟收购北京海德利森)均告终止。此次又瞄准商业航天高光谱赛道,拟收购中科院西安光机所孵化、国家级专精特新“小巨人”企业——中科西光,意图借此实现从传统制造企业到高科技公司的质变。

令人关注的是,顶着中科院光环、坐拥国内唯一在役全谱段商业高光谱卫星的中科西光,已进入地方上市后备企业名单,具备登陆资本市场的潜力,最终为何选择被一家传统绝缘子上市公司收购,而非推进独立IPO?

01 “名门”出身

中科西光的诞生,自带“名门基因”。

2021年1月,中国科学院西安光学精密机械研究所(下称“西安光机所”),通过全资资产管理公司西安西光产业发展有限公司代表持股,在西咸新区空港新城注册成立中科西光。

作为中国光学与光谱技术领域的学术高地,西安光机所历史可追溯至1962年,当时为发展中国核武器试验所需的高速摄影和耐辐照光学材料,在钱三强、王淦昌等科学家的提议下成立。60余年来,该所在高光谱技术领域积累了深厚的学术与技术底蕴。

正是站在这样的“巨人肩膀”上,中科西光在短短5年内,走出了远超寻常初创公司的速度:

先后完成11颗高光谱卫星发射,拥有60余项发明专利,入选工信部第七批国家级专精特新“小巨人”企业,获评陕西省航天产业链链主企业。

中科西光,既是西安光机所旗下唯一一家商业航天公司,也是陕西唯一本土商业航天卫星品牌。公司董事长兼总经理秦静此前在接受媒体采访时表示:“我们生在陕西、长在陕西、根在陕西。”承继自西安光机所的“技术基因”构成了企业最核心的竞争力。

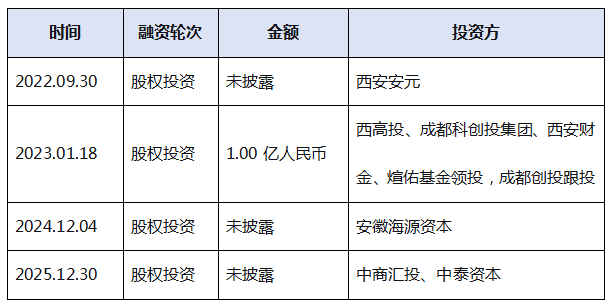

自成立之初,中科西光就选择了一条市场化路径。据启信宝APP统计,中科西光当前已完成四轮融资:

从西安本地国资起步,到成都、安徽、中商汇投等跨区域资本相继入局,中科西光的融资脉络,清晰勾勒出“技术立足陕西、产业资本全国化”的市场化路径。

02 技术壁垒

五年间崛起为高光谱商业航天新锐,中科西光最核心的技术壁垒,在于高光谱遥感。

高光谱遥感与传统光学遥感的关键区别在于:后者如同给地球拍一张彩色照片,前者则是对地球进行“CT扫描”。秦静曾通俗解释:“普通卫星如同普通相机,只能记录景物的基础色彩和轮廓;而高光谱卫星则像是太空中的‘超级放大镜’与‘光谱分析仪’的结合体,能捕捉数百种人眼不可见的光谱信息——就如同为地球上每一种物质赋予‘专属身份证’。”

这一技术代差在农业、林业、矿产、水体、双碳等关键领域具有直接的商业价值。如在农业领域,高光谱卫星不仅能判断麦田长势,更能精准诊断作物是否缺水、有无遭受病虫害,甚至预判其产量;在矿产领域,则可透过地表“看穿”地下矿物的成分。

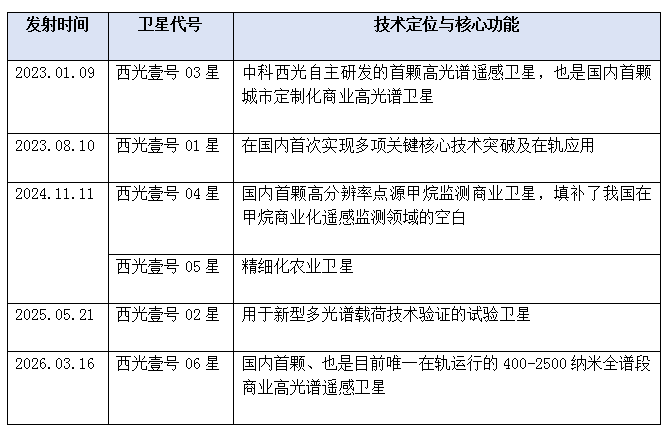

根据公开信息,中科西光自成立以来,已成功将11颗卫星送入预定轨道。其中2026年3月16日其自主研制的“西光壹号06星(大佛号)”的成功发射,标志着中科西光实现了技术验证的重大跨越。据陕西秦创原消息,该星是国内首颗、也是目前唯一在轨运行的400—2500纳米全谱段商业高光谱遥感卫星。

从2023年首星入轨到2026年全谱段卫星升空,折射出中科西光技术能力的阶梯式跃升,并逐步形成从单点突破到系统性组网的能力闭环。

据中科西光推出的“西光壹号”高光谱遥感卫星星座规划,拟在2030年前完成158颗卫星组网,其中包含108颗高光谱遥感卫星、40颗高光谱“双碳”监测卫星和10颗高光谱功能卫星,构建覆盖全球的高时效、多源协同观测体系。

除高光谱优势外,中科西光在星载一体化设计与全链路研发上实现关键突破,具“全链路自主可控”的特性。

03 现实抉择

正是凭借较高的技术壁垒与商业化落地能力,中科西光的资本市场路径逐步清晰。

2025年8月4日,陕西省委金融办发布2025年度省级上市后备企业名单,中科西光入选,成为地方重点培育的科创类上市储备企业。

摆在中科西光面前的选择也随之明确:是排队等待独立IPO,还是借力上市公司平台加速产业跨越?

从客观条件看,中科西光确有一定冲击独立上市的潜力:其全链路自研的技术能力与硬科技属性,与科创板的定位高度契合,星座组网的资金需求也需要大规模融资来匹配。可以说,独立上市曾是摆在桌面上的一个合理选项。但最终,它选择了另一条路径。

商业航天赛道向来以高投入、快迭代、强竞争为特征,时间与资金效率往往决定企业发展格局,这也是中科西光做选择的现实出发点。

就企业发展而言,中科西光的资金需求极为迫切,从已有的11颗卫星到规划的158颗,中科西光还需发射约147颗卫星。以商业小卫星单颗数千万级的保守成本估算,仅卫星制造环节就需要数十亿元量级的资金。而公司成立以来累计完成的四轮融资,公开可查的金额仅有A轮近亿元,资金缺口清晰可见。

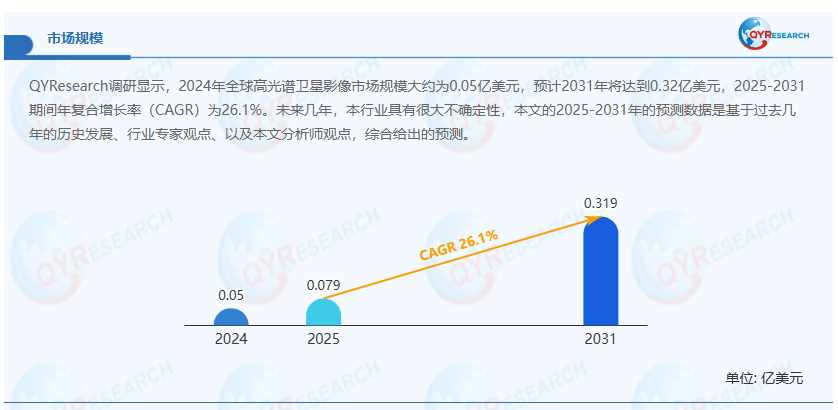

从行业风口看,商业航天快速崛起,高光谱赛道市场空间持续打开。据QYResearch数据,全球高光谱卫星影像市场规模预计将从2024年的约500万美元,增长至2031年的约3190万美元,年复合增长率达26.1%。

但机遇的另一面,是日益激烈的行业竞争。据《中国遥感应用事业发展蓝皮书(2025)》统计,截至2024年底,我国已成功发射至少107颗商业投资的遥感卫星;以“遥感”为名称的企业至少有15.7万家,以“空间信息”或“空天信息”为名称的企业至少有50万家。

如果选择独立IPO,从辅导到审核再到发行募集资金到位,理想情况下也需一年半到两年。在这段窗口期内,中科西光需要持续通过私募融资来支撑日常运营和星座建设,而一级市场对仍处于组网早期的中等体量企业,融资环境已趋于审慎。相比之下,被上市公司并购可以一步到位获得上市平台和配套融资通道,在资金确定性上明显优于排队等待。

更关键的是,赛道窗口期持续收紧,与IPO较长周期形成明显矛盾。高光谱遥感赛道先发优势显著,卫星频轨资源遵循“先登先占”规则,快速组网才能抢占市场、锁定客户并建立数据壁垒。而IPO期间竞争对手持续扩网,极易错失战略窗口。

这意味着,中科西光必须在时间节奏与资本确定性之间做出权衡。

从这一角度看,中科西光最终选择被金利华电收购,而非排队等待独立IPO,正是“以资本确定性换取发展速度”的务实选择。

04 新资本逻辑

中科西光被金利华电收购,一定程度上是中国商业航天行业进入产业深化阶段的缩影。

过去几年,商业航天已从技术概念走向规模化落地,行业进入资本结构重构、竞争格局重塑的新阶段。据粗略统计,截至当前,商业航天领域已有10多家企业明确处于IPO进程中,部分头部企业已进入辅导备案或受理阶段。

在此背景下,中科西光的选择,提供了一条有别于头部企业排队IPO的差异化路径:当独立IPO的时间成本、资金压力与不确定性,高于被上市公司并购带来的确定性收益时,后者未必是退让,而可能是更高效的战略安排。

中科西光出售给金利华电的,是一个已经完成0到1技术验证、拥有多颗在轨卫星和成熟应用场景的技术平台,而非一个仅有概念的早期项目。

这笔交易本质上,更像是一场用上市公司平台撬动的战略融资——数十亿体量的资金缺口不再靠一轮轮私募融资来填,而是通过二级市场的直接融资渠道一步到位,为未来几年完成星座组网铺平道路。

当然,本次交易目前仍存变数。金利华电在公告中表示,已与中科西光实控人秦静及主要股东签署框架协议,但同时提示“交易仍处于筹划阶段,最终交易对方、标的资产范围、交易价格及配套募资规模等细节存在不确定性。”公司股票自5月6日开市起停牌,预计最晚于5月20日前披露正式方案。

无论交易最终落地与否,中科西光受到资本追逐的现象已释放明确信号:商业航天下半场,技术领先不再是唯一决胜因素。更精准的资本策略、更清晰的商业化路径、更务实的发展节奏,正成为企业行稳致远的关键。

当资本市场持续聚焦商业航天,这类传统产业与硬科技赛道的“双向奔赴”,或许只是开始。

评论