文|本原财经

不睡觉的韩国人,迎来最提神的中国奶茶——霸王茶姬。

开年以来,霸王茶姬可谓连连水逆,深陷“员工手打奶茶摆拍”“咖啡因‘准毒品’恶意造谣事件”“奶茶水银事件”等负面舆情漩涡,2025年财报也遭遇业绩滑铁卢。

用户名一边吐槽霸王茶姬的研发不努力,一边嫌弃它的新品不够惊艳。

中国人喝腻的霸王茶姬,在邻国小韩却上演了一出「重生之我在韩国当顶流」的戏码。

韩国偶像张元英直播时的一句“一给莫呀?”,霸王茶姬被提前预热。

4月30日,霸王茶姬正式登陆韩国,首尔三家门店同步开业,线上点单系统开放仅5分钟便爆单,部分门店系统直接被干崩。在江南店门口,600多人排队3小时,只为这一杯中国茶。

咖啡店密度全球第一,把冰美式当水喝、血液里流着咖啡因的韩国人,怎么就迷上了霸王茶姬?

在国内四面楚歌的“霸王”,能在海外找到属于自己的新江东吗?

海外喝上庆功茶

1993年出生的张俊杰,在媒体口径里,10岁到17岁之间都在流浪,他也自称18岁之前都不识字。

霸王茶姬从云南起步,定位原叶鲜奶茶,凭借“伯牙绝弦”一款大单品横扫国内市场。成立8年后,草根张俊杰带着霸王茶姬敲响纳斯达克的钟声,堪称穷小子的完美逆袭范本,但他的征途绝不止于此。

早在2024年那场声势浩大的发布会上,张俊杰就曾公开喊话,当年销售额要超越星巴克中国,「东方星巴克」的野心昭然若揭。

与国内存量厮杀不同,海外现制茶饮市场仍是一片蓝海。全球现制饮品市场中,咖啡占据绝对主流,中式茶饮的整体渗透率不足5%,霸王茶姬所在的高端原叶茶饮赛道尚未出现绝对的头部品牌,是避开价格战内卷与同质化竞争的绝佳战场。

霸王茶姬在高端茶饮出海赛道有先发优势,战绩可圈可点。

2025年海外GMV连续三个季度同比增长超75%,2025年第四季度海外GMV达3.7亿元,同比大增84.6%;海外市场在整体GMV的占比从2024年的5%,提升至2025年的12%。截至去年末,其海外门店达到345家,覆盖7个国家,开拓了印尼、美国、菲律宾和越南四个新市场。

在高价值的北美地区,洛杉矶首店开业当日销量即破5000杯。在东南亚,越南首店开业三天,三家门店总销量超2万杯;菲律宾三店三天售出2.3万杯;印尼雅加达首店三天销量破万。

在韩国,自蜜雪冰城2022年打开市场后,茶百道、喜茶、贡茶等品牌相继入局,霸王茶姬到得晚,小韩热情却不减。2026年4月韩国首尔三店同开,出现线上爆单、线下排队的盛况。

平均睡眠只有五六个小时的小韩消费者们在社交媒体上疯狂晒单,“白天喝茶,瞪眼到天亮”“感觉自己被输入了某种东方神秘能量”“冰美式让我清醒,霸王茶姬让我觉得自己根本不需要睡觉”。

国内用户则调侃:“‘伯牙绝眠’终于找到了它最适配的宿主”。

霸王茶姬在韩国的爆火,始于一场精心定制的「偶然」。

今年1月,韩国顶流女团IVE成员张元英在中国直播时,随手点了几杯霸王茶姬。当她喝到“青青糯山”时,单手捂嘴惊讶地说出一句“一给莫呀?”,迅速引爆中韩社交网络,韩媒清一色以“张元英奶茶”为标题报道。

“青青糯山”还未正式入韩便火了一波,韩国还因此催生了国际奶茶代购链。

正式开店后,多个明星晒出霸王茶姬打卡照;再往前数的话,霸王茶姬其实提前一年就通过Instagram对韩国网民进行了东方美学文化渗透,还请来有多年跨国公司营销经验的金正熙担任韩国首席营销官。

血液里都是加浓冰美式的韩国人能拯救霸王茶姬吗?我看未必。

毕竟品牌冰美式在韩国只需一到两千韩元一杯,高端的霸王茶姬要五六千韩元。韩国消费者是出了名的“喜新厌旧”,下次张元英们再推荐个新品牌,这阵风很快就散了,曾经风靡韩国的贡茶就是前车之鉴。

霸王慢下来补课

2025年,霸王茶姬实现净收入129.07亿元,同比微增4%;营业利润13.47亿元,同比下降53.33%;归母净利润11.35亿元,同比下滑52.4%。是六家上市茶饮公司中唯一利润负增长的品牌,单看第四季度,净利润更是直接跌没了94.7%。

对比2023年、2024年,843.79%、167.35%的营收增幅,982.87%、214.16%的归母净利润增幅,2025年可以说是「全面失速」的一年。

上市后的首份财报不够理想,张俊杰罕见对外反思「霸王茶姬走过的半年弯路」。

张俊杰称,自己低估了外卖平台价格战对线下的冲击,2026年不追求高速增长,将回归高质量经营周期,优先将同店恢复设为首要KPI。

2025年那场由平台补贴引发的外卖大战,改变的不只是外卖行业本身,还改写了新茶饮格局。当蜜雪冰城、古茗、沪上阿姨等茶饮纷纷补贴,将茶饮预期降到5元一杯时,霸王茶姬选择了“不参战”,维持品牌调性和定价,将流量入口拱手让人。

不参战的代价是惨痛的,门店业绩持续失速。

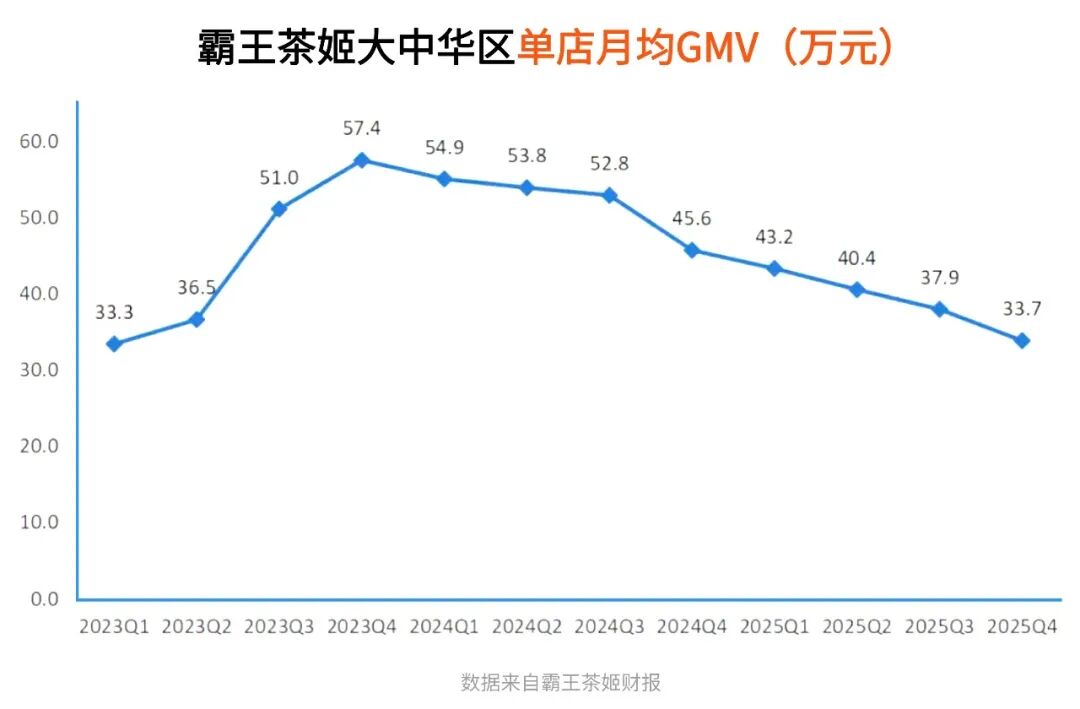

2025年四季度,霸王茶姬大中华区市场GMV降至69.51亿元,同比下滑12.9%。同店月均GMV也从一季度的43.20万元降至四季度的33.74万元。这已经是两项关键指标连续第8个季度走低。

奶茶行业并没有真正的技术壁垒。在水果茶大行其道之时,霸王茶姬另辟蹊径选择了轻乳茶赛道,这种差异化让“伯牙绝弦”在很长一段时间贡献了公司近四成营收,陷入“一爆撑全场”的畸形结构。

消费品没有一劳永逸的打法,大单品策略让霸王茶姬用高客单价模型狂奔时,市场也在迅速变化,风险同步发生。

从瑞幸推出的9.9元“轻轻茉莉”轻乳茶起,市场上短时间内出现几十款同质化产品,以低价直接冲击了伯牙绝弦的高端价格带。

张俊杰承认,公司在新品上新和营销执行上出现偏差,未能跟上市场变化,提出公司启动组织架构调整与商业模式转换。

内部调整主要体现在回收加盟店、增加直营店上。

过去霸王茶姬采用的是典型的“供销模式”,通过向加盟商售卖原材料,撑起90%以上的营收。行业价格战升级,加盟商自然承受了业绩下滑和成本增加的双重压力,苦不堪言。

不少拿下市中心高租金点位的加盟商坦言,店铺过密、回本越来越难,不少老加盟商早都跑路了,想要转手也得脱一层皮。

为挽回加盟商的信任,霸王茶姬改变了合作关系,转为以GMV为基础的“收入分成模型”,试图通过利益捆绑建立风险共同体。霸王茶姬全球COO尹登峰称“只有加盟商赚钱,公司才能赚钱”。

同期,霸王茶姬大规模裁员,部分职能部门裁员30%-50%。据晚点了解,被裁的多为早期员工,得到了N+4和N+7的离职补偿。

能翻盘的新江东

新品是守住价格带的唯一武器。进入2026年,霸王茶姬的上新节奏,明显加快了。

在国内市场,继年底的归云南系列后,陆续推出抹茶系列、大红袍系列等近20款全新产品,远超2025年全年总量。

3月,创新性开设“早系列”“晚系列”场景化专区;4月,推出王鹤棣江湖主题联名系列新品,强化“东方新茶”的品牌心智,同步落地安徽限定六安瓜片地域特色系列;5月,夏季限定夏梦玫珑重磅回归,推出全新单品蜜瓜开心果椰,搭配文淇联名周边,用经典款唤醒,用新品破圈。

数据验证了这一逻辑:归云南系列拉动周GMV环比增长16.2%,王鹤棣联名系列上市首周带动全系产品销量环比激增47%。

高频上新有效对冲了核心大单品的增长乏力,也在一定程度上稀释了负面舆情的传播范围。

比如水银事件发酵期间,王鹤棣联名的正面话题热度登顶全平台热搜,多少挽回了品牌形象的全面滑坡。

对于国外市场,霸王茶姬称2026年是品牌的“海外筑基年”,计划全年新增约200家海外门店。国内产品体系的重构,某种程度上也是在为海外新战场输送弹药。

上有喜茶挤压高端空间,下有古茗、茶百道贴身肉搏,还有瑞幸跨界打劫,国内霸王茶姬的四面楚歌,是被围困垓下的存量市场内耗。项羽当年的乌江自刎,本质上是他主动放弃了江东这个翻盘的唯一希望。

而海外市场对于霸王茶姬来说算不得走投无路的退路,而是品牌升维的新路。

“以东方茶,会世界友”,据天眼查资料,霸王茶姬在2018年就组建了海外事业部,海外市场也是霸王茶姬财报中为数不多的亮眼存在。在张俊杰看来,“全球化是一件难但必须要做的事,需要长时间来积累、短期不会实现很快的爆发式增长。”他希望投资者寄予充分的耐心。

国内停滞、海外破局,2025年深蹲,2026年起跳。中式茶饮全球化,需要本土化运营、供应链与品牌心智的深度扎根,需要平衡规模与利益,难度指数型增加。

真正让海外市场成为能翻盘的江东,而非昙花一现的偏安之地,仅凭张元英们和跟风的粉丝们,大概率是救不了霸王茶姬的。

一个世界级品牌的诞生,从来不是单一路径的狂奔。想成为全球消费者的日常选择,霸王茶姬还需国内补课、国外深耕并行。

评论