近期,北美科技龙头财报与产业链跟踪信息持续释放积极信号,全球AI算力主线再获验证。整体来看,本轮催化并不只是海外科技股财报超预期这么简单,而是从下游需求侧到上游硬件供给侧,都在进一步确认AI基础设施投入仍处于扩张阶段。在这一背景下,A股中与海外算力映射相关的科技成长方向,或有望持续受到市场关注。

从产业链位置来看,北美四大云厂商与AMD分别对应本轮AI算力景气的两个关键验证环节。北美云厂商处于下游需求侧,是AI基础设施投入的主要发起方和资本开支决策方,因此其财报更重要的意义,在于验证“需求是否仍强、投入是否仍在持续加码”。而AMD则处于上游核心硬件供给侧,其业绩与指引更多反映的是算力需求向芯片、服务器等环节的传导情况。二者相互印证,使得本轮AI算力逻辑由此前更多停留在预期层面,进一步走向产业链验证。

一、北美云厂商最新财报传递了哪些积极信号?

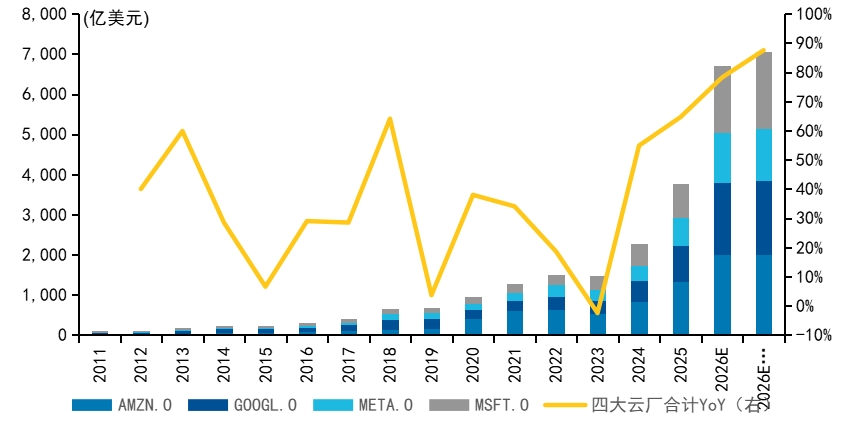

先看下游需求侧。北美四大云厂商最新一季财报整体表现较强,核心业务增长稳健,资本开支维持高位,部分公司甚至进一步上调全年指引。谷歌将全年资本开支指引由1,750亿至1,850亿美元上调至1,800亿至1,900亿美元,谷歌云一季度收入同比增长63%,经营利润率也明显改善;亚马逊AWS收入同比增长28%,创近15个季度最快增速,同时披露了与OpenAI、Anthropic相关的长期算力合作和大额订单;微软指引下季度资本开支继续上行,Azure增长持续快于市场预期;Meta则将全年资本开支指引上调至1,250亿至1,450亿美元。整体来看,头部云厂商并未因前期投入较快而放缓AI资本开支节奏,反而在业绩兑现与商业化进展支撑下,继续强化市场对于全球算力投入强度和持续性的预期。

图1:四大云厂商2026年CAPEX指引上修至7,050亿美元,YoY接近90%

数据来源:Wind,截至2026年5月5日

二、AMD业绩超预期意味着什么?

再看上游供给侧。AMD最新业绩同样超出市场预期,一季度实现营收103亿美元,同比增长38%,二季度收入指引亦维持较快增长。更值得关注的是,公司服务器CPU业务延续高增,GPU产品的供货和放量节奏也在进一步明确,显示AI相关需求已不再停留于云厂商资本开支规划层面,而是正在向上游硬件环节加快传导。

与此同时,AMD再次强调服务器侧CPU与GPU配比提升,并上修长期TAM预期,这意味着AI基础设施建设所带来的产业增量,正从GPU单点景气逐步向CPU、服务器以及更广泛的硬件链条扩散。换句话说,若云厂商验证的是“需求是否仍强、是否还在持续投入”,那么AMD进一步验证的则是“需求已经开始兑现,而且受益环节正在扩散”。

三、海外算力催化之下,A股映射逻辑如何展开?

对于A股而言,这样的产业信号具有较强的映射意义。一方面,全球AI资本开支持续扩张,有助于强化市场对于算力产业链景气演绎的预期,带动A股中与AI硬件、算力基础设施相关方向的关注度提升;另一方面,在海外需求持续释放、产业趋势进一步清晰的背景下,科技成长风格本身也更容易获得风险偏好的支撑。因此,A股海外算力映射机会,既体现在对AI硬件链条的直接映射上,也体现在创新成长板块整体估值与景气预期的改善上。

四、如何借助相关ETF把握A股海外算力机会?

从配置思路看,若希望把握科技成长风格整体修复,以及创新主线扩散带来的配置机会,可关注创业板ETF易方达(159915,联接基金A/C/Y:110026/004744/022907)。创业板指数前十大权重股中已覆盖中际旭创、新易盛、天孚通信、胜宏科技等海外算力映射标的(均为创业板指成份股,以上信息旨在介绍指数动态信息,基于客观事实,仅作为展示,不代表个股推荐),在当前全球AI资本开支持续上行的背景下,相关产业趋势或有望为指数表现提供支撑。

图2:从权重股角度看,创业板指具备较高的海外算力敞口

数据来源:Wind,截至2026年5月5日;以上公司仅为指数成份股客观数据展示,不代表个股推荐

若希望进一步聚焦成长属性更强、业绩弹性相对更高的方向,可关注创业板成长ETF易方达(159597,联接A/C:021749/021750)。相较于更宽口径的成长板块配置工具,该产品跟踪的创业板成长指数,对高成长方向的聚焦度相对更高,在AI产业趋势持续演绎、市场对高弹性科技方向关注升温的过程中,创业板成长指数的配置价值有望持续彰显。

若希望更直接地把握AI硬件与海外算力映射主线,则可关注科创创业人工智能ETF易方达(159140)。该产品所跟踪指数对人工智能产业链覆盖度较高,尤其在算力相关环节具备较强代表性,能够较好承接北美云厂商持续加码资本开支、上游芯片需求加快释放背景下的A股映射机会。对于希望围绕AI硬件主线进行更聚焦布局的投资者而言,这类工具或是较为便捷的配置方式。

评论