“中东有石油,中国有稀土”。这句几十年前的断言,在今天的人工智能与新能源时代,被赋予了全新的内涵。稀土不再仅仅是元素周期表上那17个略显生僻的化学符号,它是我国的“王牌”战略资源,也是面向全球高端制造业的“卖铲人”。

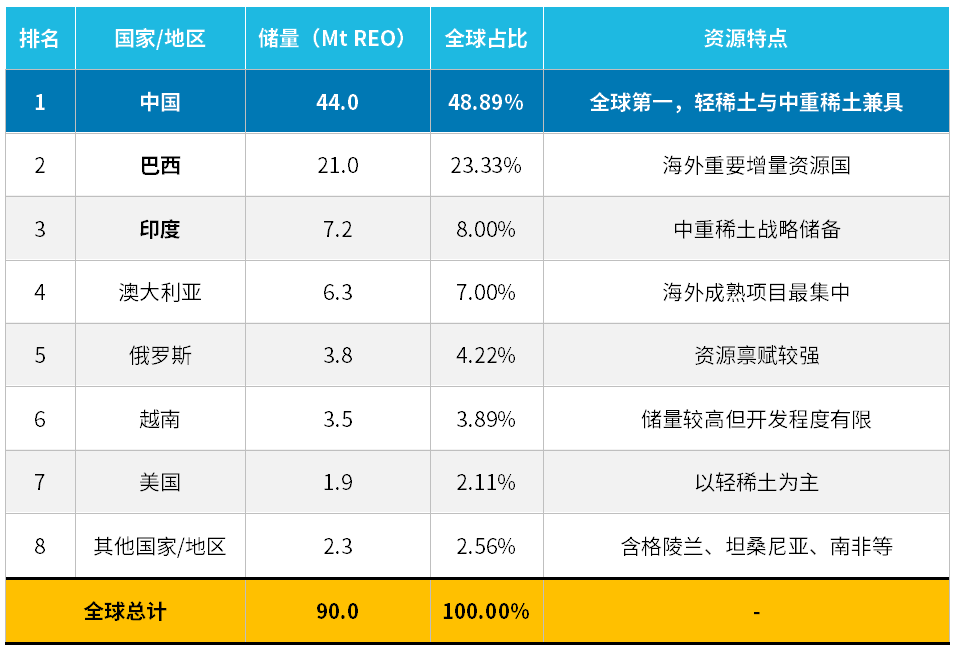

图:全球稀土储量地理分布(2026年)

数据来源:国际能源署(IEA)、美国地质调查局(USGS)《2026年矿产商品摘要(Mineral Commodity Summaries 2026)》、印度政府《印度稀土战略:制造业、产业走廊与全球一体化》,截至2026年。

为什么稀土吸引着全球瞩目?因为谁掌握了它,谁就掌握了未来工业的命脉。

数据不会说谎:一辆新能源汽车需配备2—4公斤高性能稀土磁材,一台大型海上风机要使用数百公斤稀土永磁材料,战斗机、机器人、AI数据中心等高端产业同样离不开稀土支撑。如今新能源、人工智能、高端制造等关键领域,均被这一“小金属”深度串联,其直接决定高端装备的能效、轻量化水平与运行稳定性。

为什么全球高端产业都离不开稀土?

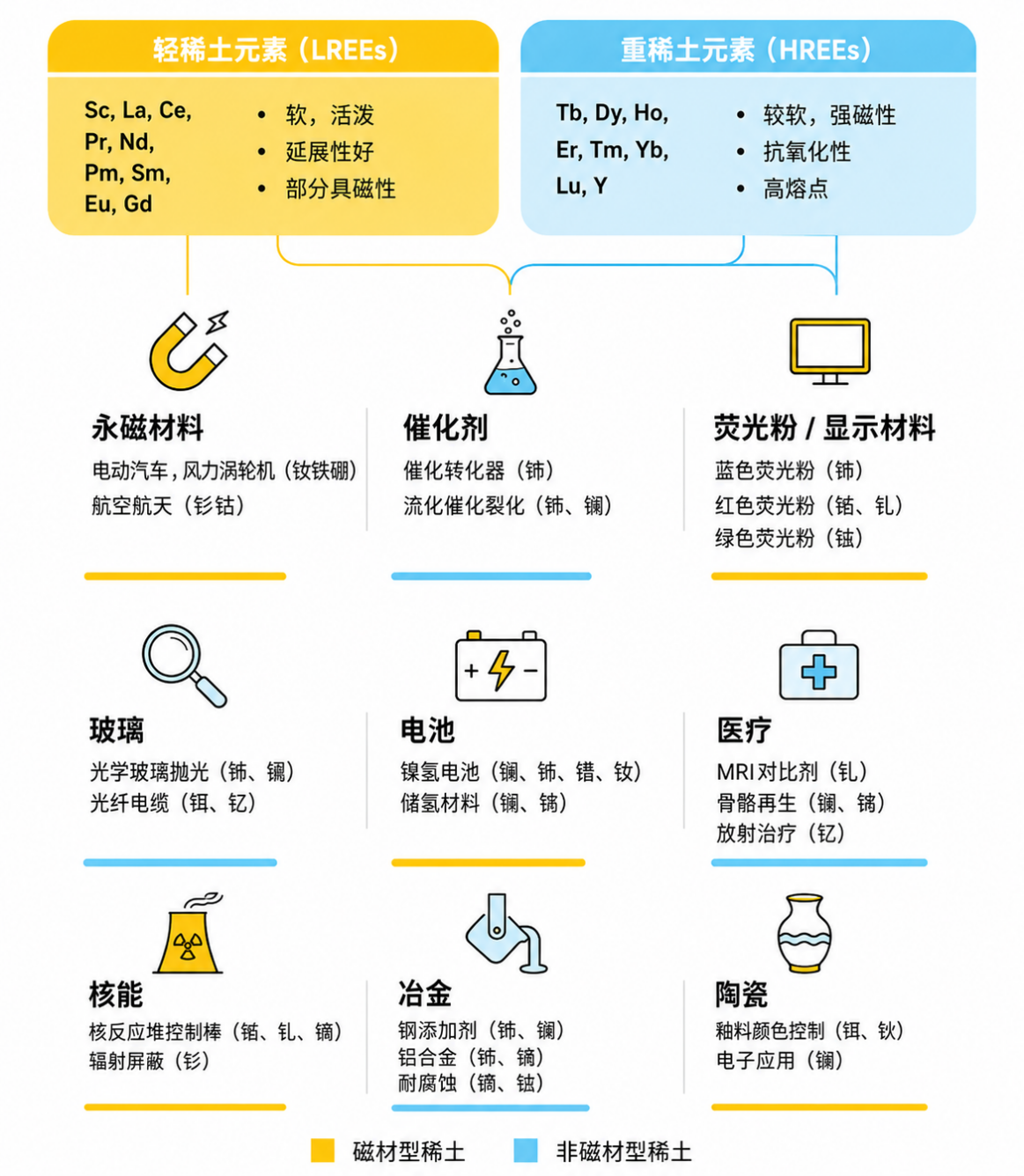

稀土并非单一元素,而是 17 种金属元素的统称,凭借独特的磁、光、电与催化性能,可大幅提升材料与设备效能,其中永磁材料是最核心应用方向。以钕铁硼磁体为代表的稀土永磁,具备高磁能积、小体积、高效率等优势,广泛应用于新能源汽车驱动电机、风力发电机、工业电机、机器人及高端装备等领域。

随着新能源、AI 与机器人产业快速发展,高性能磁材的战略价值持续提升。新能源汽车对高效电机、风电对稳定发电系统、机器人与 AI 数据中心对精密节能运动散热系统的需求,均高度依赖稀土材料支撑。

图:稀土的性质与应用

注:图表展示了稀土在各领域中的常见应用示例,并非详尽清单。轻/重稀土划分为定性示意,不代表精确消费数据。

数据来源:国际能源署(IEA)、美国地质调查局(USGS)《2026年矿产商品摘要》、印度政府《印度稀土战略:制造业、产业走廊与全球一体化》,截至2026年。

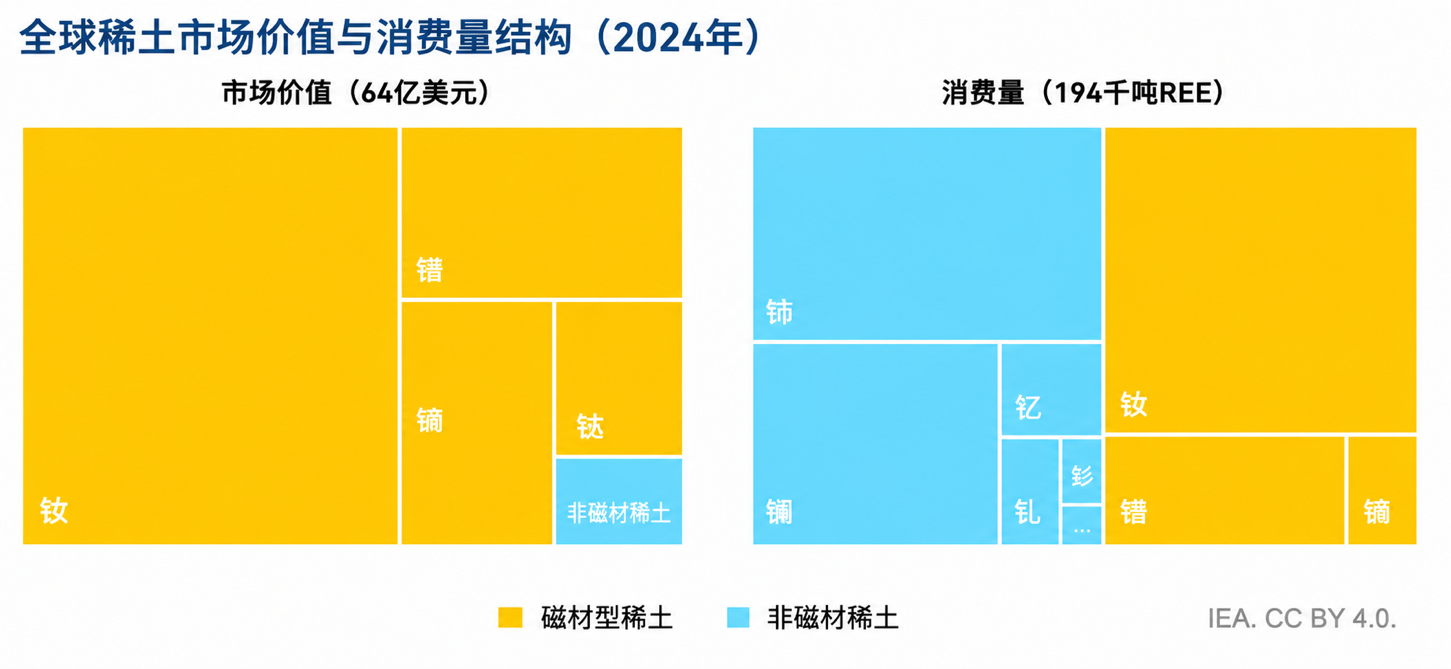

更值得关注的是,稀土市场存在一个非常特殊的现象:用量和价值并不完全匹配。

2024年全球稀土消费量约194千吨REE,但真正贡献市场价值的,主要是钕、镨、镝、铽等磁材型稀土。从价值结构看,磁材型稀土贡献了约96%的市场价值。这意味着,稀土产业真正被定价的,并不是所有元素的总量,而是少数关键元素对高端制造的支撑能力。

图:全球稀土市场价值与消费量结构

数据来源:国际能源署(IEA)《Rare Earth Elements: Pathways to secure and diversified supply chains》,截至2024年。

中国为什么掌握全球稀土产业链话语权?

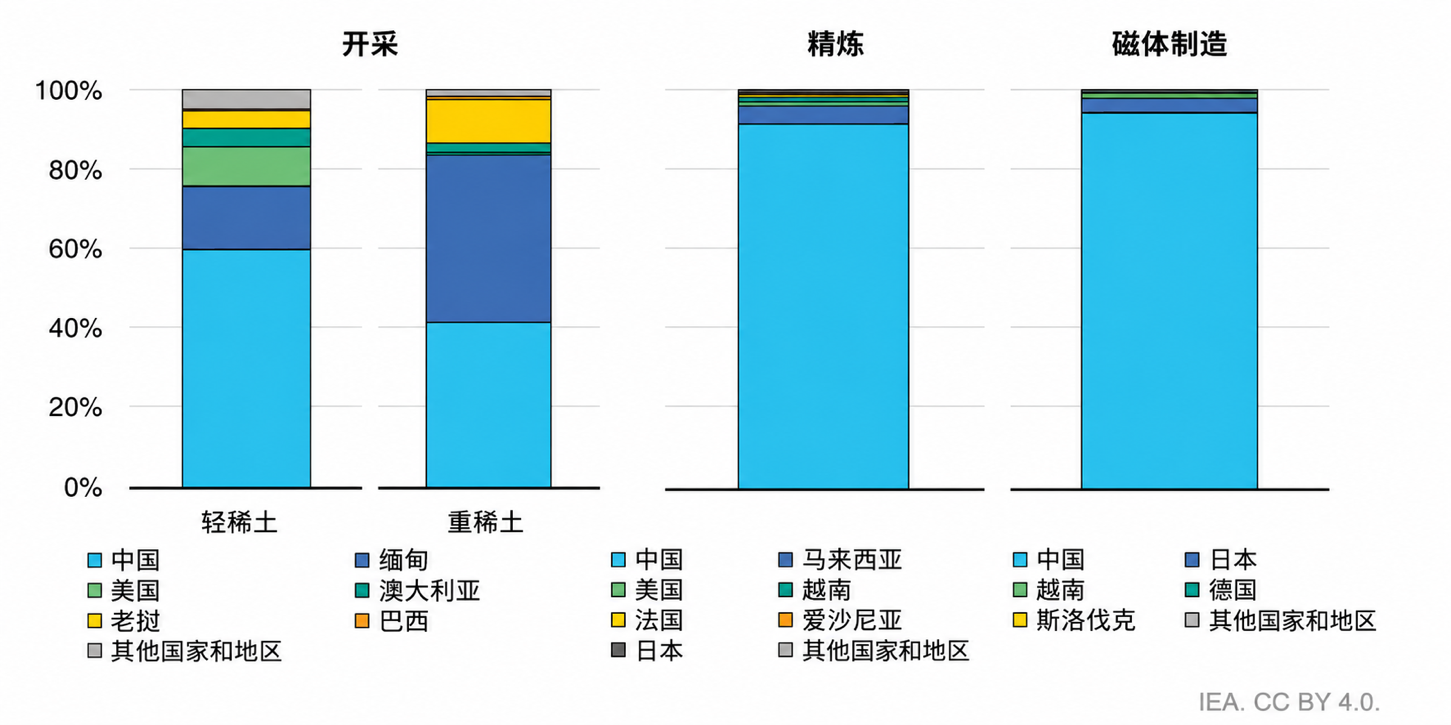

从储量来看,全球稀土资源并不稀缺,中国、巴西、澳大利亚、印度、美国等均有储备,但行业核心壁垒在于分离提纯与磁材制造。稀土元素理化性质相近,分离工艺复杂,对技术设备、环保处理能力与产业经验积累要求极高,多数国家仅具备矿产资源,但难以实现从稀土氧化物到高端磁材的低成本、规模化全链条加工。

2024年数据显示,中国磁材型稀土矿产量、精炼产能、永磁制造产能分别占全球 60%、91%、94%,依托完整产业链配套与庞大新能源下游市场需求构筑绝对优势。海外虽加速推进供应链多元化布局,但深加工环节短板突出,短期内无法替代中国成熟的稀土工业体系。

图:全球磁材型稀土供应与磁体制造份额(2024年)

数据来源: 国际能源署(IEA)《Rare Earth Elements: Pathways to secure and diversified supply chains》,截至2024年。

从“资源品”到“战略资产”:稀土正在被重新定价

当前稀土正从传统周期资源品向国家战略资产转型,其核心价值不仅在于自身市场规模,更在于其作为新能源汽车、风电、工业电机、机器人、航空航天及国防军工等高端战略产业所需的共性关键原料,供应链波动将直接影响整条高端制造产业链的稳定运行。

与普通资源品仅由供需周期定价不同,稀土定价已叠加供应链安全、产业链自主可控、海外补链成本与战略资源溢价等多重变量。2025 年以来稀土价格中枢显著抬升,氧化镝等中重稀土价格波动加剧,一方面受出口管制、环保监管与配额管理影响,中重稀土供给稳定性备受关注;另一方面新能源车、机器人、高端制造等领域需求持续扩张,进一步强化磁材型稀土的战略属性。

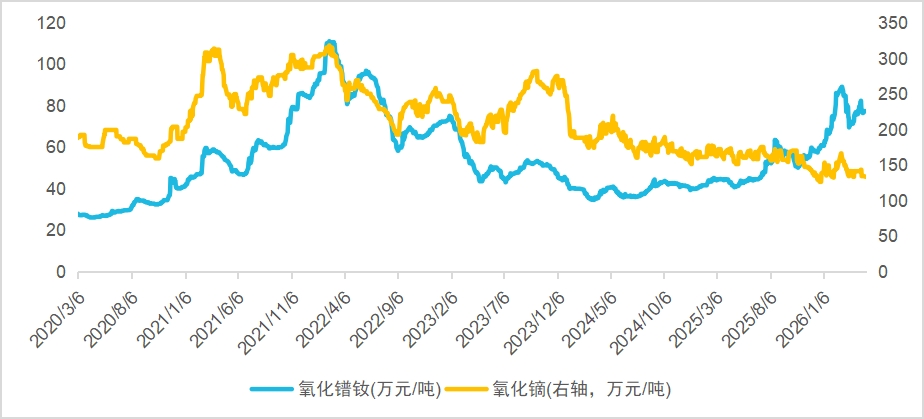

图:氧化镨钕、氧化镝价格走势

数据来源:Wind,截至 2026年5月7日

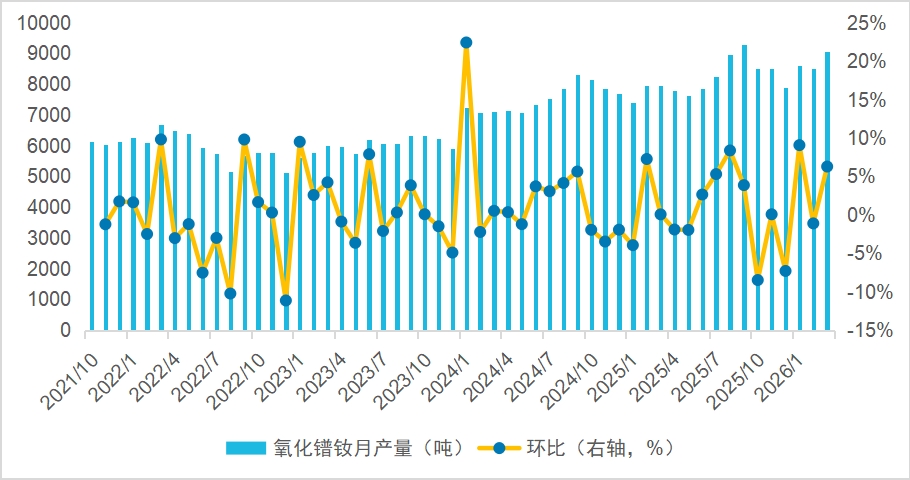

从供给端看,中国氧化镨钕产量整体增长但月度波动加大,行业已告别粗放扩张,进入配额管理、环保约束与结构优化新阶段。2025年,《稀土开采和稀土冶炼分离总量调控管理暂行办法》落地后,行业供给规范化持续强化,供给节奏成为影响稀土价格与行业景气度的核心变量。短期来看,供给偏紧、下游补库与价格修复推动行业景气度回升,资源与磁材企业盈利持续改善;长期来看,新能源、高端装备需求扩容,推动稀土从周期资源向具备战略安全属性的核心资产升级。

图:中国氧化镨钕月度产量及环比增速(2021年10月至2026年2月)

数据来源: Wind,截至 2026 年 5 月 7日

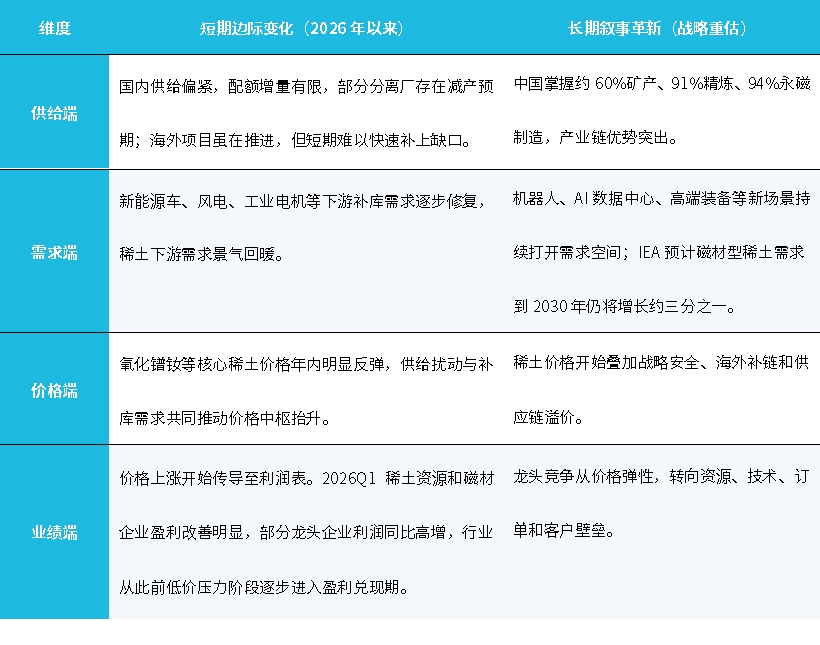

稀土产业核心催化与投资价值

短期维度,国内稀土供给偏紧、配额增量有限,海外项目短期难以补缺口;下游新能源车、风电等补库需求回暖,核心稀土产品价格反弹,2026 年一季度龙头企业盈利显著改善,行业进入盈利兑现期。

长期维度,中国掌控稀土全产业链核心产能,机器人、AI 数据中心等新场景打开需求空间,IEA 预计 2030 年磁材型稀土需求将增长约三分之一;稀土定价持续叠加战略溢价,龙头企业竞争转向资源、技术、订单与客户壁垒,行业长期价值重构。

表:稀土产业基本面长期、短期维度上核心催化

数据来源:Wind,国际能源署(IEA)《Rare Earth Elements: Pathways to secure and diversified supply chains》,工业和信息化部、自然资源部稀土开采和冶炼分离总量控制指标,国务院《稀土管理条例》,上市公司定期报告及公开资料整理;截至2026年5月7日。

从价格上涨与业绩兑现,到供需格局改善与长期叙事重构,稀土产业双击行情的有利条件正逐步走向明确,在市场流动性充足的环境之中,稀土产业的长期投资价值引人瞩目。

稀土ETF易方达(159715)聚焦国家战略资源,布局具备全球优势的我国稀土产业链,管理+托管费率仅0.15%+0.05%/年,显著低于挂钩中证稀土产业指数的同类产品,可以作为布局稀土产业行情机遇的优质工具!

评论