文 | 奥维云网

一、行业规模分析

奥维云网(AVC)血糖仪线上零售监测数据显示,2026年Q1血糖仪线上零售额8.6亿元,零售量414.7万台,均价208元。季度内走势呈典型“春节回落→节后反弹”形态:1→2月零售额环比-22.7%至2.3亿元,零售量环比-22.4%;2→3月零售额环比+39.1%至3.2亿元,零售量环比+38.4%。3月零售额3.2亿元为Q1高点,超出1月7.5%,表明节后需求恢复力度强于节前常态水平。均价在208元左右基本持平,说明规模波动由量驱动而非价格驱动。

据奥维云网(AVC)研究整理,3月高增需从两个维度理解。表层看,3.8节大促叠加春节后消费复苏是短期冲量的直接催化剂,平台电商2→3月零售额环比+52.2%即为印证。深层看,CGM品类渗透加速构成结构性增长因素——价格战推动CGM从“小众医疗器械”走向“大众消费品”,单价已从2023年的200-300元跌至96-123元区间,Q1新品密集上市(鱼跃Anytime5系列、三诺爱看i6升级款等)持续带来增量用户。因此,3月高增中既含季节性脉冲,也有品类升级的结构性支撑,Q2伴随市场动销持续增强,CGM渗透红利将延续。

二、渠道分析

奥维云网(AVC)血糖仪线上零售监测数据显示,Q1三大渠道表现分化明显。专业电商Q1零售额3.1亿元,1→2月仅-5.3%,2→3月+22.6%,得益于自建物流春节不打烊的保障优势。平台电商Q1零售额3.9亿元,1→2月-35.5%,2→3月+52.2%。抖音Q1零售额1.5亿元,份额逐月递增(16.7%→17.4%→18.4%),渠道渗透持续加深。

三、品牌竞争分析

奥维云网(AVC)血糖仪线上零售监测数据显示,Q1全渠道零售额TOP5品牌为鱼跃(23186.7万元,份额占比27.0%)、三诺(22909.8万元,份额占比26.7%)、硅基(9344.6万元,份额占比10.9%)、欧态(5759.5万元,份额占比6.7%)、雅培(5334.4万元,份额占比6.2%)。鱼跃与三诺份额差距从1月的3.3pct收窄至3月的1.2pct,竞争格局趋紧。

鱼跃Q1全渠道份额由1月28.4%降至3月26.5%(-1.9pct),2月下滑主因平台电商份额-3.6pct拖累,专业电商仅-0.7pct相对稳健。鱼跃3月均价194元较1月+12元,CGM产品线升级带动均价上移。据奥维云网(AVC)研究整理,鱼跃CGM业务2025年实现翻倍以上增长,Anytime系列持续放量,但传统BGM产品在平台电商面临竞品分流压力。鱼跃2026年4月春季发布会推出近70款新品,AI穿戴矩阵(健康戒指、智能手表)与CGM形成联动,长期增长动能充沛。

三诺份额由1月25.1%升至3月27.7%(+2.6pct),核心亮点在专业电商1→2月份额+5.8pct(18.1%→23.9%)。据奥维云网(AVC)研究整理,主因三诺爱看CGM品牌势能持续走高,专业电商旗舰店运营成熟叠加春节物流保障优势放大了份额增长。同时三诺均价由149元降至144元,与其BGM产品价格定位有关。三诺抖音份额35.7%为各渠道中领先,但3月微降至35.1%。三诺还推出“四合一糖尿病管理系统”整合BGM+CGM+胰岛素泵+患者教育,产品生态布局逐步完善。

硅基全渠道份额在10.4%-11.1%区间波动,核心变化在均价:Q1均价由434元降至381元(-12.2%)。据奥维云网(AVC)研究整理,这并非主动以价换量,而是CGM赛道价格战全面打响下的被动应对,欧态96元/枚、微泰99元/枚的低价冲击迫使主力产品实际成交价下移,同时硅基2024年推出轻享款(119.8元)也拉低了品牌整体均价。价格战短期内不会结束,硅基均价仍有下行压力,但轻享款有助于扩大用户基数。硅基动感已支持直连智能手表,差异化布局值得关注。

欧态全渠道份额3月7.3%为季度高点,但抖音渠道波动剧烈:1月10.5%→2月6.5%(-4.0pct)→3月12.2%(+5.7pct)。据奥维云网(AVC)研究整理,欧态抖音销售高度依赖直播投流,2月春节档期投流节奏调整叠加假期效应导致流量断崖式下滑,3月加大投放叠加3.8节大促反弹。低价策略对投流依赖度高,抗波动能力弱的特质将持续。欧态一体式CGM重量仅1.6克、厚度3.5mm,为行业最轻薄产品之一,“小欧AI”7×24小时智能管家服务构成其差异化卖点。

雅培Q1全渠道份额5.8%-6.9%区间,3月降至5.8%为TOP5中唯一下滑品牌。其渠道结构极度不均衡:专业电商占Q1总额61.5%,抖音仅0.8%(Q1抖音仅42.2万元)。据奥维云网(AVC)研究整理,这是雅培主动选择高线渠道策略(专注院线+专业电商)与瞬感2代定价475元/枚在抖音转化链路中不具备竞争力的双重结果,短期不会大幅投入抖音渠道,除非推出低价入门产品。雅培均价815元为TOP5中最高,2月降幅仅-12.4%为最抗跌品牌,但3月反弹力度也最小(+17.1%),高价定位在行业价格战背景下增长空间受限。

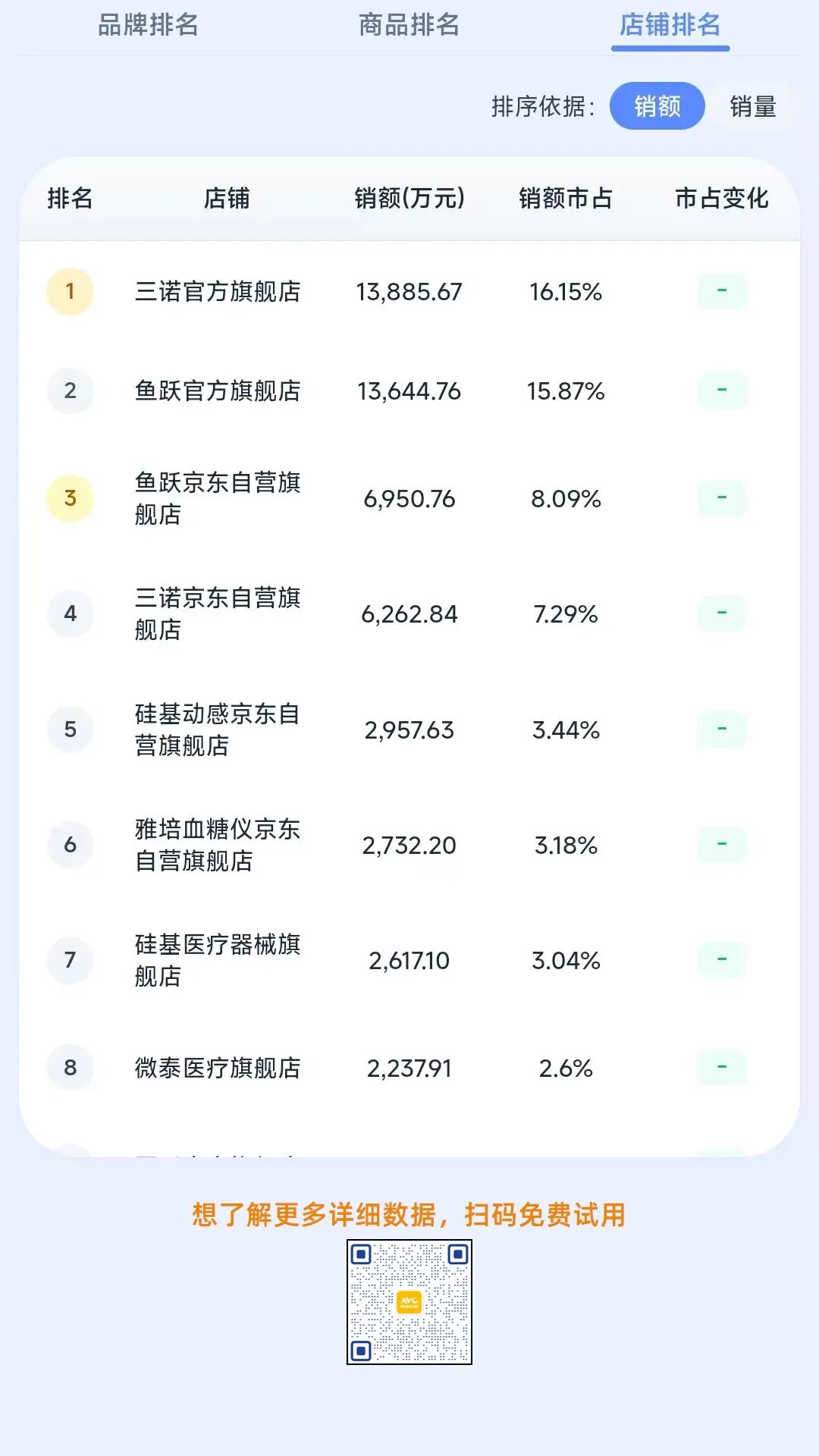

四、店铺分析

奥维云网(AVC)血糖仪线上零售监测数据显示,Q1各渠道品牌数量变化反映渠道生态活跃度:专业电商品牌数由1月67个增至3月75个,持续扩容;平台电商1月49个→3月50个,基本持平;抖音1月38个→3月36个,略有收缩。专业电商2月新进IHEALTH、家康、美体康等13个品牌,3月新进医柏嘉、康斯、拜安进等13个品牌,吸纳能力突出。平台电商2月新进万孚、拜耳、微策等11个品牌,3月新进贝朗、九安、IHEALTH等8个品牌。抖音3月新进北扶、优安、可伴、爱科来。可孚Q1额775.3万元,1→2月逆势环比+22.4%,为TOP20中2月少数正增长品牌。

五、商品与产品趋势分析

奥维云网(AVC)血糖仪线上零售监测数据显示,Q1零售额TOP10产品中,CGM产品占5款、传统BGM占5款,品类结构趋于均衡。鱼跃血糖仪家用测试仪(旗舰)以1960.1万元位居榜首,3月额1073.7万元较1月230.6万元增长365.9%,据奥维云网(AVC)研究整理,主因为3.8节大促催化叠加鱼跃CGM产品线爆发带动BGM关联销售,“超级链接”效应可能进一步放大了单品表现。三诺优巧血糖仪(1748.7万元)与GA-3血糖仪(1456.0万元)分列第二、三位,构成三诺BGM双核驱动。罗氏智航医院同款血糖仪以907.2万元位居第六,为进口BGM中表现突出者。

CGM新品方面,三诺动态血糖仪i6逐月递增(146.4→293.0→416.9万元),1→2月+100.1%,增长势头强劲,免校准一体式设计和15天超长监测周期是其核心卖点;鱼跃动态血糖仪4Pro安耐糖(1246.7万元)与5Pro(988.6万元)合计贡献超2200万元。硅基动感(838.4万元)与轻享(821.5万元)形成高低搭配,轻享款2月额306.3万元反超动感款236.0万元,低价产品占比提升印证价格下探趋势。值得注意的是,三诺爱看动态i6升级款3月降至216.7万元(2→3月-26.8%),与三诺i6此消彼长,产品内部迭代换挡明显。

奥维云网(AVC)研究整理,2026年新上市产品呈现四大功能方向:一是AI+软件差异化,欧态“小欧AI”7×24小时智能管家、鱼跃安耐糖APP AI升级实现血糖预测,硬件参数趋同后(各品牌MARD值均10%)软件能力成为差异化核心;二是CGM+智能手表联动,硅基、微泰、三诺、欧态均已推出手表联动,学生群体不能带手机的痛点驱动需求,鱼跃2026年4月发布yuwell Watch A1进一步验证趋势;三是多指标可穿戴融合,鱼跃发布持续乳酸监测传感器+健康戒指R3(血氧连续监测)+智能手表A1(血压+房颤),CGM从单一血糖监测走向“代谢+心血管+睡眠”多维健康管理;四是分体式CGM产品线补位,微泰(AiDEX X高端+AiDEX入门)、硅基(动感高端+轻享入门)、三诺(爱看+传统BGM)均形成高低搭配,满足不同用户需求。此外,百元级定价加速CGM大众化渗透,推动品类从胰岛素依赖患者刚需扩展到控糖人群日常监测,但价格战压缩利润空间的可持续性仍待观察。

评论