界面新闻记者 赵阳戈

在半导体材料国产替代的浪潮中,株洲科能新材料股份有限公司(以下简称“株洲科能”)无疑是一颗备受瞩目的“明星”。根据5月11日最新披露的信息,这家国内高纯镓、高纯铟市场的“隐形冠军”,在去年10月撤回申请六个月后,便再次向科创板发起了冲刺。这一次,它交出了一份堪称惊艳的成绩单:2025年营收突破10亿大关,归母净利润增至1.28亿元。

然而,在这份“亮眼”的数据背后,是公司一边高比例分红、一边募资补流的矛盾;是连续三年为负的经营性现金流和狂飙突进的资产负债率;更是那挥之不去的“科创”质疑。在前次IPO遗留问题尚未完全消散、市场风口瞬息万变的当下,株洲科能的二次闯关,更像是参加一场对其实力全方位的大考。

“科创”成色遭疑

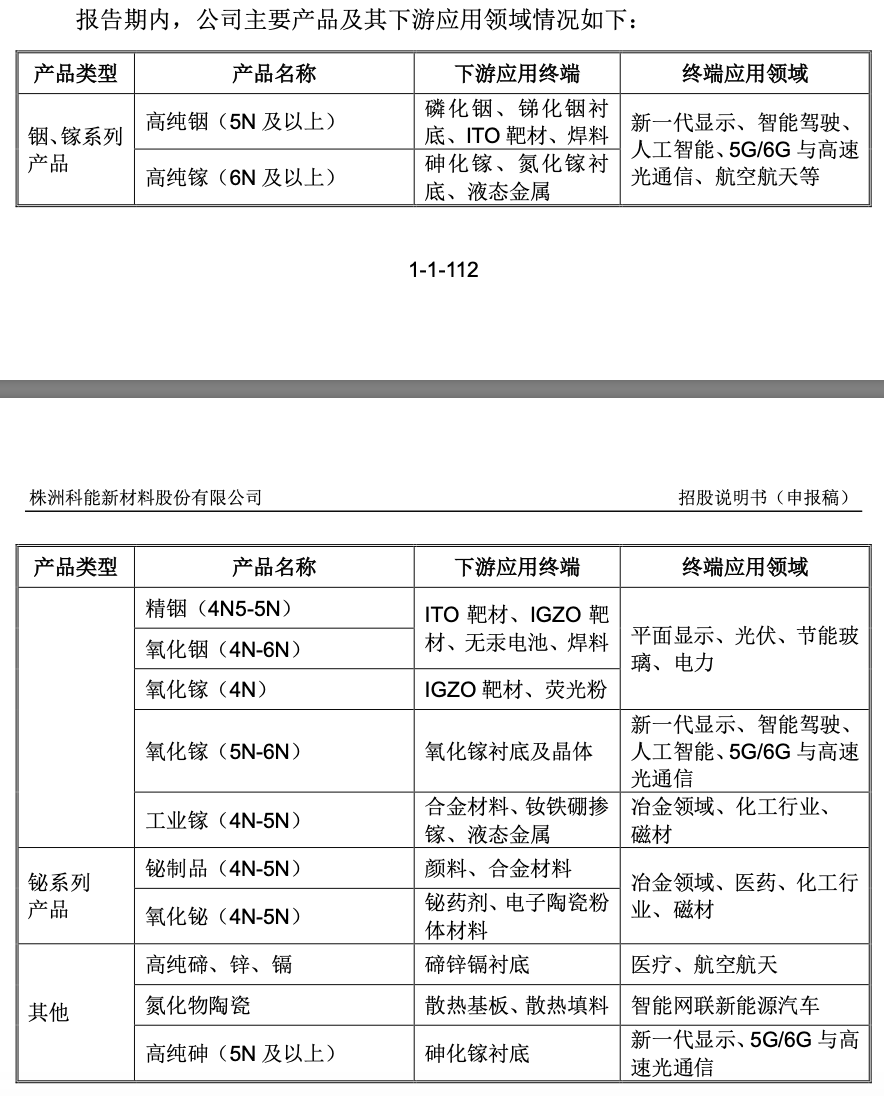

招股说明书显示,株洲科能的主要产品包括高纯镓、高纯铟、精铟、氧化铟、氧化镓、铋、氧化铋等,最终应用到5G/6G与高速光通信、新一代显示、人工智能(含算力基础设施、智能终端等)、智能网联新能源汽车、航空航天、高端电子器件等场景。

根据中国有色金属工业协会稀散金属分会统计的数据,2023年至2025年,株洲科能的高纯镓、高纯铟国内市场占有率连续三年均位居第一。

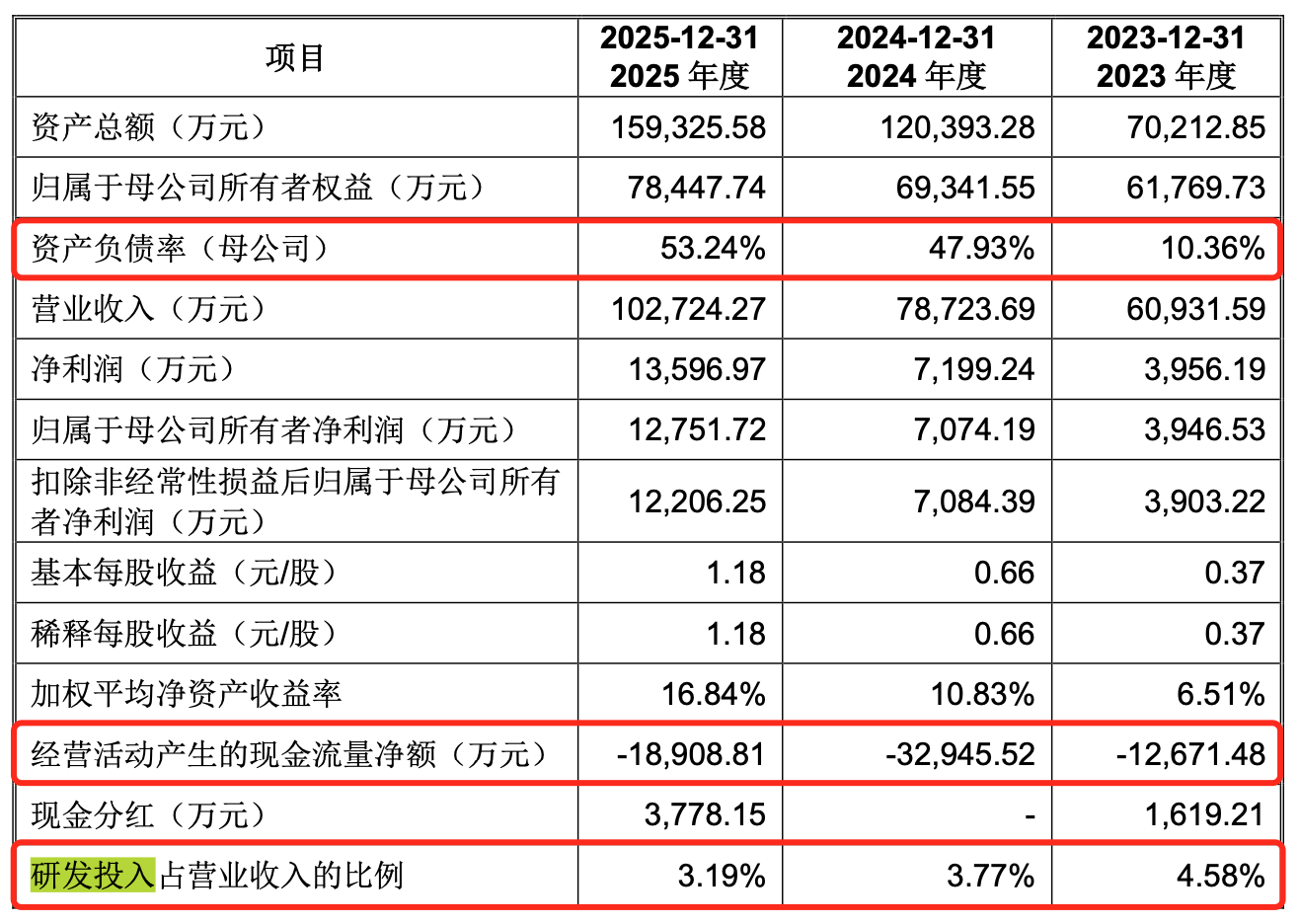

2025年,株洲科能营业收入突破10亿大关,达10.27亿元,同比增幅30.49%;归属于母公司所有者净利润1.28亿元,同比增长了80.26%。公司主营业务毛利率分别为16.47%、19.49%和23.42%,趋势一致。

但这份底气的背后,其实藏着一段略显尴尬的往事。时间倒回至2025年12月,距离株洲科能首次撤回申请仅过去两个月,上交所一纸监管警示决定,揭开了公司首发申报中的瑕疵。

经现场检查发现,株洲科能存在多处信息披露不准确的问题,其中最刺眼的是“研发投入金额披露不准确”。上交所指出公司存在“部分废料损失计入研发费用依据不充分”、“部分研发人员认定依据不充分”等情形,应扣除的研发费用金额为441.17万元。当时一并收到监管警示函的还有保荐代表人李强、叶华乃至审计机构签字会计师刘宇、田川。界面新闻看到,此番中介机构没有变化,但保荐代表人由李强换成了佘飞飞。

作为闯关科创板的企业,“硬科技”底色是核心门票。为了这次“二进宫”,株洲科能对前期数据进行了手术刀式的调整。比如2023年和2024年的研发费用较此前披露的数据分别减少了64.09万元和60.19万元;2023年和2024年的归母净利润也分别减少了347.96万元和8.12万元。

实际上,即便在调整后,株洲科能的研发费用率也处于连续下滑通道,2023年至2025年占比分别为4.58%、3.77%、3.19%。连续三年,公司累计研发投入金额为9038.76万元,刚够得上8000万元的“科创属性评价标准”。

财务“失血”加剧,高增长并未带来“活水”

如果说研发问题是关乎未来的叙事,那么现金流则是决定企业生死存亡的现实。

数据显示,公司经营活动产生的现金流量净额分别为-1.27亿元、-3.30亿元和-1.89亿元,这与同期高歌猛进的净利润形成了鲜明反差。

对此, 株洲科能在招股说明书中表示,报告期内公司增加原材料采购和生产备货规模,购买商品支付的现金大幅增加,而公司原材料采购一般采用预付款形式,对部分客户回款则给予一定的信用期,最终导致了经营活动产生的现金流量净额持续为负。

界面新闻在招股说明书中看到,2023年至2025年株洲科能的存货账面余额分别为2.29亿元、6.41亿元、9.61亿元,呈现“三级跳”趋势。相对应地,存货周转率分别为2.76次/年、1.48次/年、0.98次/年。

而株洲科能存货跌价准备与存货金额却成了负相关,2023年至2025年分别为1205.84万元、658.52万元、101.38万元,存货跌价占比分别为5.26%、1.03%、0.11%。同期同行的平均值分别为1.38%、5.18%、4.08%。

对此,株洲科能解释系因为“2024年、2025年公司主营的铟、铋等系列产品市场价格呈整体上升趋势”之故。有分析指出,这种“囤货”行为在价格上涨周期可以转化为巨额利润,但一旦市场价格掉头向下,高企的库存又将转变为吞噬利润的“黑洞”。

截至2025年末,公司账面上留有2.35亿元短期借款,2.17亿元长期借款,两项合计为4.52亿元,在2023年时公司长短借款皆为0。整体来看,公司资产负债率从2023年的不到11%飙升至2025年的53.24%。

因此,株洲科能的两次募投项目计划中都有“补流”。但令人费解的是,在现金流如此吃紧的情况下,株洲科能在2023年进行了1619万元的现金分红,占当期归母净利润的41.03%;又在2025年完成了3778.15万元的分红,占当期归母净利润比例29.63%。

界面新闻发现,赵科峰、唐燕夫妇为公司的实际控制人,其通过直接和间接持股方式控制公司61.05%的股份,本次计划发行完成后,赵科峰、唐燕夫妇仍控制公司45.78%的股份。也就是说,上述分红额的很大一部分将流入实际控制人腰包。

押注扩产,市场风口与产能消化风险并存

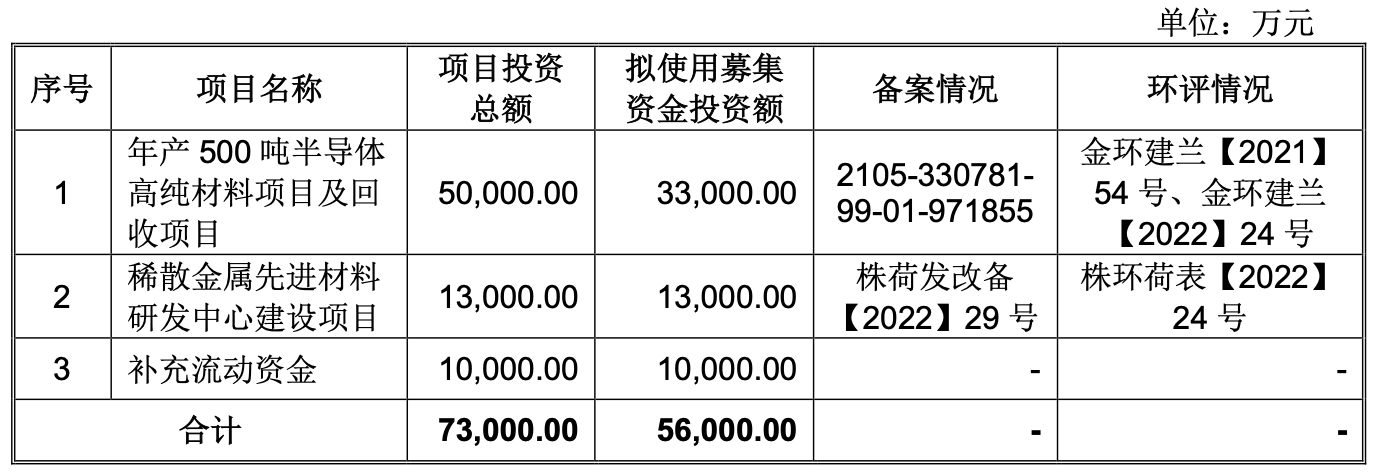

此次IPO的核心募投项目依然是“年产500吨半导体高纯材料项目及回收项目”,拟投入3.3亿元,另外1.3亿元投入“稀散金属先进材料研发中心建设项目”。

据悉,“年产500吨半导体高纯材料项目”建设周期24个月,投产后将扩大公司1.1倍高纯镓产能、0.4倍高纯铟产能。

时机似乎不错。与2023年首次申报时相比,如今的市场环境发生了显著变化。2025年至2026年,全球科技产业的叙事逻辑发生了质变。随着AI算力基建爆发、5G/6G通信加速渗透,化合物半导体的需求呈现出确定性的高增长态势。尤其光模块的核心材料,正是磷化铟衬底,其上游便是株洲科能的高纯铟产品。株洲科能2025年净利润能大幅增长,也吃到了这波行业红利的“蛋糕”。

但是,从产能消化来看,风险同样触手可及。前次IPO问询中就被问及:在主要产品产能利用率大幅下滑或整体偏低的情况下,为何还要大幅扩产?

这一问题延续至今。数据显示,株洲科能2025年高纯镓的产能利用率为63.38%,从2024年的50.03%增加了13.35个百分点,产能并不饱和。高纯铟2025年产能利用率为118.04%,但其产销率又停在67.04%。

对此,株洲科能表示,高纯镓的“在手订单量充足”。不过公司也提示了风险称,新增产能需经过一段消化期后才可实现盈利,如果这一期间外部环境出现重大不利变化、公司由于出口管制等原因无法维持与现有主要客户的合作关系、公司市场开拓无法达到预期或者公司前期调研和分析出现偏差,将可能导致项目新增产能难以消化。另外,本次募集资金投资项目完全建成后预计新增固定资产36982.02万元,也意味着公司每年会新增固定资产折旧摊销约2619.1万元。

总的来看,株洲科能本次二度闯关,不仅要向监管层证明自己解决了遗留问题,更需要向市场展示自己健康可持续增长的潜力。

评论