2026年ASCO年会即将于5月29日至6月2日在芝加哥启幕,中国创新药企业的入选研究数量与质量双双刷新历史纪录。从康方生物依沃西单抗跻身全体大会,到十余项研究入选最新突破摘要,国产创新力量正从"跟跑"迈向"并跑"乃至"领跑"。

当全球肿瘤治疗进入免疫2.0与ADC 2.0时代,中国资产已站在舞台中央;对于投资者而言,如何通过指数化工具捕捉这一产业红利,中证港股通创新药指数(931250.CSI)及其跟踪产品港股创新药ETF景顺(513780),提供了一个纯度与流动性兼备的解决方案。

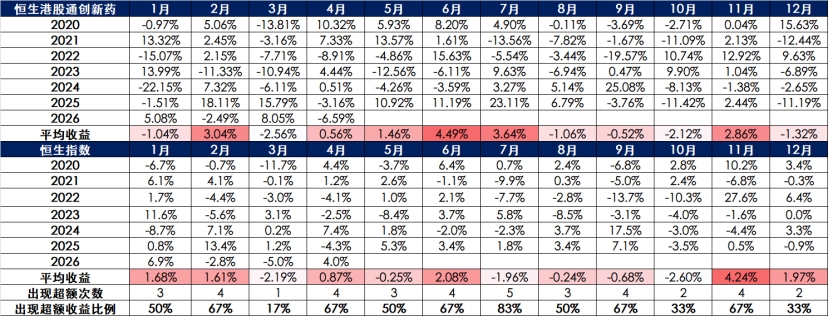

ASCO窗口期:港股创新药板块的季节性强势特征

从季节性规律看,ASCO年会(通常于每年5月底至6月初举行)前后,港股创新药板块往往呈现相对强势的表现特征。以2020年至2025年为统计区间,图表显示恒生港股通创新药指数5月平均收益为1.46%,而同期恒生指数平均收益为-0.25%。

进入6月,创新药指数平均收益进一步升至4.49%,恒生指数则为2.08%。从超额收益频次看,过去6年间创新药指数于5月、6月分别实现3次和4次超额收益。这一数据特征反映出,ASCO期间密集释放的临床进展数据,往往对创新药板块的风险偏好形成阶段性提振,使其在大盘中呈现出较强的走势韧性。

表:2020-2025年ASCO会议前后港股通创新药板块相对港股大盘的收益水平

数据来源:Wind,数据区间:2020.01-2026.04风险提示:上述指数历史数据仅供客观展示,不构成任何投资建议。指数过往表现不预示未来走势,相关产品存在跟踪误差及市场波动风险。投资需谨慎。

数据趋势:2019-2025年ASCO会议前后,港股创新药板块多次实现阶段性上涨,2025年会议前后板块区间最大涨幅更是高达79.1%,远超同期大盘表现

双抗与ADC:中国创新药的两大全球领跑赛道

本届ASCO的学术布局,折射出中国创新药在全球竞争中的结构性优势——双特异性抗体(双抗)与抗体药物偶联物(ADC)已成为国产创新药最具全球竞争力的两大核心赛道。

在肿瘤免疫(IO)2.0时代,国产双抗正引领全球研发方向。除依沃西单抗外,康方生物的卡度尼利单抗、三生制药SSGJ-707、信达生物IBI363、基石药业CS2009等产品亦集中亮相,在免疫耐药、冷肿瘤治疗中展现突破性疗效。康宁杰瑞的HER2双特异性抗体安尼妥单抗联合疗法在乳腺癌新辅助治疗中,首次在头对头III期研究中证实疗效超越"曲妥珠单抗+帕妥珠单抗"双单抗联合方案,有望成为HER2阳性早期乳腺癌的全新标准疗法。

在ADC 2.0赛道,中国药企同样表现抢眼。百利天恒、科伦博泰、石药集团、复宏汉霖等企业的ADC项目集中在口头报告环节披露最新数据,推动治疗范式从后线走向一线、从单药走向联合。复宏汉霖的HLX43在非小细胞肺癌中的研究入选口头报告,其兼具毒素精准杀伤和肿瘤免疫作用的复合功能,代表了ADC技术迭代的新方向。

此外,在靶向小分子领域,同源康医药的艾多替尼在EGFR突变NSCLC脑转移患者中开展的全球首个与奥希替尼头对头优效设计的关键注册研究成功入选LBA;迪哲医药舒沃替尼在EGFR 20号外显子插入突变NSCLC领域的国际多中心III期研究亦进入LBA环节。这些数据显示,中国创新药的技术突破已从单一赛道扩展至免疫治疗、靶向治疗、细胞治疗等多元领域,形成系统性的全球竞争力。

技术赛道代表企业/产品核心看点双抗康方生物(依沃西单抗、卡度尼利单抗)、三生制药(SSGJ-707)、信达生物(IBI363)、基石药业(CS2009)、康宁杰瑞(安尼妥单抗)依沃西单抗入选全体大会,创sq-NSCLC一线最佳PFS;安尼妥单抗头对头III期疗效超越"曲帕双靶";多款产品突破免疫耐药与冷肿瘤治疗ADC百利天恒、科伦博泰、石药集团、复宏汉霖(HLX43)等多款产品口头报告披露,推动治疗范式从后线走向一线;HLX43兼具毒素杀伤与免疫激活双重机制靶向小分子同源康医药(艾多替尼)、迪哲医药(舒沃替尼)艾多替尼为全球首个与奥希替尼头对头优效设计的EGFR突变NSCLC脑转移研究;舒沃替尼入选EGFR 20ins突变NSCLC国际多中心III期LBA数据来源:根据公开资料整理

5月的ASCO,是中国创新药的"年中大考",让我们有途径看清企业的真实创新实力。但对于普通投资者而言,跟踪多家创新药企的研发进展、解读复杂的临床数据的门槛较高,单一个股的临床数据不及预期,就可能面临较大股价波动,投资风险相对集中。有没有一种方式,能让我们更便捷地分享中国创新药产业整体崛起的时代红利呢?

通过投资指数基金来布局整个赛道,捕捉创新药行业整体的成长机遇,或许是更高效的方式。例如,中证港股通创新药指数从港股通范围内精选创新药核心标的,覆盖了本次携重磅数据参会的绝大多数国产创新药企标杆,在创新纯度与可投资性之间形成了相对均衡的风险收益特征。

港股创新药ETF景顺(513780)紧密跟踪中证港股通创新药指数(931250.CSI),该指数从港股通范围内精选50只业务涉及创新药研发、生产及服务的上市公司,全面覆盖从临床前研究到商业化落地的全产业链。

指数的行业纯度极高——按申万二级分类,生物制品与化学制药两大核心板块权重合计超过85%,确保了指数对创新药主题的精准暴露。

图:中证港股通创新药指数行业分布(申万二级行业)

数据来源:Wind 截至:2026.04.22

从成分股来看,指数前十大权重股合计占比约71.5%,集中度适中,既保证了龙头的引领作用,又保留了一定的分散性。十大重仓囊括了药明生物(全球CXO龙头)、百济神州(首个实现盈利的国际化创新药企)、信达生物(BD合作最为活跃的Biotech之一)、康方生物(双抗领域全球领先者)等A股市场稀缺的优质标的。(注:相关个股仅为指数成分股展示,不作为个股推荐。)

对于不便开立证券账户的场外投资者,景顺长城还提供了配套的联接基金(A类:023597,C类:023598),形成了"场内+场外"全覆盖的产品矩阵,满足了不同渠道投资者的配置需求。

常见FAQ解答

Q1:为什么说创新药近期重新回到关注视野?

中国创新药出海势头强劲,2026年前两月BD交易首付款已超2025年任一季度,全年出海授权金额超600亿美元。国内研发同步加速,一季度国家药监局批准国产创新药8款,创历史新高。双抗、ADC等前沿技术持续迭代,行业正从"烧钱期"迈入"自我造血期"。

Q2:港股创新药ETF景顺(513780)有哪些值得关注的特点?

跟踪中证港股通创新药指数,生物制品与化学制药权重合计超85%,行业纯度高。前十大权重股占比约71.5%,聚焦药明生物、百济神州等龙头。指数估值处于近5年40.61%分位数,性价比显现。出海BD高增+头部药企盈利转正,板块定价逻辑正在重构。(数据来源:Wind 截至:2026年3月31日)

Q3:跟踪的是什么指数?

跟踪中证港股通创新药指数(931250.CSI),从港股通范围精选50只创新药研发、生产及服务标的,聚焦港股创新药核心资产,强调创新属性与可投资性,适合作为参与该细分赛道的指数化工具。

Q4:与其他创新药指数有哪些差异?

相比A股医药指数,港股通创新药指数行业纯度更高,不含仿制药、器械等分散标的;相比恒生生物科技指数,更强调可投资性与流动性,不纳入未盈利早期企业。整体定位"创新药核心资产+流动性",风险收益特征更均衡。

Q5:ETF比个股有哪些优势?

创新药研发周期长、单一产品不确定性高,ETF通过指数化投资覆盖一篮子企业,降低对单一公司的依赖,同时把握行业整体机会。无需深入研究个股,即可参与板块发展,更适合普通投资者配置。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证港股通创新药交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.80%;100万元≤M<300万元,0.60%;300万元≤M<500万元,0.40%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,1.00%;100万元≤M<300万元,0.80%;300万元≤M<500万元,0.60%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证港股通创新药交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

评论