2026年5月13日,国家药品监督管理局药品审评中心(CDE)正式披露《2025年度药品审评报告》。数据显示,2025全年CDE共受理药品注册申请20149件,较上年同期增长3.00%;完成审结19375件,同比增长6.11%,审评效率持续提升。值得关注的是,全年共有76个1类创新药品种获批上市,其中新机制、新靶点药物达11个,两项指标均刷新历史纪录,反映出我国创新药审评审批体系对源头创新的支撑能力正在增强。

审评通道加速:近六成创新药经特殊程序获批

在76个获批的1类创新药中,特殊审评程序的覆盖度显著提升,反映出药审中心对临床急需、高价值品种的审评资源倾斜。具体来看,有26个品种(占比34.2%)通过优先审评审批程序获批上市,该程序适用于具有明显临床优势的药品,审评时限较常规程序大幅压缩。

同时,15个品种(19.7%)获得附条件批准上市,这一通道允许基于早期临床数据提前放行,为肿瘤等重大疾病患者提供了更早的用药可及性。此外,15个品种(19.7%)在临床试验期间即被纳入突破性治疗药物程序,意味着这些药物在研发阶段就已展现出优于现有疗法的潜力,从而获得药审中心的全程指导与滚动审评支持。

三项特殊程序合计覆盖56个品种,占比超过七成,表明审评端对创新药"好钢用在刀刃上"的资源配置逻辑已趋于成熟。(数据来源:《2025年度药品审评报告》)

表:2025年1类创新药特殊审评程序分布

审评程序品种数量(个)占比程序特点优先审评审批程序2634.2%针对具有明显临床优势的品种,审评时限压缩附条件批准上市1519.7%基于早期数据提前放行,需后续确证性研究突破性治疗药物程序1519.7%临床试验期间纳入,获得全程审评指导常规程序及其他2026.3%标准审评流程数据来源:《2025年度药品审评报告》 注:部分品种可能同时适用多项特殊程序,此处按主要程序归类。

治疗领域格局:抗肿瘤持续领跑,精神内分泌需求凸显

从治疗领域分布观察,抗肿瘤药物依然是创新药研发与审评的核心阵地。以化学药品为例,2025年审评通过的251件新药上市申请(NDA)中,抗肿瘤药物以34.66%的占比稳居首位,反映出肿瘤领域未满足的临床需求仍是驱动研发的核心动力。数据来源:《2025年度药品审评报告》

精神障碍疾病药物以11.16%的占比位居第二,提示精神心理健康领域的药物供给正在受到更多关注。内分泌系统疾病药物占比9.96%,位列第三,与代谢性疾病患病率上升的背景相呼应。数据来源:《2025年度药品审评报告》

上述分布表明,当前创新药管线仍高度集中于患者基数大、支付意愿强的治疗领域,但精神、内分泌等慢病领域的占比提升,也显示出研发管线的多元化趋势。

表:2025年化学药品NDA治疗领域分布(审评通过251件)

治疗领域占比领域特征抗肿瘤药物34.66%需求刚性,管线最密集,创新药主力军精神障碍疾病药物11.16%慢病管理需求上升,市场关注度提高内分泌系统疾病药物9.96%代谢性疾病患病率增长,用药空间扩大其他领域44.22%涵盖心血管、抗感染、风湿免疫等多领域数据来源:《2025年度药品审评报告》

出海交易格局:ADC持续领跑,双抗与细胞治疗崛起

从对外授权(License-out)交易领域分布观察,抗体偶联药物(ADC)依然是国产创新药出海的核心阵地。以2023-2025年公开披露的重大交易为例,在总金额超50亿美元的license-out项目中,ADC药物以超过40%的占比稳居首位,反映出该领域技术平台的成熟度与全球竞争力仍是驱动出海的核心动力。(数据来源:医药魔方 截至:2025.12.31)

双特异性抗体以约25%的交易占比位居第二,提示这一新兴赛道正受到跨国药企越来越多的关注。细胞治疗与基因治疗产品占比约15%,位列第三,与全球范围内对精准医疗和治愈性疗法需求上升的背景相呼应。(数据来源:医药魔方 截至:2025.12.31)

上述分布表明,当前国产创新药出海仍高度集中于技术壁垒高、商业价值明确的赛道,但双抗、细胞治疗等前沿领域的占比提升,也显示出中国创新药技术平台的多元化与全球化竞争力正在持续增强。

兴业证券表示,中国创新药具备高效率、低成本的开发优势,在热门技术赛道如 ADC、双抗、小核酸等具备竞争优势,有望持续展现行业竞争力。国内政策端,全链条鼓励创新有望带动创新药国内商业模式整体改善,特别可以关注多元化支付体系的推进。展望未来,在创新药出海BD持续加速的同时,BD产品有望体现海外产品推进进程的加速,进一步带来产品潜在销售峰值和成功率的提升,打开整体板块空间。(来源:兴业证券2025.12.13《医药生物行业2026年年度策略——创新迈入新篇章,国际化驶向新征程》)

对于普通投资者而言,创新药个股研发风险高、技术迭代快,通过指数化工具分散风险、捕捉板块整体红利,或是更为理性的参与方式。中证港股通创新药指数(931250)聚焦港股通范围内创新药核心资产,行业纯度较高,成份股覆盖ADC、双抗、细胞治疗等出海主力赛道,为捕捉创新药全球化红利提供了便捷的指数化配置工具。

港股创新药ETF景顺(513780)紧密跟踪中证港股通创新药指数(931250.CSI),该指数从港股通范围内精选50只业务涉及创新药研发、生产及服务的上市公司,全面覆盖从临床前研究到商业化落地的全产业链。

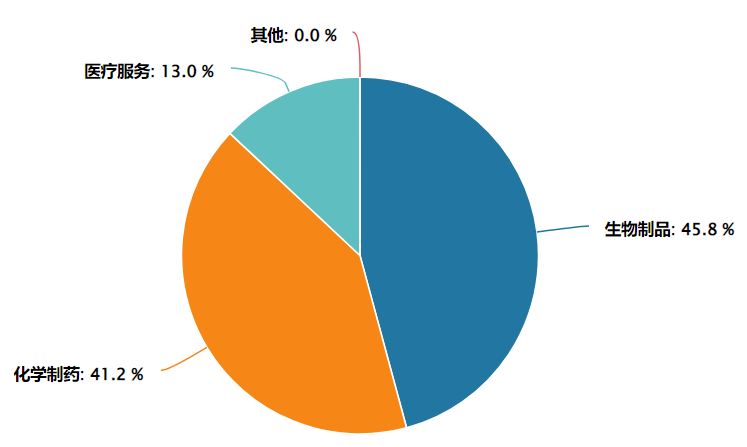

指数的行业纯度极高——按申万二级分类,生物制品与化学制药两大核心板块权重合计超过85%,确保了指数对创新药主题的精准暴露。

图:中证港股通创新药指数行业分布(申万二级行业)

数据来源:Wind 截至:2026.04.22

从成分股来看,指数前十大权重股合计占比约71.5%,集中度适中,既保证了龙头的引领作用,又保留了一定的分散性。十大重仓囊括了药明生物(全球CXO龙头)、百济神州(首个实现盈利的国际化创新药企)、信达生物(BD合作最为活跃的Biotech之一)、康方生物(双抗领域全球领先者)等A股市场稀缺的优质标的。(注:相关个股仅为指数成分股展示,不作为个股推荐。)

对于不便开立证券账户的场外投资者,景顺长城还提供了配套的联接基金(A类:023597,C类:023598),形成了"场内+场外"全覆盖的产品矩阵,满足了不同渠道投资者的配置需求。

常见FAQ解答

Q1:为什么说创新药近期重新回到关注视野?

中国创新药出海势头强劲,2026年前两月BD交易首付款已超2025年任一季度,全年出海授权金额超600亿美元。国内研发同步加速,一季度国家药监局批准国产创新药8款,创历史新高。双抗、ADC等前沿技术持续迭代,行业正从"烧钱期"迈入"自我造血期"。

Q2:港股创新药ETF景顺(513780)有哪些值得关注的特点?

跟踪中证港股通创新药指数,生物制品与化学制药权重合计超85%,行业纯度高。前十大权重股占比约71.5%,聚焦药明生物、百济神州等龙头。指数估值处于近5年40.61%分位数,性价比显现。出海BD高增+头部药企盈利转正,板块定价逻辑正在重构。(数据来源:Wind 截至:2026年3月31日)

Q3:跟踪的是什么指数?

跟踪中证港股通创新药指数(931250.CSI),从港股通范围精选50只创新药研发、生产及服务标的,聚焦港股创新药核心资产,强调创新属性与可投资性,适合作为参与该细分赛道的指数化工具。

Q4:与其他创新药指数有哪些差异?

相比A股医药指数,港股通创新药指数行业纯度更高,不含仿制药、器械等分散标的;相比恒生生物科技指数,更强调可投资性与流动性,不纳入未盈利早期企业。整体定位"创新药核心资产+流动性",风险收益特征更均衡。

Q5:ETF比个股有哪些优势?

创新药研发周期长、单一产品不确定性高,ETF通过指数化投资覆盖一篮子企业,降低对单一公司的依赖,同时把握行业整体机会。无需深入研究个股,即可参与板块发展,更适合普通投资者配置。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证港股通创新药交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.80%;100万元≤M<300万元,0.60%;300万元≤M<500万元,0.40%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,1.00%;100万元≤M<300万元,0.80%;300万元≤M<500万元,0.60%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证港股通创新药交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

评论