一、4月非农数据,超出市场一致预期

5月8日晚间,美国公布4月非农数据:

1)新增非农就业人数为11.5万人,预期6.5万人,同时将前两个月的数据累计下修1.6万;2)失业率维持4.3%,符合预期;3)平均时薪增长有所降温,不及预期。

数据来源:美国劳工统计局;1-3月非农数据为季调后

二、非农数据超预期,市场反应如何?

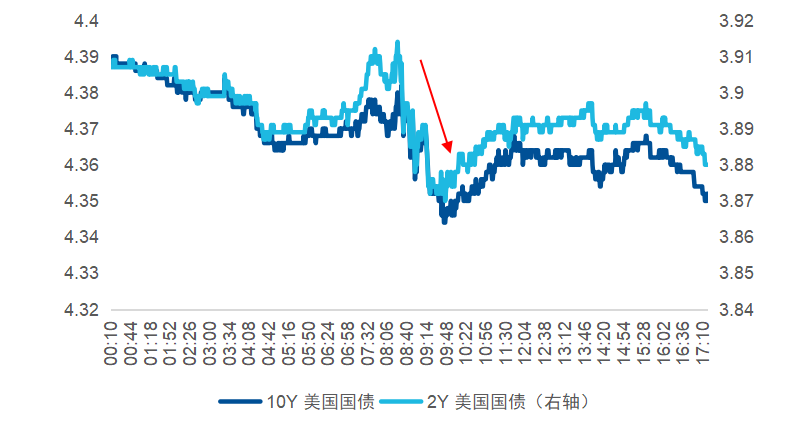

虽然数据超预期,但市场整体反应偏鸽派。截至5月8日22点左右,市场定价2026年联储由累计加息5bp转为维持利率不变,2年期、10年期美债收益率分别回落3bp、4bp至3.87%、4.34%,标普、纳指分别上行0.67%、1.21%。

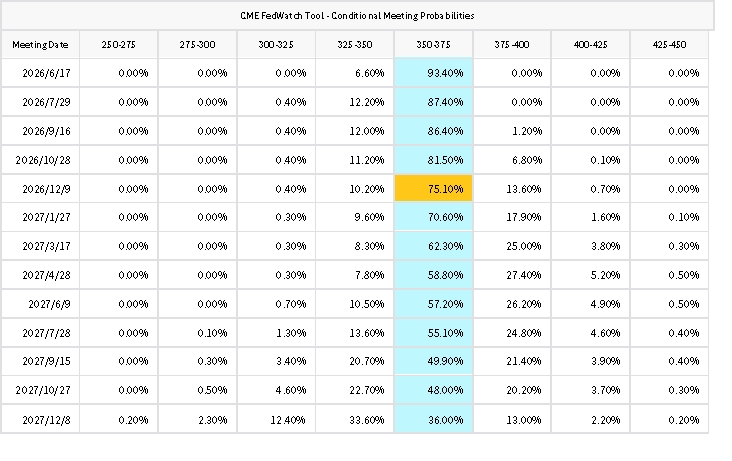

图:利率期货显示2026年内联储大概率维持利率不变

数据来源:CME(芝加哥商品交易所),截至2026年5月8日

图:非农数据公布后美债收益率下行(%)

数据来源:Wind,截至2026年5月8日

三、为何非农超预期但市场反应偏鸽?

透过现象看本质,4月非农数据名义上虽强,但内部结构显示出边际疲软的迹象:

1)4月新增就业仍主要来自于服务部门,新增11.3万(较前月放缓4.4万);信息、金融服务业仍延续萎缩的状态。此外,近期裁员风暴席卷美国科技圈(如Meta裁员10%、微软面向约7%的美国员工推出自愿退休计划等),AI对就业替代的负面效果正在持续显现;

2)失业率维持稳定的原因并非是就业的改善,而是劳动参与率继续降低(26年4月61.8% vs 25年11月 62.5%)。短短半年内劳动参与率的大幅回落是失业率在过去几个月保持低位的重要因素,即更多人在放弃找工作,他们不再被算成“失业”,进而压低了失业率;

3)平均时薪同比增长3.6%,环比增长0.2%,均不及预期。薪资水平在通胀高位的情况下仍趋势性偏弱,更能体现出就业市场降温趋势。

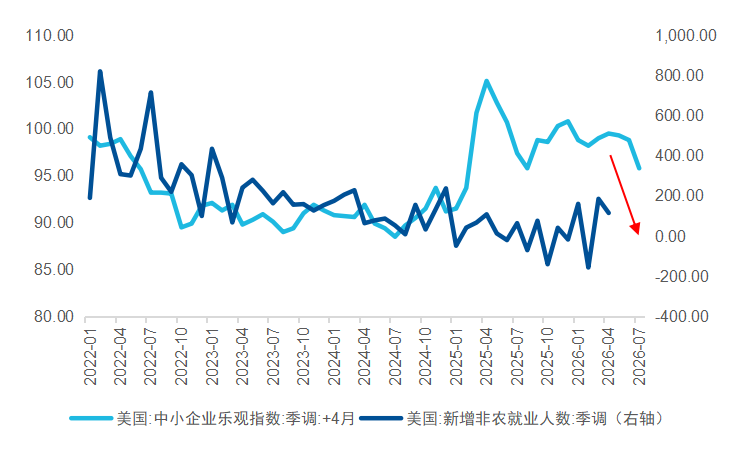

视角拉长来看,2026年1-4月非农数据均值为7.6万/月,整体偏强但有限(25年9月美联储重启降息时同样为 7.6万/月)。此外,非农数据的前瞻指标NFIB(美国小型企业乐观指数,领先非农约4个月)显示5-7月新增非农仍有回落的可能。

图:NFIB显示非农后续或仍将回落

数据来源:Wind,截至2026年5月8日

四、4月非农对联储的含义:降息门槛被抬高,但路径并未封死

4月非农缓解了市场对于“滞胀”的担忧,但整体上也提高了美联储降息的门槛,市场预期6月美联储大概率维持原有立场——观察等待,聚焦通胀端。

但若后续数据证实“通胀可控+就业动能放缓”,降息叙事仍可回归。

1)地缘与油价:近期地缘冲突有所缓和带动油价回落,有利于通胀预期降温,改善降息讨论空间;

2)关税与通胀基数:关税冲击持续消退叠加工资压力不大,下半年通胀回落叙事或强化;

3)就业后续降温:领先指标指向5–7月非农或温和走弱;劳动参与率的提升可能推高失业率。

虽然短期降息概率较低,但市场定价2026年联储由累计加息5bp转为维持利率不变,美债收益率回落,这对于风险资产来讲边际上却是实实在在的利好,估值端的压力有望逐步缓和。

五、美债收益率下行时,哪些 ETF 更加受益?

美债收益率作为全球资产定价的“锚”,其下行直接降低了未来现金流的折现率,对盈利久期长、远期价值占比高的科技成长类资产有望构成一定程度的估值提振。在4月非农数据公布后,市场对联储年内加息的担忧降低,2年期、10年期美债收益率双双回落,风险偏好边际回暖,此时高成长、长盈利久期板块有望展现更大弹性。

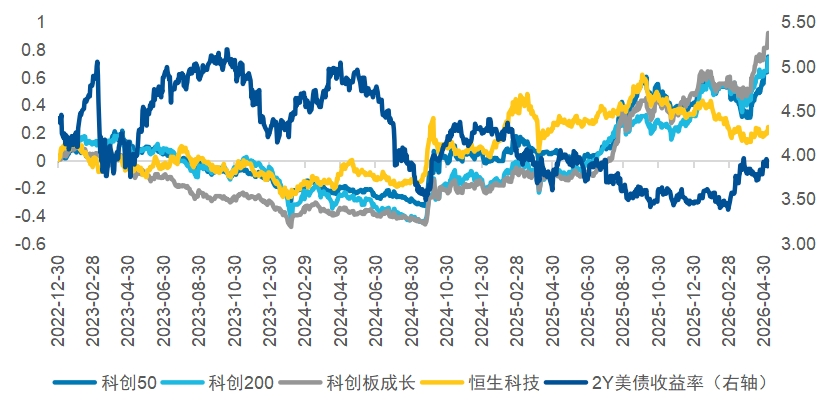

历史复盘显示,如科创系列指数、恒生科技与2年期美债收益率呈现明显负相关关系。在这一逻辑下,覆盖港股新经济和A股硬科技的ETF或是相对受益的工具。其中,恒生科技指数覆盖中国头部互联网与科技龙头,科创50指数聚焦AI产业链核心,而更细分的科创成长指数和科创200指数则分别聚焦于高成长因子与中小市值科创标的。

图:2Y美债收益率与科创系列指数、恒生科技指数呈负相关

数据来源:Wind,截至2026年5月8日

总结:

4月非农新增就业人数超出市场预期,但内部结构——薪资增幅降温、劳动参与率下滑——指向就业市场实质动能已在边际减弱。数据公布后,市场对2026年联储加息的定价迅速消退,2年期和10年期美债收益率回落,风险资产压力有所缓释,利好科技成长类资产。

恒生科技ETF易方达(513010,联接基金:A类013308 / C类013309),作为紧密跟踪恒生科技指数的配置工具,在流动性、费率及透明度方面具备优势。

科创50ETF易方达(588080,联接基金:A类011608 / C类011609),紧密跟踪上证科创板50成份指数,汇聚AI芯片、半导体设备、材料等全产业链龙头,是把握AI内部结构性机会的优质选择。

科创200ETF易方达(588270,联接基金:A类024978 / C类024979),紧密跟踪上证科创板200指数,聚焦科创小盘风格,“硬科技”含量扎实,在“科技高景气+风险偏好回升”阶段中值得重点关注。

科创成长ETF易方达(588020,联接基金:A类019702 / C类019703),紧密跟踪上证科创板成长指数,从科创板中选取营业收入与净利润成长性表现突出的50只个股,汇聚高研发强度、高业绩弹性的赛道领军者。

评论