文 | 庄鑫

近日,因提前确认收入、员工自行填制业务单据等违规行为,而被推至聚光灯下的爱科赛博(688719.SH)正式披露整改进展。

从“专精特新”硬科技标杆,到上市仅两年便出现年度亏损,这家扎根电力电子领域近三十年的企业,其业务底盘与财务内核,值得深度剖析。

01 监管落地

2026年4月10日,爱科赛博收到陕西证监局《行政监管措施决定书》(陕证监措施字〔2026〕15号),因财务核算不规范、内部控制不完善被责令改正,董事长白小青、财务总监苏红梅被出具警示函。

监管核查发现,2024年爱科赛博部分业务未达到收入确认条件,却提前确认收入,直接导致2024年年报及后续多期季报、半年报财务数据披露失实。

内部控制不完善方面,个别员工为实现部门绩效考核要求,在未满足收入确认条件下,自行填制个别业务对应的签收单、验收单等单据。

2026年5月9日,爱科赛博发布专项整改报告,对收入确认流程、单据审核机制、绩效考核导向进行全面修补,并聘请天职国际会计师事务所对整改后内控进行独立专项核查。

此举被市场称为A股首单“再审计”式整改案例,具有较强示范意义。

表面上看,这是一次及时的合规纠偏,但整改背后,更值得关注的是,这家曾凭借技术优势立足的硬科技企业上市以来所遭遇的增长失速。

02 周期承压

爱科赛博的崛起与转折,藏着硬科技企业的成长密码与隐忧。

1996年成立、长期深耕电力电子变换与控制技术,爱科赛博早期以精密特种电源切入国家重大科研基础设施领域,在细分领域形成了独特的技术优势。

伴随新能源产业爆发,爱科赛博依托技术优势快速切入光伏、储能、新能源车测试电源赛道,形成精密测试电源、精密特种电源、电能质量控制设备三大核心业务板块,成为光伏逆变器及储能变流器测试领域的核心国产供应商之一,深度绑定华为、比亚迪、阳光电源等行业龙头。

根据招股书及年报数据,2020年至2023年上市首年,爱科赛博营业收入从3.71亿元增长至8.26亿元,归母净利润亦同步攀升,2023年达到历史峰值1.39亿元。

同期,公司综合毛利率维持高位,2023年达45.24%,这一远超普通电源制造业的毛利水平,一度让其成为科创板上兼具“硬科技”与业绩确定性的热门标的。

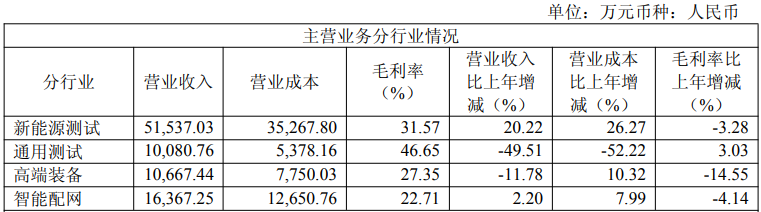

作为新能源赛道的“隐形卖铲人”,其测试电源产线常年维持高景气度。2025年年报显示,新能源测试电源实现营收5.15亿元,占总营收比重达57.08%;智能配网、高端装备、通用测试等业务贡献均不足两成,分别为18.13%、11.82%、11.17%。

然而,这种高度集中的营收结构,在面对下游需求波动时往往缺乏缓冲。

据中航证券研报,2022年精密测试电源市场空间在70-100亿元左右,爱科赛博市占率约3.1-4.4%,与科威尔共占国内前二市场份额。

但2024年下半年以来,随着大量新竞争者入局、下游降本压力持续传导,爱科赛博的技术溢价空间快速收窄,陷入“量增利减”的被动局面。2025年半年报中,爱科赛博即坦言,订单量虽有增长,但因卷入激烈的价格战,产品毛利率大幅受挫。

纵向对比财务数据会发现,爱科赛博正经历上市以来严峻的盈利“双杀”周期:

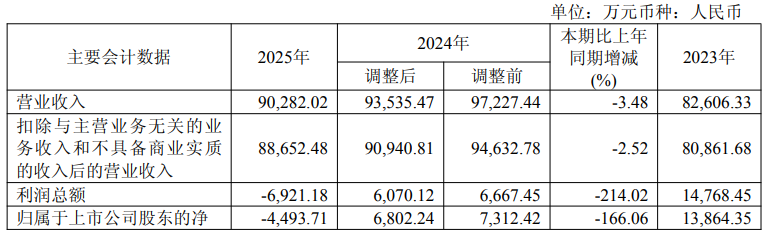

首先是盈利能力的收缩。2024年年报显示,全年实现营收9.35亿元,同比增长13.23%;但归母净利润大幅下跌至6802万元,同比下降50.94%,呈现典型增收不增利。

2025年经营状况进一步承压,全年营收9.03亿元,同比下滑3.48%;归母净利润亏损4493.71万元,同比下降166.06%,为上市后首次出现年度亏损。

其次,支撑估值的高毛利体系同步瓦解。2025年综合毛利率30.80%,较2023年高点回落超14个百分点;加权平均净资产收益率ROE降至-2.66%,股东回报由正转负。

现金流层面,2025年全年经营活动现金流净额0.23亿元,但季度间波动明显,下半年持续净流出,资金周转压力上升;截至2025年末,资产负债率31.91%,较2024年提升6.77个百分点。公司亦宣布2025年度不进行现金分红,分红能力归零。

行业红利退潮、盈利持续受压,催生了强烈的业绩美化冲动,也为2024年提前确认收入、单据不规范等合规问题埋下诱因。

03 战略对赌

面对传统新能源业务见顶,爱科赛博选择以高强度研发投入寻找第二增长曲线。

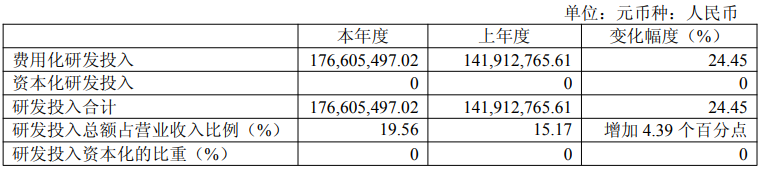

2025年报显示,爱科赛博2025年研发投入总额增至1.77亿元,同比增长24.45%,研发投入占营业收入比重达到19.56%,较上年提升了4.39个百分点。

在亏损扩大的背景下,这笔巨额研发投入进一步压制了短期利润,但也成为公司布局未来的重要筹码。

巨额研发资金重点投向可控核聚变电源、AI服务器测试电源等高壁垒场景。

2026年一季报显示,爱科赛博当期营收1.59亿元,同比增长25.06%;毛利率回升至36.19%,归母净亏损1,756.71万元,同比收窄13.91%,释放出阶段性改善信号。

一季度营收与毛利率同步改善,但市场对爱科赛博的担忧并未完全消除。

其一,主业对新能源周期的依赖仍未改变,精测电源赛道仍在持续出清,若后续光伏、锂电下游资本开支依旧平淡,毛利修复空间可能快速收窄,业绩反弹的持续性存疑。

其二,内控整改虽引入第三方核查,但合规文化的重塑、考核机制的优化并非一蹴而就,单次整改是否足以根除长久形成的业绩冲动,仍待后续至少一个完整会计年度的检验。

其三,可控核聚变、AI服务器测试电源仍处于产业导入期,距离大规模订单落地、业绩兑现还有较长周期,高额研发投入短期内仍将是刚性成本,转型之路存在不确定性。

可以说,爱科赛博的整改报告,是危机应对的起点,却绝非治理完善的终局。

新能源测试市场仍有空间,硬科技赛道长期价值不减,但对爱科赛博而言,真正的破局不在于短期业绩反弹,而在于重建内控防线、平衡业绩与合规、稳步实现新业务放量。

技术突围与合规经营,仍是摆在这家科创板公司面前最现实、也最关键的考题。

评论