文 | 科技说

在2025年Q3财报公布前,我曾预判腾讯会大幅提高资本性开支。逻辑十分直白:

1)业务高速发展,亟需海量算力作为底层支撑;

2)腾讯过往的投资业务收益丰厚、表现亮眼。但行业环境早已更迭,从消费互联网到产业互联网,再到当下的人工智能赛道,行业创业门槛与资金需求不可同日而语,腾讯很难再复刻以往投资业务的骄人战绩。

无论从内因还是外因来看,腾讯当时都理应加大资本开支,搭乘上AI行业的发展浪潮。但后续市场表现众所周知,该季度腾讯资本开支大幅不及预期,表现不及市场预判。直至2026年之后,公司资本开支才重新进入上行通道。

那么,腾讯在资本开支上的反复摇摆,究竟衍生出哪些副作用?为何又选择在当下加码资本开支?本文核心观点:

其一,2026 年之前腾讯在AI 方面的投入相对保守,这一方面源自管理层对投资回报率的过分关注,另一方面也仍然希望用投资来丰富产业生态;

其二,副作用便是腾讯云业务的算力供给不足,增速逐渐掉队头部大厂;

其三,OpenClaw 之后,管理层终见清晰商业模式,对AI 方开始下重注,但短期内云业务的算力紧张。

2025 年资本开支低于预期:不仅是芯片紧张

当市场普遍质疑当期资本开支过低时,腾讯管理层给出的解释为:目前公司GPU储备充足,能够满足内部使用需求。当时多数人将关注点放在“满足”二字上,但真正的核心关键词,实则是“内部使用”。

换言之,彼时腾讯的算力储备仅服务于内部业务,在战略层面轻视了云计算的对外算力输出。这对于2018年就开启To B战略的腾讯而言,是极为少见的决策偏差,毕竟云计算是撬动B端客户、深耕产业互联网的核心抓手。

而谈及AI投资趋于保守的原因,管理层将其归结为:资本开支下调并非源于AI战略收缩,而是受到全球AI芯片供应链阶段性紧张的制约。直白来说,腾讯有意加码算力与芯片布局,却受限于供应链产能。

但横向对比同行,便能发现这并非全部原因。阿里、字节跳动同期的AI投资力度十分激进,2026财年阿里全年资本开支达到1260亿元,字节跳动也上调2026年资本开支预算至2000亿元。由此可见,芯片供应紧张,绝非腾讯收紧资本开支的唯一诱因。

过往,腾讯依靠主营业务产生充足的现金流与利润,持续扩大对外投资规模,搭建出完善的商业生态闭环。例如投资京东、美团、拼多多等企业后,被投企业会向腾讯支付广告采买费用,同时进一步丰富微信支付的应用场景,一举多得。

这些成功的投资案例,不仅体现在财务报表中,更塑造了腾讯的企业发展基因。面对新兴产业机遇,腾讯的第一选择重点多是对外投资,而非自主重金投入。

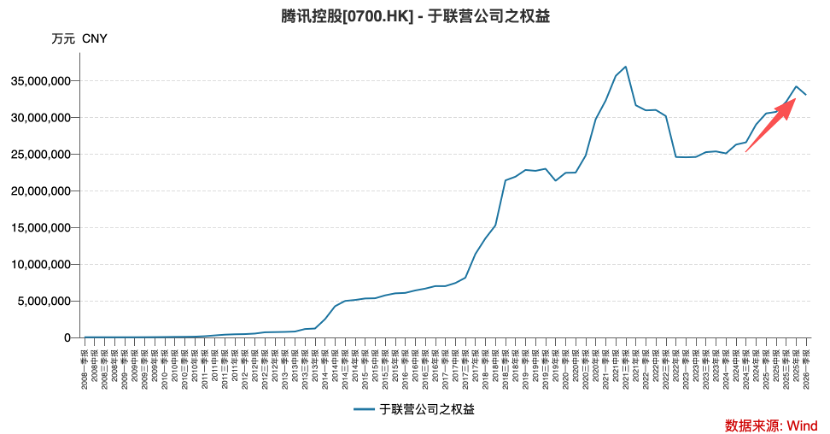

2025年前后,腾讯投资动作频繁,先后入股集益威半导体、商曦智科技等科技企业,同时现身月之暗面、MiniMax、智谱等多家大模型创业公司的股东名单。密集的对外投资,让腾讯联营公司权益科目在2025年高速扩张,彻底扭转了2021年之后持续收缩的态势。

所谓的芯片供应链紧张,更像是一层合理借口。本质上,腾讯依旧希望通过押注创业公司,完善自身AI生态。近期DeepSeek融资事件便是典型案例,阿里已明确否认投资计划,而坊间传闻腾讯仍在积极洽谈入股,投资意愿强烈。

短期保守的资本开支策略,以及偏重体外投资的发展思路,直接引发两大负面结果:

1),腾讯云业务增速持续掉队。2025年腾讯金融科技与企业服务板块同比增速仅8%;2026年Q1腾讯企业服务板块增速回升至20%,但同期阿里云同比增速已高达38%。算力是云计算的核心竞争力,缺乏足量算力支撑,腾讯云错失AI行业红利。管理层也坦诚,公司优先保障混元、元宝等内部AI应用场景的算力供给,并未将腾讯云对外业务放在优先位置。

2),2025年腾讯整体AI业务表现乏善可陈。2026年元宝推出红包营销活动,还遭到微信平台封禁,无论C端还是B端业务,均未达到头部互联网大厂的应有水准。

OpenClaw 重塑管理层预期

2025年末,OpenClaw爆火,彻底打破了腾讯原有的保守发展逻辑。在此之前,腾讯管理层高度看重AI业务的投资回报率(ROI),自用算力大多倾斜至商业模式清晰的广告业务,而2025年腾讯广告业务的表现也确实不负预期。

OpenClaw问世后,Agent智能体快速普及,市场Token需求爆发式增长,AI行业终于诞生了清晰、可落地的全新商业化路径。

如果说管理层对元宝的推广态度摇摆不定,那么对腾讯云推出的桌面Agent工具WorkBuddy,则抱有十足的热忱。本期财报分析师问答环节中,管理层多次提及这款产品。与此同时,腾讯对资本开支的表述也出现明显转变,明确2026年下半年资本开支增幅将显著扩大。

种种变化,再次印证了腾讯根深蒂固的经营理念:

第一,极度看重短期财务回报。刘炽平曾表示,WorkBuddy等AI产品会采用“先免费、后商业化”的模式,且To B业务相比C端产品,收入转化周期更短,盈利确定性更强;

第二,若无法确定业务短期回报,便选择体外孵化、对外投资。

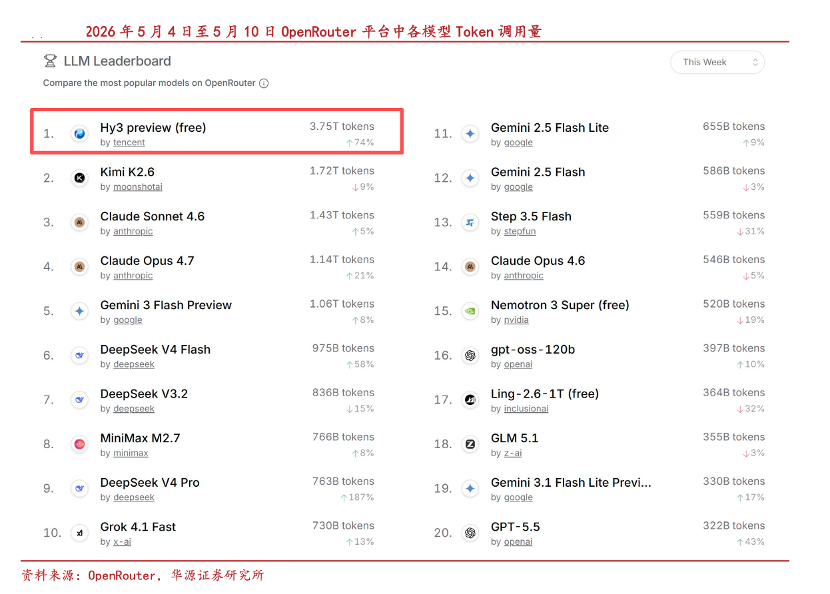

正因Agent概念带动行业变革、Token商业化路径明朗,腾讯才开始加码相关产品布局,成效也十分直观,HY3 preview 的Token消耗量一度登顶OpenRouter榜单。

偏重短期盈利、以投资为主的发展模式,固然能够保障公司财务稳定性,但也留下了难以规避的后遗症。在本期财报问答中,管理层直言:截至目前,腾讯云的GPU算力依旧无法满足外部客户需求。这意味着2026年腾讯云算力供给持续紧缺,对外算力输出能力受限。

马化腾曾评价,去年腾讯的AI业务如同“上了一条漏水的船”,如今虽然成功站稳赛道,却依旧“坐不稳”。目前管理层自认摸索出全新业务模式,欣喜之情溢于言表。但过去在AI 投入上对保守,短期内就能补上来吗?我们就不得而知了。

评论