界面新闻记者 |

5月14日晚,赛意信息(300687.SZ)公告,公司拟开展以高性能算力服务器为标的的融资租赁业务,交易总额预计不超过200亿元。

这一金额相当于公告时,赛意信息总市值的1.5倍,2025年全年营收20.73亿元的近10倍。

公告次日,赛意信息股价低开低走,全日大跌超14%。

算力公告前的一个月内,赛意信息股价已累计上涨67.81%。公告后市场上演了“利好出尽,资金出逃”的经典走势。

有海南华铁(603300.SH)36.9亿元算力订单“大饼”在前,市场质疑最多的是资金实力,跨界能力及投入规模的合理性等问题。

面对质疑,赛意信息相关人士对界面新闻回应相关问题,包括此次200亿元算力投资计划的动机、资金来源、执行路径及潜在风险。

为何押注算力?回应:寻求利润增长点

“在公告之前公司已做了一些努力和准备。” 赛意信息人士对界面新闻表示,公司对算力租赁行业进行了考察,“公司找了一些资源,也联络了一些客户,通过多方对接和仔细的考量,公司认为市场需求较大。所以公司计划开展算力租赁业务来补充利润。”

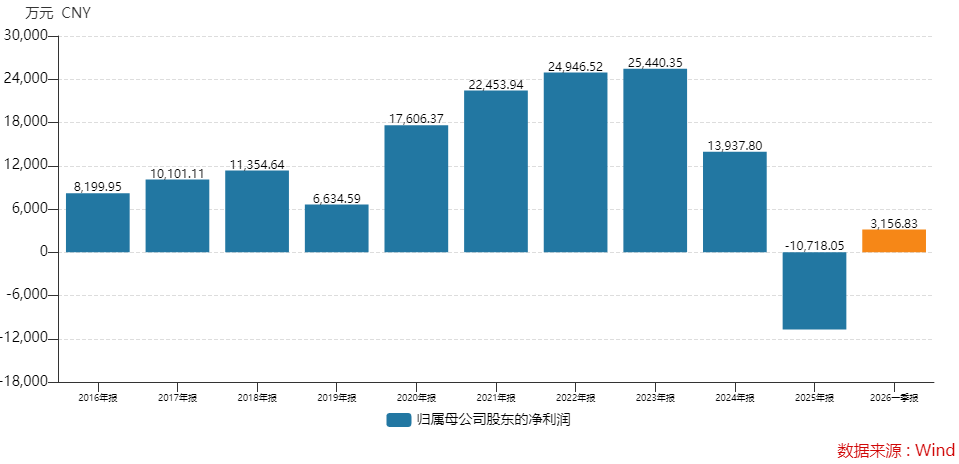

赛意信息的算力跨界计划,正值公司经营陷入困境之时。从基本面看,公司近几年业绩表现乏善可陈。

2022年至2025年,赛意信息营收规模卡在20亿元至24亿元区间,2025年营收同比大降13.45%至20.73亿元。

2025年,赛意信息出现上市以来首次亏损,归母净利润为-1.07亿元,主要受宏观环境下游客户数字化投入收缩、AI研发费用同比增长3.43%至2.72亿元等因素拖累。不过,2026年第一季度实现盈利,归母净利润为3156.83万元,同比增28.74%。

在此背景下,算力租赁被赛意信息视为一条“试水”补充利润的路径。

随着AI大模型应用加速落地,算力需求呈爆发式增长,算力租赁行业毛利率普遍维持在30%左右,成为资本市场追捧的“香饽饽”。

问及对算力租赁业务如何定位时,赛意信息人士对界面新闻称表示,目前公司还是聚焦在传统业务,算力租赁业务只是试水,作为盈利来源的补充,“做一做试一试”。“这一块目前来看,并不会占用太多时间和人力。”

目前,议案尚需提交股东会审议。

200亿从何而来?回应:融资租赁模式

200亿元的规模是市场质疑的核心焦点之一。与投入规模相比,小市值赛意信息显然实力差距明显。

截至2026年一季度末,公司账上货币资金3.46亿元,较上年末下降了35.69%。同时,一季度经营活动净现金流为负值,-2.09亿元。公司预付款从4,600万元激增至2.01亿元。

这些财务数据均说明赛意信息当下主业造血能力尚未恢复。

赛意信息人士对界面新闻解释称,200亿元并非公司自有资金,而是通过融资租赁方式来实现。“正如公告表述,公司是通过融资租赁的方式来先取得标的物的使用权,然后再是标的物的所有权。过程会需要一些资金,这是运营成本,但金额不会很大。目前来看公司是可以应付的。”

有业内人士对界面新闻解释称,这种方式通常是开展算力租赁业务的公司在早期支付少量首付或保证金,融资租赁公司出资购买算力服务器,公司获得服务器使用权并转租给下游客户,租金收入用于偿还融资本息。公司承担的主要是首付资金、利息成本和设备空置风险。

对于为何提出200亿元的规模,赛意信息人士对界面新闻透露:“在对接的过程中发现了一些潜在客户,后续可能会促成订单。一次公告额度进行审议,之后如果再有新增订单,就不用再进行审议了。”

界面新闻问及200亿元是否为额度上限、实际执行规模不确定时,该人士予以确认。

这意味着,200亿元就是一个额度,非一次性投入。公司希望一次性获得股东会授权,未来12个月内可根据实际订单情况分批落地,但不等于一定会用足200亿元。

尽管如此,资金压力依然不容忽视。

一旦重资产投入的算力租赁业务推进,公司资产负债率可能从目前约30%大幅攀升。公司虽称“运营金额不会很大”,但一旦开始支付首付和利息,本已紧绷的现金流将承受更大压力。

按融资租赁行业通常4%-6%的利率计算,若最终落地规模达50亿元,每年利息支出就将达2-3亿元,远高于当前公司的盈利能力。

有哪些风险?回应:最大风险在供货

除资金压力尽显之外,赛意信息此次押注算力租赁业务还有哪些风险?

赛意信息此前主营业务为轻资产软件服务,专注于企业数字化规划、流程管理软件等,无任何数据中心运营或算力租赁经验。

对于界面新闻提及的技术、运维风险,上述人士称:“之前公司没做过这方面的业务。不过这类的业务并不复杂,主要找到了供应商,联络到客户,拿到算力服务器,再用公司自身的优势,协助算力的部署及算力运维。”

事实上,算力租赁业务也存在一定技术门槛。这一业务成败关键在于千卡、万卡集群的组网调优和硬件运维,同时涉及服务器采购、机房建设、液冷技术、能耗管理、算力调度等多个专业领域,需要大量专业人才和技术积累。这并非赛意信息传统ERP实施团队的强项。公司尚未披露是否引入了相关运营经验的核心人才。

对于风险,赛意信息人士对界面新闻记者坦承:“风险主要在算力服务器的供货这一块。这是一个较大的风险点。”

这一判断与行业现实吻合。2026年一季度,国内AI算力需求同比暴涨417%,而供给增速仅128%,高端GPU交付周期普遍延长至6-7个月。英伟达H100整机价格已从最低190多万元升至230多万元。

即便赛意信息拿到融资租赁资金,能否在激烈的“抢卡大战”中锁定足够数量的服务器,仍是未知数。

有合同吗?回应:有潜在客户

近期第三方算力租赁商如利通电子(603629.SH)、协创数据(300857.SZ)、宏景科技(301396.SZ)正快速崛起,股价自低位上涨已达数倍,仅利通电子2026年年内涨幅已超过5倍。

这个赛道的高景气度前景正吸引大量传统行业企业入局。

事实上,赛意信息并非孤例。仅5月以来,A股已有华策影视(300133.SZ)、天阳科技(300872.SZ)等公司跨界切入算力租赁赛道。

华策影视5月6日公告,拟采购不超过33亿元服务器,用于为客户提供云算力服务。与赛意信息不同,华策影视明确表示:采购是基于已签约甲方客户明确的算力云服务需求而进行的安排,对应需交付算力规模为2.9万P,服务期为五年,公告时下游客户订单与上游采购订单均已签署完毕。

金融IT服务商天阳科技5月8日公告拟投入35亿至40亿元,通过控股项目公司切入算力租赁业务。其合作方启明星汉已与终端客户签订60个月长期算力服务协议。

由上可见,这两家公司是订单先行的模式,值得注意的是,赛意信息目前暂未公布订单。

在算力租赁行业,融资租赁机构提供大额授信的前提,往往是看到实质性的下游客户大单。而赛意信息目前仅表示“有潜在意向的客户”,尚未签订任何正式合同。

公司人士对界面新闻表示:“我们的标的是算力服务器,已联络了一些供应商。目前还没签订合同。 有潜在意向的客户。”

从股价表现可见,资本市场对新入局者并不买账。

除赛意信息股价重挫外,华策影视公告披露后股价连续三天调整,天阳科技公告次日股价也是高开低走,随后调整。

算力租赁行业曾出现信任危机。2025年3月,海南华铁公告签署36.9亿元算力服务合同,公司股价在短短的一个月左右翻倍。

然而7个月后,海南华铁宣布合同终止,称“协议签订以来未收到任何采购订单”。最终公司股价连续两个交易日跌停。事后,海南华铁及相关责任人共被处罚1720万元。

另一位跨界算力的“探路者”莲花控股(600186.SH),在监管要求下披露算力转型进展:截至2026年4月27日,当月算力服务合同回款373.41万元,3月回款455.76万元,1月回款680.12万元;另有64台GPU服务器尚未交付。体量仍较小。

利通电子在年报中明确承认:“越来越多公司进入算力租赁行业,公司可能逐渐失去先发优势,面临毛利率下滑风险。”

此外赛意信息实控人的减持行为也引发市场对公司信心的质疑。公司控股股东及实际控制人张成康、刘伟超、刘国华、欧阳湘英、曹金乔在2025年9月至12日累计减持套现超2亿元,减持股份占总股本比例2.44%。

资本市场对“跨界算力”的故事已不再轻易买账。赛意信息仍需要解决融资端、订单端、采购端和运营端四大问题,用实实在在的落地的算力订单来说话。

评论