从市场反应来看,5月以来A股人工智能板块已呈现明显的资金回流迹象。Wind数据显示,算力硬件、光模块、AI芯片、通信设备等细分赛道均获主力资金大幅加仓,多只龙头股批量刷新阶段新高。在全球科技巨头密集访华的政策窗口期,A股AI产业链正迎来新一轮估值重塑的关键观察期。(数据来源:Wind 数据区间:2026.05.01-2026.05.14)

两大巨头同框:中美AI合作有望进入新阶段

马斯克与黄仁勋同时出现在特朗普访华代表团中,揭示了一个关键趋势:中美科技产业长期遵循"分层合作、红线隔离、竞争共存、互利绑定"的格局。

具体而言,高端硬核底层技术(如先进制程芯片、底层架构)持续处于自主可控的错位竞争状态;而民用成熟产业链(如算力服务器配套、消费电子供应链、新能源汽车零部件)则保持深度协同。这种"斗而不破、合而不僵"的产业策略,或为A股AI板块提供了相对确定的外部环境。

据QYResearch调研团队最新报告《全球人工智能GPU加速卡市场报告2025-2031》显示,预计2031年全球人工智能GPU加速卡市场规模将达到211.8亿美元,未来几年年复合增长率(CAGR)为13.8%。这一预测数据背后,反映的是全球算力基建正从"训练驱动"向"训练+推理双轮驱动"切换的深层产业逻辑。另一方面,在国内算力自主可控政策持续发力的背景下,国产GPU加速卡及配套生态的替代空间也被进一步打开。

来源:QYResearch 《全球人工智能GPU加速卡市场报告2025-2031》

数据趋势:2031年全球人工智能GPU加速卡市场规模将达到211.8亿美元,国产GPU加速卡及配套生态的替代空间也有望被进一步打开

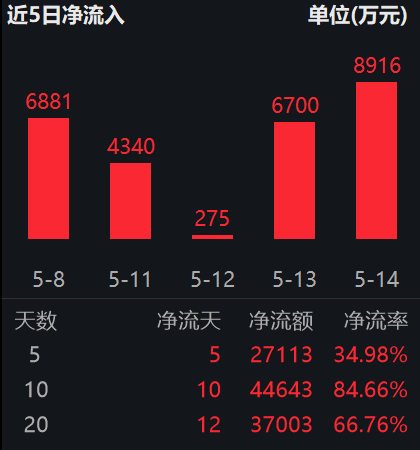

从资金动向看,这一宏观预期的改善已转化为实实在在的市场行为。以景顺长城中证科创创业人工智能ETF(159142)为例,该基金已连续12个交易日获得资金净申购,区间净流入额达5.38亿元;截至5月14日,今年以来份额增加123.25%,规模增加210.72%。这种持续的资金流入,反映出机构投资者对AI板块中长期配置价值的认可。

数据来源:Wind 截止:2026.05.13

A股AI产业链:从"光"到"芯"的双主线布局

在当前阶段,A股人工智能板块的投资逻辑可概括为"光芯组合"——"光"代表光模块等高景气算力基建,"芯"代表国产AI芯片及半导体设备的国产化替代进程。

"光"线逻辑: 全球算力军备竞赛下,光模块作为数据中心内部及集群间的高速互联核心器件,需求持续超预期。800G/1.6T产品迭代加速,国内龙头企业在全球供应链中的份额稳步提升,业绩兑现度较高。

"芯"线逻辑: 在美国对华高科技出口管制背景下,国产AI芯片的自主可控进程加速。DeepSeek等国产大模型对国产芯片的适配推进,进一步打通了"芯片—框架—模型"的自主生态闭环。科创板及创业板中,一批具备核心IP、先进封装、AI芯片设计能力的上市公司正进入业绩释放期。

这两条主线并非孤立存在,而是相互强化:算力基建的扩张为AI应用提供基础设施,应用端的繁荣又反过来拉动算力需求。马斯克与黄仁勋的"同框",恰恰象征着这种"应用+算力"的双轮驱动格局。

中金公司表示,AI现在仍未到典型的“泡沫”阶段,但投资相对需求和能力的“抢跑”也是客观存在的。行情从早期云厂商和芯片主导的“普涨”,进入由存储和光模块等“瓶颈环节”引领的产业链扩散与内部分化阶段,但市场定价重点已经从单纯的资本开支扩张,转向对订单确定性、盈利兑现、现金流压力和投资回报更加敏感的阶段。(来源于:中金公司2026.05.11 《AI行情走到哪一步了?》)

产品运作凸显工具属性,ETF成科技主线高效配置载体

紧密跟踪该指数的科创创业人工智能ETF景顺(159142),在产品设计层面充分放大了指数的弹性特征。作为实行20%涨跌停限制的ETF品种,其在二级市场交易中的价格波动区间同步放宽,为投资者提供了更充分的日内定价空间与趋势表达效率。

从近期市场表现观察,截至2026年5月13日,该ETF标的指数近一年、三年、五年涨幅均大幅领先于沪深300指数,整体表现强势。

指数/产品近一年近三年近五年近十年科创创业AI(价格指数)180.85%248.43%284.71%314.89%科创创业AI(全收益指数)181.72%251.54%290.47%322.17%沪深30028.29%26.93%0.11%62.55%

数据来源:Wind 截至:2026.05.13 上述指数历史数据仅供客观展示,不构成任何投资建议。指数过往表现不预示未来走势,相关产品存在跟踪误差及市场波动风险,投资需谨慎。

相较于主动管理型产品,ETF在科技主线轮动行情中具备不可忽视的工具优势。AI产业链细分领域众多,个股研究门槛高、技术迭代快、业绩兑现节奏差异大,普通投资者通过个股参与往往面临较大的选择风险与集中度风险。

而科创创业人工智能ETF景顺(159142)通过一篮子持有50只成分股,将单一标的的非系统性风险有效分散,同时保留了对AI产业整体景气度的完整暴露。这种"打包配置"的逻辑,在当前板块内部从算力端向应用端扩散的轮动阶段尤为重要,投资者无需精准预判哪个细分环节将接棒领涨,而是通过指数化工具获取产业链的整体Beta收益。

场外联接拓宽布局渠道,长短期配置需求兼顾

为满足不同交易习惯投资者的配置需求,景顺长城基金同步布局了场外联接基金,A类份额代码为027047,C类份额代码为027048。这一产品矩阵的设计,使得无法直接参与二级市场交易或偏好定投方式的投资者,同样能够便捷地配置该赛道。A类份额适合中长期持有策略,C类份额则为短期波段操作或定投场景提供了费率结构上的灵活性。

从资产配置的视角审视,科创创业人工智能ETF景顺及其联接基金,可作为权益组合中"科技成长"方向的核心卫星仓位。在当前宏观环境下,低波动红利资产与高弹性科技资产构成的"杠铃策略"仍具备配置参考价值。AI产业链作为高弹性一端,其产业周期的持续性已在资金面与基本面层面获得双重验证,而指数化工具的存在,降低了投资者参与这一高壁垒赛道的门槛。

常见FAQ解答

Q1:科创创业人工智能指数有何编制特点?

横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%,避免过度集中。覆盖算力芯片、光模块、云计算、办公软件等全产业链环节,半年度调仓,兼具成长风格与板块均衡性。

Q2:为何说该产品能覆盖AI全产业链?

科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。前十大权重合计约60%,千亿以上龙头占比49%,300亿以下"小巨人"占29%,兼顾核心资产确定性与细分方向弹性。(数据来源:Wind 截至:2026.05.14)

Q3:与单一板块AI指数相比有何不同?

不同于仅覆盖科创板或创业板的AI指数,该产品同时把握双板机会,涨跌幅限制均为20%,弹性更强。历史表现方面,指数基日(2019.12.31)以来年化收益19.43%,2025年全年上涨103.09%,区间最大涨幅388.41%,成长属性突出。(数据来源:Wind 截至2025.12.31)

Q4:指数重点覆盖AI哪些方向?

覆盖人工智能基础资源、核心技术及终端应用三大方向,包括算力芯片、光模块、云计算、办公软件及AI应用等环节。既把握国产算力自主可控机遇,也不遗漏光模块出海与软件应用落地红利,产业链视角完整,主题表达清晰。

Q5:当前时点配置价值如何看?

据IDC数据,2025年上半年中国加速服务器市场规模达160亿美元,同比增超一倍;AI指数跟踪产品规模2025年同比增长353%,长期配置需求持续增加。国产大模型迭代与端侧渗透率提升共振,产品弹性较强,具备明确观察价值。

Q6:为何适合不押注单一细分方向的投资者?

AI行情在不同阶段轮动关注算力、光模块或应用落地,单一环节波动较大。该指数同时覆盖AI基础资源、技术及应用,并结合科创板与创业板双板布局,避免过度集中某一赛道,在保留较强弹性的同时,提供了更均衡的AI主线配置工具。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。

相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证科创创业人工智能交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.30%;100万元≤M<500万元,0.20%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,0.30%;100万元≤M<500万元,0.20%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证科创创业人工智能交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

评论