目前新能源产业正站在从“电动化”上半场向“智能化”下半场切换的“分水岭”上。如果说过去五年,产业的核心驱动力是电池能量密度的提升与制造成本的下降;那么未来五年,影响行业格局的变量将转向芯片算力、算法迭代与“智电融合”的系统能力。

一、从“电动化”到“智能化”的逻辑跃迁

理解这一轮产业升级,首先需要厘清“电动化”与“智能化”的本质差异。

“电动化”解决的是能源动力形式的转换——从燃油到电池,从机械传动到电控驱动。这一阶段的竞争壁垒在于材料体系、制造工艺和成本控制等,宁德时代、比亚迪等龙头的崛起正是这一轮红利的典型注脚。

而“智能化”解决的是机器运行方式的变革——从经验调试转向数据感知与算法控制。正如《瞭望》周刊所指出的,未来的制造业竞争,“不是单个产品的性能、成本和质量,而是底层技术模块的组合能力、快速迭代能力和跨行业复用能力”。

从市场数据看,这一趋势已形成明确信号。2026年4月,新能源乘用车国内销量渗透率首次突破60%,标志着新能源车已从“可选”变为“主流”。但更值得关注的是,产业竞争的重心正“从规模扩张转向价值创造,从单点突破转向体系能力提升”。这意味着,单纯押注某一细分环节的策略,将难以捕捉智能化驱动的增量价值。

二、中证新能源指数对“智电融合”的覆盖力

当产业从“电动化”向“智能化”演进,一个关键问题随之而来:传统的窄基指数能否充分映射这一升级逻辑?答案可能是否定的。

智能化并非独立于既有产业链的新赛道,而是对原有产业结构的系统赋能。智能驾驶需要高算力芯片,也需要高精度传感器和域控制器;车路协同需要通信模块,也离不开储能系统的智能调度。这些新增量分散在半导体、通信、计算机、电力设备等多个行业——仅靠重注某一环节的窄基指数,很难完整捕捉。

中证新能源指数的编制规则恰好解决了这一问题。其成分股覆盖可再生能源生产、新能源应用、新能源存储以及新能源交互设备等四大业务板块,在储能、锂电、风电、光伏、核电等核心制造环节之间实现了相对均衡的权重分配。这种宽谱系结构,使指数天然具备了对“智电融合”趋势的覆盖能力——当智能化驱动的新增量在产业链中崛起时,其市值膨胀会通过自由流通市值加权机制自动反映到指数权重中。

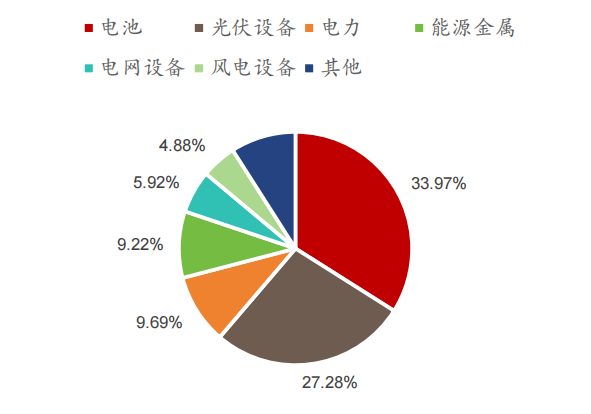

图表:中证新能源指数行业权重分布图

资料来源:Choice 深度资料,东方财富证券研究所,按照申万二级行业分类,截至2026年 4 月 17 日

从政策层面看,这一趋势已获得明确支持。2026年,多部门联合印发《关于促进人工智能与能源双向赋能的行动方案》,明确“能源支撑AI发展、AI赋能能源转型”的战略方向。国家发改委研究算力绿电直连价格激励政策,统筹新能源大基地与算力枢纽规划。这意味着,新能源与智能化的“双向奔赴”已从产业自发演进上升为国家层面战略。中证新能源指数作为覆盖发电、输配、储用全链条的基准工具,恰恰处于这一政策红利的交汇点。

三、成长弹性:估值体系的重塑逻辑

产业升级对投资深远的影响,体现在估值体系的重塑。当“智能化”成为新的增长引擎,市场对企业的定价逻辑正在从“工业化思维”转向“创新化思维”。这种估值逻辑的重塑,对中证新能源指数的成分股具有双重意义。

一方面,指数中传统意义上的“制造类”权重股,其估值锚正在从“周期品”向“科技品”迁移。当这些企业不仅提供电池,更输出智能底盘、BMS系统和储能解决方案时,其商业模式中“硬科技”的含量显著提升,理应享受更高的估值溢价。

另一方面,指数对“智电融合”相关产业链的覆盖,使其能够吸纳来自智能化方向的新估值增量。功率半导体、传感器、域控制器、IGBT/SiC器件——这些在传统新能源指数中可能被归为“电子”或“计算机”行业的企业,正在通过“智电融合”的逻辑进入新能源的投资视野。

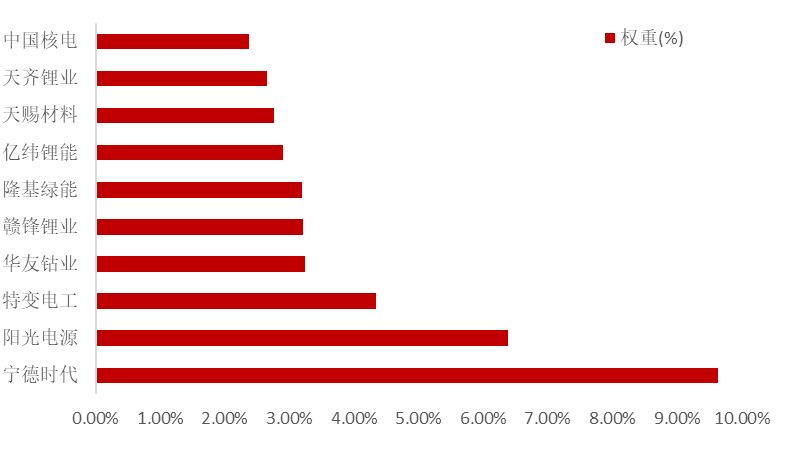

图表:中证新能源指数前十大成分股权重图

资料来源:Choice,数据截至2026年5月 15日。风险提示:以上个股仅为指数成分股举例,不代表任何具体的投资建议

需要强调的是,估值体系的重塑并非一蹴而就,更非无锚的泡沫。银河基金研究指出,“AI能否真正改变企业的盈利模型”是估值重估的前提。对于新能源产业链而言,这意味着智能化带来的效率提升、费用率下降、利润率中枢上移——最终都需要在财报层面得到验证。

四、516160的“升级红利”捕捉框架

对于投资者而言,在新能源产业的“分水岭”时刻,最理性的策略或许不是押注某一环节,而是通过全产业链工具,系统性地捕捉从“电动化”到“智能化”的升级红利。

新能源ETF南方(516160)提供的正是这一框架。其锚定的中证新能源指数,在资产端覆盖了从上游资源、中游制造到下游应用的完整链条;在逻辑端,既包含“电动化”的电池与材料底座,也具备对“智能化”增量的吸纳能力。其所代表的“全产业链”配置思路,提供了新发展阶段下对新能源产业生态的战略性布局思考路径。

新能源ETF南方(516160)产品属性卡:

作为场内被动指数化运作实体,新能源ETF南方(交易代码:516160)呈现以下三大标准化特征,可作为观测该板块的系统性基准:

全产业结构特征:紧密跟踪中证新能源指数(399808.SZ),底层资产覆盖新能源发电、输配、储用等全设备产业链环节。其编制规则客观上实现了资产分散化与产业链内部利润的物理对冲。

规模运作特征:截至2026年Q1,该产品资产管理规模近80亿,为目前同标的指数中规模最大的被动实体。较大的资产体量对固定运作费率具有摊薄效应,对被动跟踪误差具有收敛效应。

高流动承载特征:由南方基金管理,2026年以来,该产品日均成交额稳定在3亿以上,具备较大的二级市场买卖盘口深度。高频的交投活跃度对资金进出时的交易冲击成本具有收敛效应。

相关场外联接基金:(南方中证新能源ETF联接A:012831;南方中证新能源ETF联接C:012832;南方中证新能源ETF联接I:021057)。

评论