5月19日,A股市场震荡回调,科创芯片板块承压。截至10:17,科创芯片ETF汇添富(588750)低开低走,宽幅震荡,早盘一度跌3%;数据显示,科创芯片ETF汇添富(588750)标的指数自4月初以来连涨6周,本周为首次出现回调,本周以来截至今日(5.19)盘中,科创芯片指数本周两个交易日内小幅回调0.48%。

科创芯片ETF汇添富(588750)标的指数成分股多数回调,佰维存储跌超8%,源杰科技、澜起科技等跌超4%,寒武纪、海光信息等回调,芯原股份涨超2%,拓荆科技、中微公司等冲高。

【科创芯片ETF汇添富(588750)标的指数前十大成分股】

截至10:19,成分股仅做展示使用,不构成投资建议。

【科创芯片板块波动剧烈,什么情况?】

科创芯片板块今天大幅回调,或由“外部宏观利空+资金获利了解情绪”所致:

美债收益率再上行、通胀担忧与油价反弹抬升全球风险资产的分母压力,科技长久期资产估值被动压缩。

前期科创与电子半导体累计相对收益居前、拥挤度上升,获利盘在关键时间窗(海外大厂业绩与开发者大会前)选择降杠杆、去拥挤。

总的来看,短期调整不改长期趋势,特别是近期科创芯片催化丰富,再次强调了其高景气趋势。

近期,科创芯片迎来“三重催化”共振——一是国家算力网被提升至与水、电同级的公共基础设施,全年“六网”投资规模预计超7万亿元,“十五五”期算力网累计投资或超2万亿元,为国产算力与上游链条提供明确的“政策+资金”锚;二是国产AI芯片加速落地;三是大模型迭代与Token爆发、国产模型深度适配国产算力,训练与推理双侧需求共振,进一步放大上游芯片与设备材料的业绩弹性。

【“算力网”来了:当算力成为“水电煤”,科创芯片板块迎来“政策+资金”双重催化】

政策加码算力网!本月,重要会议提到,要“加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设”,将算力网和水、电等公共基础设施放在同等重要的位置。此前,新五年规划中也有专门表述:“要构建多层次算力设施体系和全国一体化算力网”。“六网”是新五年规划109项重大工程的核心,承载超7万亿元投资规模。

国投证券指出,建设国家算力网,自主可控的国产算力有望担负起核心供给力量,庞大的投资规模和建设需求或将带动国产算力产业链快速发展壮大。(来源于国投证券20260517《国家算力网建设和大厂资本开支利好国产算力》)

而AI算力芯片具备强大的并行计算能力,为AI服务器提供算力的底层支撑,是算力的基石,且AI算力芯片占AI服务器成本主要部分(根据IDC2018年服务器成本构成的数据,推理型和机器学习型服务器中CPU+GPU成本占比达到50-82.6%,其中机器学习型服务器GPU成本占比达到72.8%)。AI算力芯片作为“AI时代的引擎”,有望充分受益于算力基础设置建设带来的需求!

国产AI芯片加速发展,适配主流大模型!百度高管在业绩会上表示,昆仑芯P800完成规模化验证,交付多个万卡集群。目前,昆仑芯全国产集群已完成对文心大模型5.1重要版本的训练。此外,基于昆仑芯的天池256卡超节点已成功点亮,将于6月上市。吞吐性能较上一代提升25%,并完成包含文心、DeepSeek、GLM、MiniMax等主流模型的适配,推理效率提升50%。其表示国产AI芯片的发展处于早期,在一些前沿训练场景仍在追赶国际先进芯片。当前的市场趋势从大量训练转向混合推理,国产芯片的短期挑战在于围绕产能和供应链挑战,其需求增长大于供应。

AI大模型进展仍然如火如荼,有望进一步带动AI算力需求!千问大模型发文称,重量级新朋友即将亮相,更全能、更强大、有深度、有广度,5.20阿里云峰会见。

此外,全球存储芯片供给扰动仍存。韩国法院批准三星电子公司提出的部分禁令请求,责令该公司工会必须确保即将开始的全面罢工行动“不影响产量”,“不得导致这家全球重要的存储芯片制造商生产原料受损”。法院裁定,若三星电子韩国工会不遵守法院指令,将对其处以每日约1亿韩元的罚款。三星电子工会在一份声明中表示,尽管地方法院部分批准了公司的禁令申请,他们仍将按计划自5月21日起举行18天罢工。

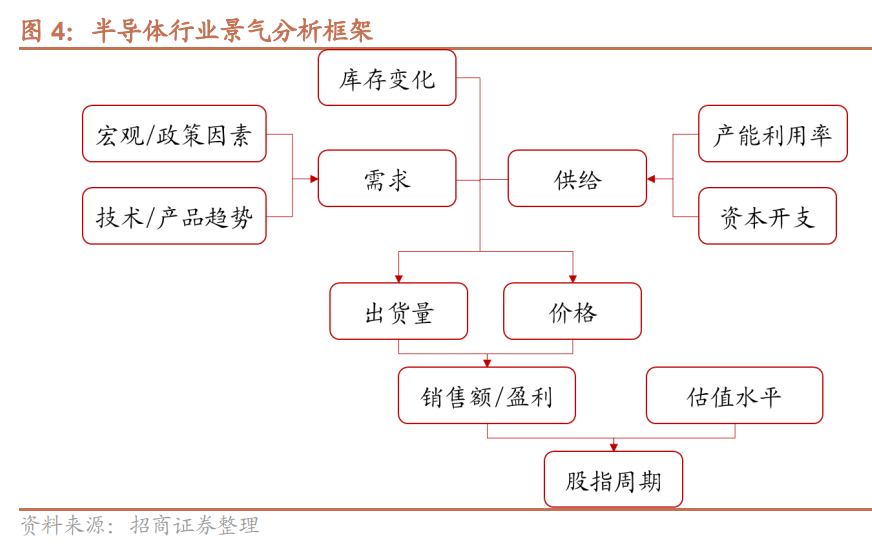

【芯片景气度面面观:库存周转加速、资本开支高增、芯片超级周期延续】

芯片行业催化丰富、产业链长、且应用广泛,该如何进行景气分析呢?

招商证券给出了五维度分析框架,分别从需求、库存、供给、价格、销售对全球半导体景气度进行跟踪分析。

需求端:26年受制于存储涨价,AI终端创新与算力建设是亮点。手机:26Q1全球出货量同比-4.1%,IDC/counterpoint预计2026年全球手机销量将同比-12.9%/-12.4%,中低端安卓手机下降压力较大,关注各大手机品牌AI手机新品迭代。PC:26Q1全球PC出货量同比+2.5%,增长势头回落,IDC预计26年全球PC出货量下滑11.3%;关注26-27年AIPC升级周期启动。可穿戴:26Q1全球AI眼镜出货同比高增143%,预计26年全球AI眼镜销量达1600万台;持续关注智能眼镜、AI耳机等新形态终端创新,例如OpenAI新品、国内阿里/字节等龙头创新。服务器:26Q1CSPs需求推升服务器DRAM采购,短期供给仍紧缩。汽车:1-4月国内乘用车销量同比下滑,预计终端市场需求增长乏力、政策边际效应递减、新能源购置税补贴调整等因素将致26全年销量承压,关注智驾技术进展及应用下沉趋势。

2、库存端:功率MCU及模拟DOI环比下降,库存周转加快。26Q1国内手机链芯片厂商平均库存显著降低,DOI达175天。海外模拟与功率器件厂商去库存成效显著,指引库存周转加快、去库存趋势延续。TI26Q1库存46.95亿美元、环比-1.09亿美元,DOI218天/环比-6天,将向150-250天区间的下限靠近;英飞凌26Q1DOI从183天环比下降至175天,目标2026财年末降至150天左右,对未来两个季度的自由现金流产生正向贡献;PI26Q1库存环比减少400万美元,库存周转天数下降21天至292天,目标为降至200天以下;ST26Q1库存为31.73亿美元,环比-0.37亿,库存周转天数为140天,分销渠道库存已恢复正常。

3、供给端:2026年全球晶圆厂资本开支持续增长,国内先进及成熟制程扩产均可期。1)存储方面,三星、美光、SK海力士均加码资本开支,聚焦先进工艺与产能建设,以应对AI驱动的存储需求增长及供应紧张。预计2026年DRAM和NAND资本开支增长,但预计整体位元产出有限。国内存储原厂预计持续扩产,市占率有望持续提升;2)逻辑方面,2026年全球晶圆代工资本支出的年增长预估为13%,多数企业的资本支出呈现小幅成长或持平状态,资金主要投向先进工艺产能,成熟制程工艺仍然处于积极扩产态势;中芯/华虹等明年持续有新增产能释放。

4、价格端:当前现货价扰动不改存储长期景气度,二季度合约价仍大幅上涨。现货价方面,DDR416Gb月环比回调较大、NAND现货价过去一个月累计跌幅达30-40%,主因前期涨幅过高致买方承接意愿低迷,叠加部分贸易商资金周转压力下降价变现。但合约价上行趋势不变,据Trend Force预计26Q2传统DRAM合约价环比+58-63%、NAND合约价环比+70-75%,NAND涨幅领先主要受AI/数据中心需求持续旺盛、原厂供给优先满足高价值品类及CSP主动签署LTA锁量等因素驱动;现货短期调整系阶段性扰动,并不代表存储器价格趋势逆转。

5、销售端:本轮半导体周期从23M2开始环比持续复苏,主要系AI需求持续旺盛拉动,26M3全球半导体销售额99.52亿美元,同比+79%/环比+12%。2025年全球半导体销售额7956亿美元,同比+26.2%,预计2026年全球销售额9754亿美元,同比+26.3%。中国半导体销售额占全球比重整体呈下降趋势,主要系国内AI链贡献占比小于美洲,未来随着国内大厂资本开支增长,中国半导体销售额有望持续增长。(来源于招商证券20260512《AI 拉动从算力芯片扩散明显,自主可控产业链景气向好》)

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

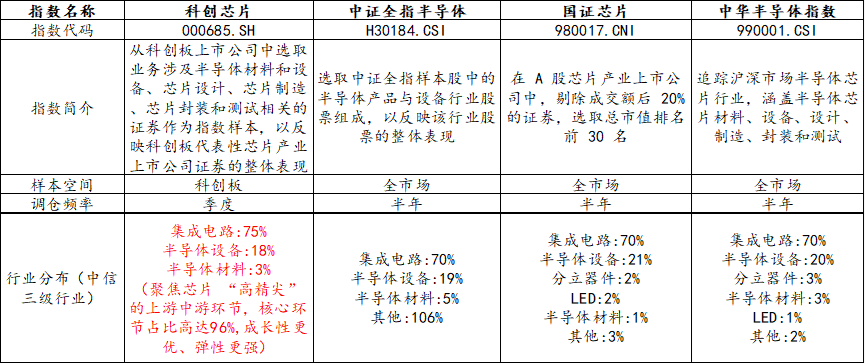

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片ETF汇添富(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,$科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达96%,高于其他指数。

从调仓频率来看,$科创芯片ETF汇添富(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2026/4/30

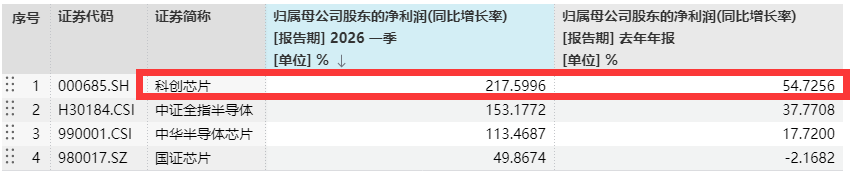

【科创芯片指数:成长性更强】

由于科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片ETF汇添富(588750)标的指数2025年净利润增速高达55%,2026年Q1归母净利润增速高达218%,大幅领先于同类,成长性更强!

截至2026/05/15

【科创芯片指数:向上弹性强】

科创芯片ETF汇添富(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,2024年9月24日至今最大涨幅高达275%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

统计区间2024/9/24-2026/04/30

看好芯片核心科技,可关注科创芯片ETF汇添富(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

评论