在指数化投资的分析框架中,一个常被忽视却至关重要的设计细节,是个股权重上限。它像一道隐形的“天花板”,决定了单一成分股对指数走势的影响力边界。新能源ETF南方(516160)所锚定的中证新能源指数(399808.SZ),在编制规则中明确设定了“单个样本权重不超过10%”的上限。这一看似简单的规则,深刻影响着指数的风险收益特征。

一、从“一股独大”到“均衡配置”

市值加权指数的天然倾向,是让市值越大的公司在指数中占据越高的权重。在没有权重上限约束的极端情况下,指数可能演变为“单一股票的主场”。

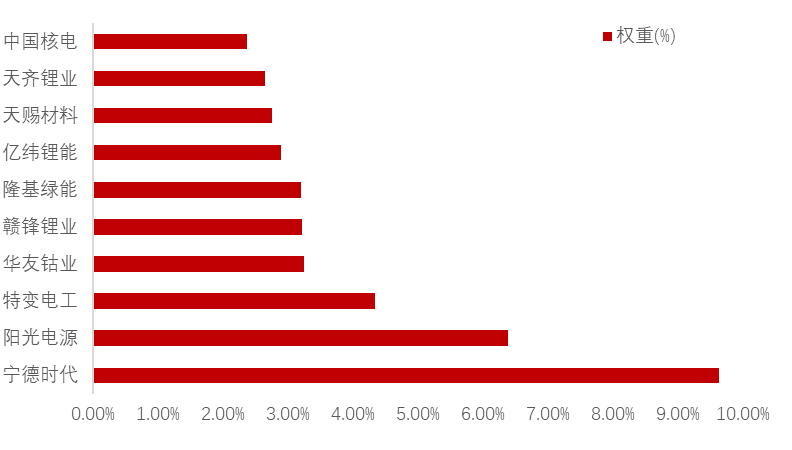

中证新能源指数的10%权重上限,正是对这一现象的主动约束。以指数第一大成分股宁德时代为例,截至2026年5月15日,其在指数中的权重约为9.64%。若无10%上限约束,凭借其万亿级市值规模,该权重可能远超这一水平。但在“天花板”作用下,其实际权重被控制在合理区间内,指数的走势不再过度依赖于单一企业的经营表现。

图表:中证新能源指数前十大成分股权重图

资料来源:Choice,数据截至2026年5月 15日。风险提示:以上个股仅为指数成分股举例,不代表任何具体的投资建议

二、尾部风险收敛:量化“去明星化”的数学意义

权重上限的真实价值,在极端市场环境中体现得最为充分。假设一种情景:某只权重股因技术路线被颠覆、产品质量事故或监管处罚等事件,单日下跌20%。在无权重上限的指数中,若该股占比达到15%,则其下跌20%将直接拖累指数下跌3个百分点;而在10%上限约束下,同等跌幅对指数的冲击被控制在2个百分点以内。这一差额在数学上对应了约33%的尾部风险收敛幅度。

从实际回测视角观察,2024年至2025年新能源板块调整期间,部分未设权重上限的细分赛道指数曾出现“龙头暴跌、指数跟跌”的共振现象,而中证新能源指数凭借10%的约束机制,在历次冲击中展现出更强的抗跌韧性。这种“削峰”效应,正是分散化红利在尾部风险维度的具体体现。

图表:新能源类型基金近一年波动率对比

资料来源:Choice 深度资料,东方财富证券研究所,数据截止至 2026 年 4 月 10 日

三、516160作为“底仓型”工具的逻辑自洽

权重上限的存在,从根本上重塑了516160在资产配置中的角色定位。对于追求“赛道极致弹性”的交易型投资者而言,权重上限可能被视为一种“收益折损”,但对于配置型、尤其是将新能源作为组合“底仓”的投资者而言,10%的上限恰恰是不可或缺的风险管理工具。底仓的核心要求并非“涨幅最大”,而是“可预期、可承载”。单一股票的黑天鹅事件,如果对底仓造成不可控冲击,将直接动摇整个组合的风险收益框架。10%的天花板确保了没有单一股票能够“绑架”指数,这对于持有期放长的配置型资金而言,是重要的制度保障。

此外,10%上限与自由流通市值加权形成互补机制。当龙头企业凭借竞争优势实现市场份额提升时,其权重随市值扩张而自然上升,直至触及天花板;当经营承压时,权重被动降低。这种“上限约束下的优胜劣汰”,既保留了对龙头企业的暴露,又防止了过度集中。

从组合构建视角看,516160通过10%的权重天花板,为投资者提供了一种“去明星化”的新能源行业暴露。投资者买入这只ETF时,买入的不是对宁德时代或某一只成分股的“重注”,而是对储能、锂电、光伏、风电等全产业链环节的系统性配置。这种结构在避免“把鸡蛋放在一个篮子里”的同时,也避免了“把篮子的安危系于一颗鸡蛋”的窘境。

从这个意义上说,10%的权重上限并非对收益的“阉割”,而是对风险的“定价”。它让516160从一个可能的“明星股放大器”,蜕变为一个稳健的“产业链均衡器”,使其具备了作为长期配置工具的底层逻辑。

新能源ETF南方(516160)产品属性卡:

作为场内被动指数化运作实体,新能源ETF南方(交易代码:516160)呈现以下三大标准化特征,可作为观测该板块的系统性基准:

全产业结构特征:紧密跟踪中证新能源指数(399808.SZ),底层资产覆盖新能源发电、输配、储用等全设备产业链环节。其编制规则客观上实现了资产分散化与产业链内部利润的物理对冲。

规模运作特征:截至2026年Q1,该产品资产管理规模近80亿,为目前同标的指数中规模最大的被动实体。较大的资产体量对固定运作费率具有摊薄效应,对被动跟踪误差具有收敛效应。

高流动承载特征:由南方基金管理,2026年以来,该产品日均成交额稳定在3亿以上,具备较大的二级市场买卖盘口深度。高频的交投活跃度对资金进出时的交易冲击成本具有收敛效应。

相关场外联接基金:(南方中证新能源ETF联接A:012831;南方中证新能源ETF联接C:012832;南方中证新能源ETF联接I:021057)。

评论