近期,国家能源局会同国家发改委、工信部、国家数据局联合印发《关于促进人工智能与能源双向赋能的行动方案》,提出以能源支撑人工智能发展、人工智能赋能能源转型为主线,促进能源、算力、场景、数据、模型高效协同。到2030年,人工智能算力设施的清洁能源供给保障能力和能源领域人工智能应用水平大幅提升。

将电力与算力进行双向绑定,意在构建一个能源赋能AI、AI反哺能源的闭环生态。这意味着,我国正在系统性将电力产业的规模与系统优势转化为数字经济的竞争优势。这一定位将电力从“成本项”推向了“数字基座”,电力资产不再只是传统公用事业,而是数字时代不可或缺的底层基础设施。电力资产价值重估的长期空间正在打开。

一、主题价值:HALO资产+能源安全

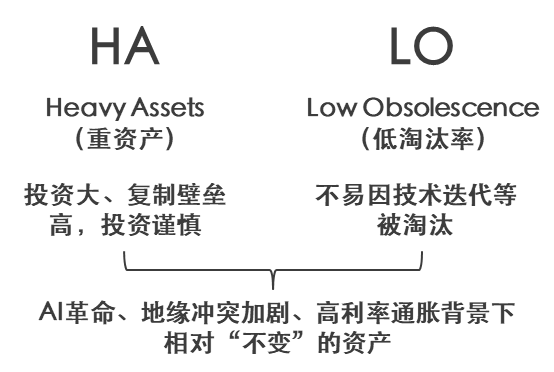

电力资产是典型的“重资产”“低淘汰率”资产。AI革命与地缘冲突双重冲击下,什么样的资产能穿越周期?电力是少有的有望受益于时代与技术变革,又不易被变革淘汰,在数十年间能保持相对稳健价值的优质资产。这是电力资产的“HALO”价值所在。

图:HALO背后是关注时代“剧变”背后的“不变”

与此同时,“能源安全”价值也日益突出。地缘冲突导致全球油气价格中枢明显抬升,各国对能源自主的需求显著增加,能源安全正在成为全球共识,电力作为核心能源形式,其战略地位持续提升。

二、基本面:新型电力系统建设带来业务新模式

电力建设与结构转型还在继续。近年来我国电力装机增速不断提升,未来有望保持高速增长。截至2025年末,我国发电设备装机达到3891GW,同比增速高达16.2%,均创近年新高。与此同时,新能源发电的占比攀升还远未结束,新能源电力建设需求依然可观。截至2025年末,我国新能源装机占比已经达到了60%,成为主力电源,但这并不代表新能源电力装机增长的停滞,到2060年可再生能源装机容量占比有望达到88%(数据来源:《中国2030年能源电力发展规划研究及2060年展望》)。

容量电价带来更好的盈利模式。“容量电价”基于装机容量对于发电企业进行补贴,或将为发电企业带来一笔可观的收入覆盖固定成本。此前电力企业盈利需要计算固定成本,现在固定成本被容量电价收入承担。这一机制改变了电力的盈利逻辑,发电企业的盈利稳健性有望获得进一步支撑。

三、算电协同改写产业逻辑,AI带来增量需求

算电协同正在解决产业长期瓶颈。消纳问题曾长期制约电力增长——西部风光电站空转时有发生,发出的电无法被完整消纳。“算电协同”下AI新需求将加速释放,有望缓解消纳压力。

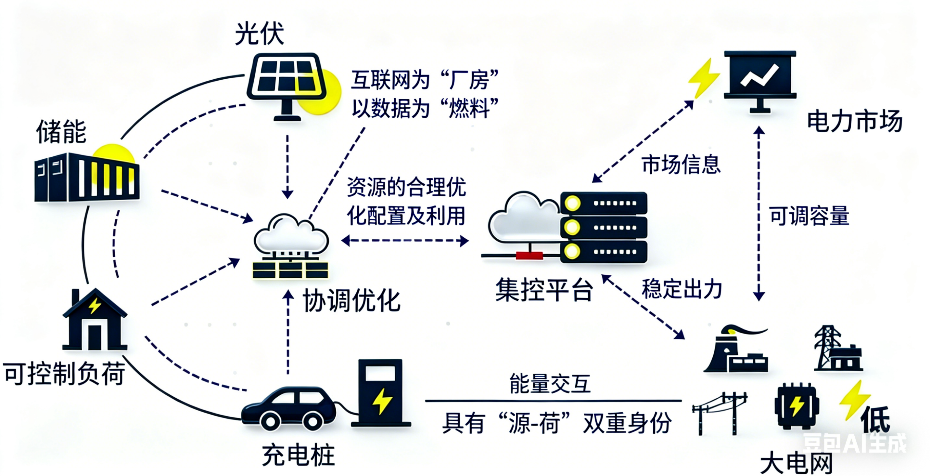

“算电协同”本质是让电力和算力相匹配。算电协同涉及“源、网、荷、储”四大环节,其中“源”即为电力供应环节。一直以来电力供应都面临很大的消纳压力,即有电运不出,成为电力增长和对算力支持的重要阻碍。源网荷储一体化是电源、电网、负荷、储能四大环节深度协同、灵活互动的新型电力系统运行模式,

图:“源网荷储”新模式

数据来源:电气时代

“绿电直连”让算力中心直接与西部绿电相匹配,工业园区通过多用户直连就近消纳。电厂从“单一发电、被动调度”升级为具备主动调节能力的综合价值运营主体。这将显著改善消纳问题对电力增长的约束,使得电力可以和算力一起高速发展。

图:“绿电直连”摆脱消纳束缚

数据来源:西格电力

存量制约解除后,算力对电力的需求拉动有望全面提速。IEA预测,2024年全球数据中心用电量约415TWh,到2030年将增长一倍以上。其中中国增长约175TWh (增长170%)。中国AI智能算力用电增速尤为突出。中国信通院预测,高情景下2030年我国算力中心用电或超过7000亿千瓦时,占全社会用电量5.3%。一季度以AI为代表的互联网数据服务业用电量同比增长44.0%。算力正在成为电力的新增长极。

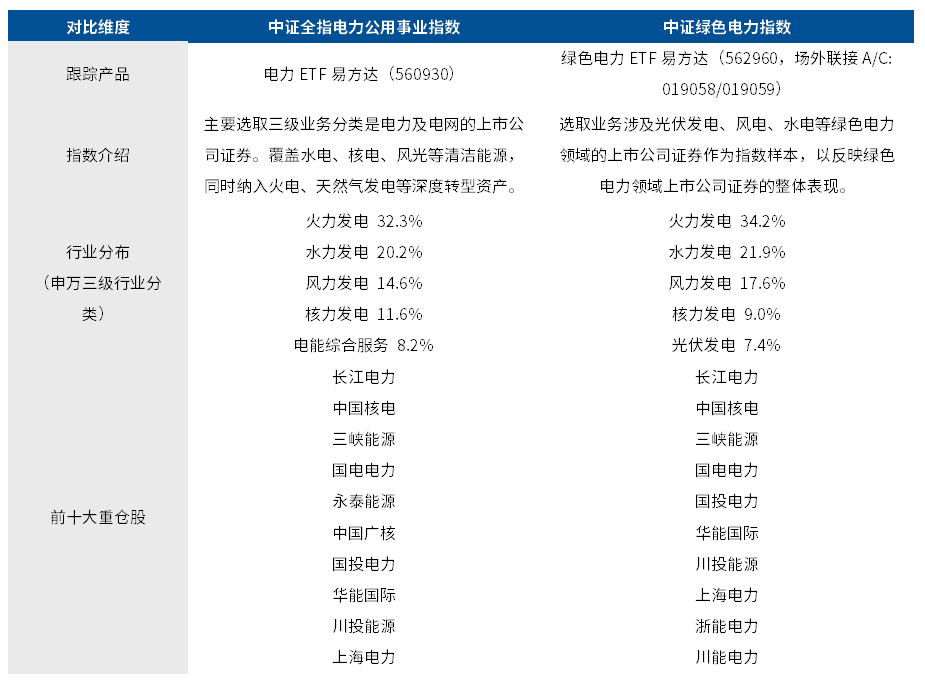

四、相关产品:电力ETF易方达(560930)、绿色电力ETF易方达(562960)

电力ETF易方达跟踪中证全指电力公用事业指数,覆盖水电、核电、风光等清洁能源,同时纳入火电、天然气发电等深度转型资产,对各类龙头发电企业覆盖比同类指数更均衡,对电力整体贝塔表征度更强,可以作为把握新型电力系统转型、算电协同及能源安全主线的优质指数工具。

图:中证全指电力公用事业指数前十大成份股

数据来源:Wind,数据截至2026年5月11日,行业分类标准参考中证四级行业.

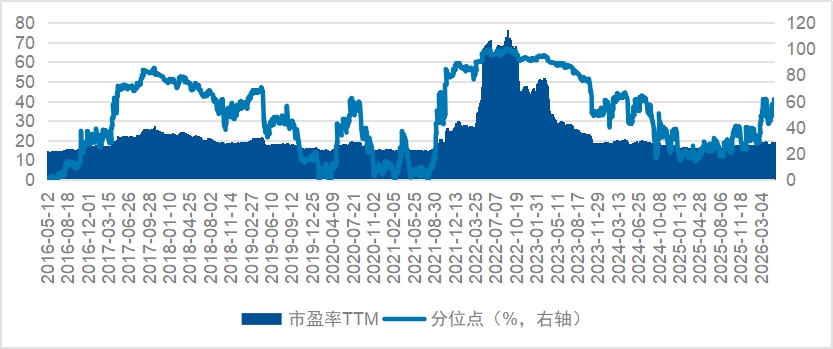

指数当前滚动市盈率约19.74倍,处于近十年62%分位数水平,估值处在合理区间。指数上一轮估值提升主要是由于2022年地缘局势引发的能源危机的催化。本次地缘冲突影响下能源安全主线重要性日益凸显,电力资产亦有望迎来新一轮重估。

图:中证全指电力公用事业指数估值情况(市盈率TTM)

数据来源:Wind,数据截至2026年5月11日。

绿色电力ETF易方达(562960,场外联接A/C: 019058/019059)跟踪中证绿色电力指数。一键打包风光、水电、火电转型龙头企业,可以作为把握新型电力系统转型β的优质工具。

图:电力相关指数对比

数据来源:Wind,数据截至2026年5月11日。

评论